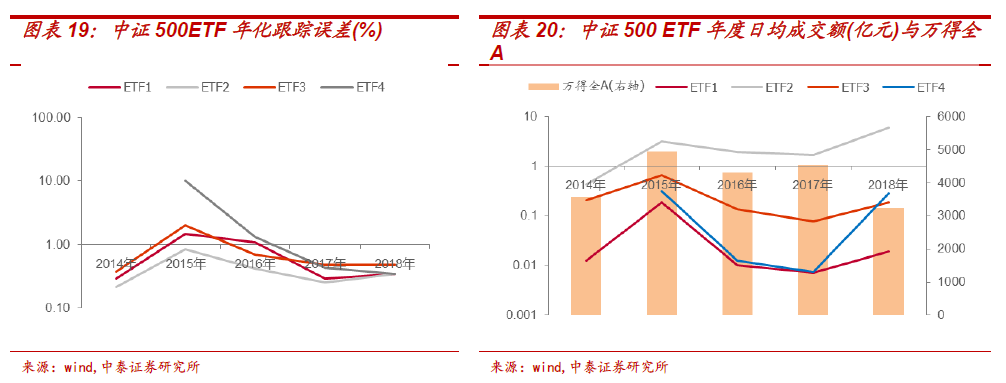

比较规模处于头部的4只ETF的年化跟踪误差(图表19 ),可以发现各家的跟 踪误差呈现逐年下降的趋势。而年度日均成交额(图表20 )排名比较稳定,在 股市行情低迷的2018年度ETF4的成交额出现了逆势增长。查询该产品的公告 可知,ETF4在2018年引入了多家高质量的做市商。

2.3创业板指和指数基金

创业板指数是深交所多层次资本市场的核心指数之一,由最具代表性的100家 创业板上市企业股票组成,反映创业板市场层次的运行情况。创业板指数新兴产 业、高新技术企业占比高,成长性突出,兼具价值尺度与投资标的的功能。

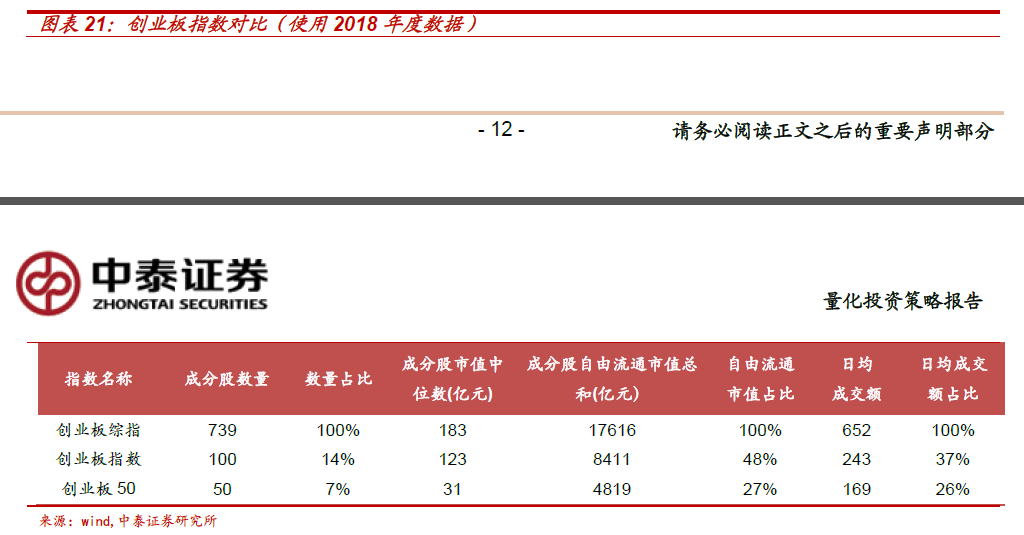

与创业板指数高度相关的还有创业板综指和创业板50。其中创业板综指反映了 在深圳证券交易所创业板上市的全部股票的价格综合变动情况以及市场总体走 势,为市场提供了全面而客观的业绩衡量基准和投资参考工具。创业板50指数 从创业板指数的100只样本股中,选取考察期内流动性指标最优的50只股票组 成样本股。创业板50指数侧重样本股流动性、市值集中度和资产配置效率,样 本股公司集中了创业板市场内知名度高、市值规模大、流动性好的企业,为投资 者提供了分享创业板市场高成长的良好工具。下图对比了这三个指数的主要指 标。可见从自由流通市值的角度,创业板指已经有较充分的代表性,而且有较多 的跟踪标的基金。

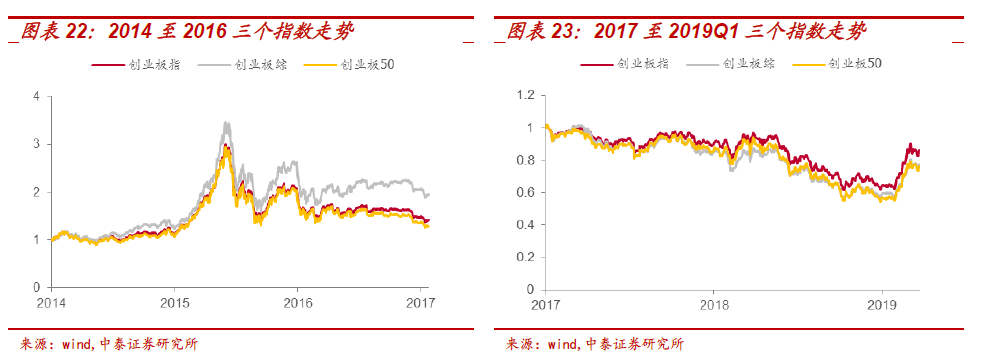

历史以上三个指数的走势存在较大分化。2014年至2016年,并购重组和借壳 上市活跃,小市值股票在A股市场表现较好。创业板综表现好于创业板指。2016 年年中,证监会出台文件规范并购重组和借壳上市的行为。2017年,市场行情 转变,大市值股票表现较好。2017至2019年第一季度,创业板指表现好于创业板综。

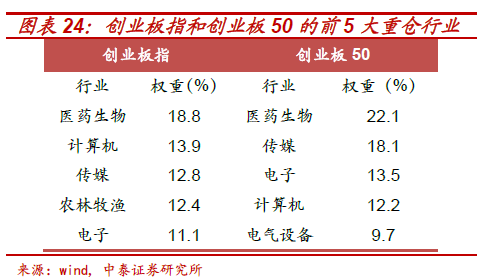

但是在以上两个时期,无论是小市值公司表现更好的时期,还是大市值公司表现 更好的时期,创业板指表现都略好于创业板50指数。创业板50的选股样本空 间为创业板指数样本股,从其中选取日均成交额最高的50名股票入选。在市场 行情好的情况下,这些多是前期涨幅较高的股票;而A股市场的反转效应比较 明显,入选股票或迎来股价回落。对比两者目前的成分股行业(2019Q1),最显 著的差别在于创业板指中农林牧渔占比12.4%;创业板50中此行业占比为0。

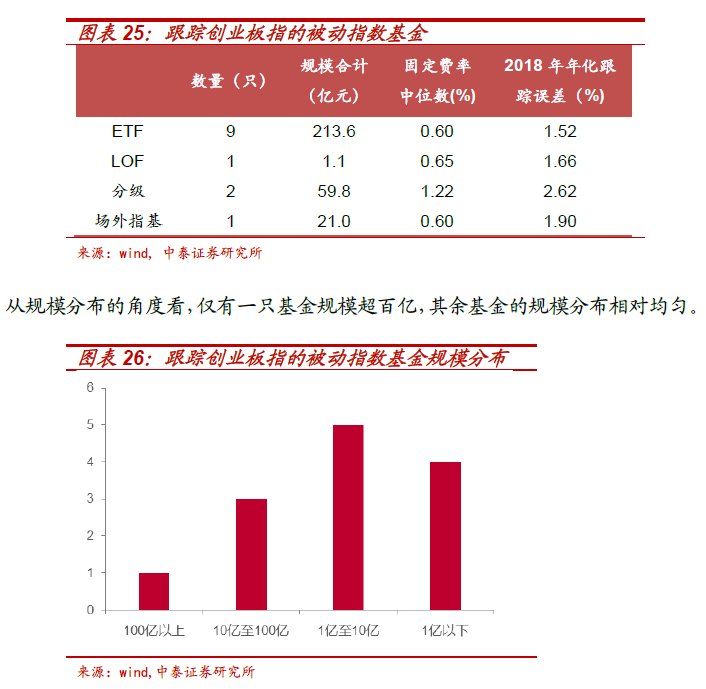

目前市场上跟踪创业板指的基金数量较多,被动指数型和增强指数型数量合计 15只,规模合计约299亿元。其中被动指数型基金的跟踪误差较沪深300和中 证500的被动指基略高一些。这可能与创业板成分股较多出现停盘等异常情况 有关。图25梳理了跟踪创业板指的被动指数基金。

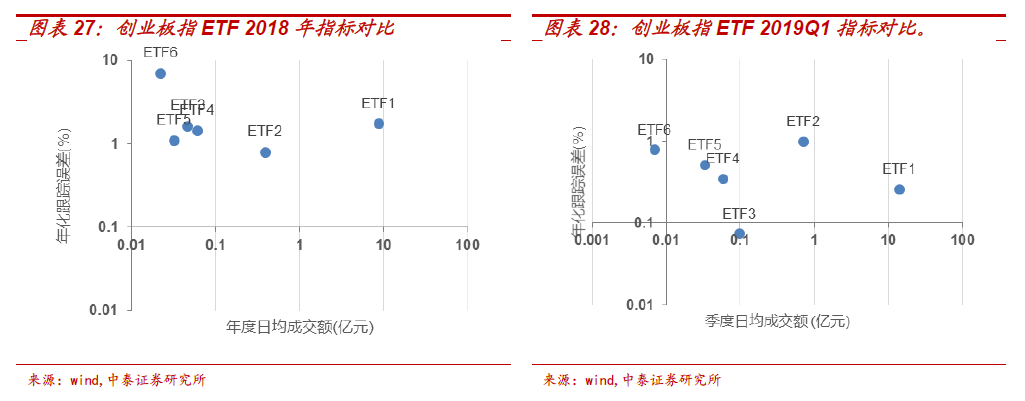

跟踪创业板指的ETF大多成立于2016年后,跟踪误差和换手率波动较大。本 文比较了规模在五千万以上的ETF 2018年度和2019年Q1的上述两个指标; 在这里两个阶段,创业板指分别表现为震荡下跌和快速反弹。从下图可以看出, ETF1和ETF2有较低的年化跟踪误差和较高的成交额,而且表现较为稳定。

三、主流规模指数横向对比

- 1 17年至19年Q1走势对比

2017年股市主要热点集中在以酿酒行业为主的白马绩优股和白色家电股票,各 行业龙头也受到热捧。主流规模指数走势分化,大市值股票优势明显。2018年 股市整体走弱,各指数走势趋同。2019年Q1迎来春季反弹行情,小市值股票 在上涨行情中弹性更大。

")