如何评价ETF 基金的表现,如何在种类繁多,标的相似的 ETF 中分出优劣。我们都知道,评价主导型基金的方法比较成熟,有一些指标可以衡量主动管理人的水平,例如,主动型基金的 alpha、相对市场的 beta、最大回撤、夏普比率等,而 ETF 基金非主动型基金,不能用传统的方法对其进行评估,投资者投资 ETF 的目的也不是获得超额收益,而是获得与基准指数相同的收益,而很多时候,由于跟踪误差、流动性不足等情况的存在,ETF 基金容易出现“赚了指数不赚钱”的情况,也就是说 ETF 的跟踪指数上涨,而投资者购买的 ETF 反而没有上涨,甚至下跌,这样的 ETF 在投资中应该避免。

如何综合评价ETF基金

其实 ETF 基金的选择是一件很直接的事情,事实上,一旦 ETF 的跟踪标的确定了之后,ETF 基金的表现就基本确定了,而且不存在收益来源归结于 alpha 还是 beta 之说。并且,投资者的目的也是去选择一个可以跟踪标的指数的工具产品,因此投资者并不关心绝对收益,他们关心的是:我是否可以在任何时间买卖 ETF 并且可以获得与指数相同的回报?

因此,ETF 投资者关心以下内容:ETF 的管理费率,ETF 与基准之间的跟踪误差,以及 ETF 的流动性。

ETF 的管理费率之所以重要,是因为管理费率的高低直接决定了标的的汇报与 ETF 的回报差距,由于国内 ETF 费率几乎差别不大,本文对此不做过多讨论。

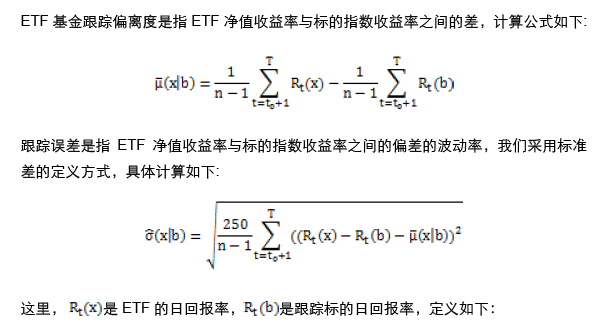

ETF 的跟踪误差是投资者最关心的问题,跟踪偏离度衡量了 ETF 与跟踪基准的差距大小,跟踪误差衡量了偏离的波动大小,这两者都是核心问题。

流动性是 ETF 最重要的问题。一方面流动性是套利顺利进行的保证,另一方面,流动性充足可以避免跟踪误差的大幅波动。一个直观的概念是,ETF 的流动性与其跟踪标的直接相关,例如沪深 300ETF 的流动性必然好于小康产业 ETF,但是流动性也不仅仅由跟踪标的唯一决定,例如现在市场上有数只跟踪沪深 300 的 ETF,流动性的差别就很大。

本文给出了一个筛选 ETF 的方法,对于每只 ETF,我们根据跟踪偏离度、跟踪误差、流动性三个指标,采用类似于风险价值的方法计算一个综合得分,根据综合得分可以对ETF 进行排序,继而进行筛选。

1. 评价 ETF 的核心因素——跟踪偏离度、跟踪误差、流动性

(1). 跟踪偏离度、跟踪误差

(2). 流动性

不同的投资主体关心的流动性角度不同,ETF 投资者关心的是一定量的交易是否能按照理想的市场价格成交以及成交的额外成本,一般来说流动性的四个维度包括:宽度、深度、速度、弹性。宽度——投资者要完成交易,是否会偏离原有的均衡价格,偏离程度如何;深度——在已有的市场状态下,能够实现的最大交易数量;速度——完成交易需要的时间;弹性——如果因为交易使得股票的均衡价格发生变化,那么股价恢复到原有水平的时间是多少。我们将另开一个文章来讨论 ETF 流动性的问题,本文只讨论最基本的流动性宽度问题。

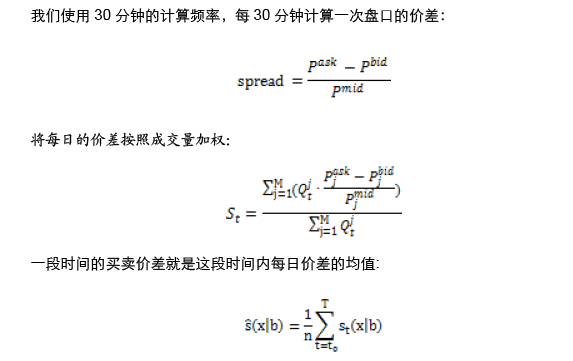

我们采用报价价差(Bid-Ask Spread)作为衡量流动性的概念。计算方法如下: 我们使用 30 分钟的计算频率,每 30 分钟计算一次盘口的价差:

2. 评价 ETF 的综合指标——风险测度

本小节给出了一个筛选 ETF 的方法,对于每只 ETF,我们根据跟踪偏离度、跟踪误差、流动性三个指标,采用类似于风险价值的方法计算一个综合得分——风险测度,衡量

ETF 的风险大小,对 ETF 进行优劣排序。分下面三个部分讨论,风险测度的由来介绍了这种风险度量的推导过程以及具体含义,后面介绍了影响风险测度的两个因素以及具体计算公式。

(1)风险测度的由来

我们先从一个最简单的例子开始思考。假设,ETF投资者在时刻t=0买进跟踪标的为b