Smart Beta简介:指数投资新升级

Smart Beta策略是在传统被动投资的基础上融入因子投资的思想,通过使 用非市值权重加权和增加在某些因子上的暴露,来获得超越传统Beta的 超额收益。而Smart Beta ETF则是在此基础上引入的ETF型产品,它不仅 具有ETF产品交易效率高、费率低的特点,同时也具备明确的风险收益 特征,可适应不同类型投资者需求,相比于指数增强基金“被动投资主 动化”的特征,Smart Beta ETF则是将“如何获取超额收益”的选择权交 到了配置者手中,具有更明显的工具化特征。

美国Smart Beta ETF市场:市场成熟竞争充分,ESG引领创新

美国Smart Beta ETF市场在经历近二十年的发展后,目前依旧延续着稳定 的增长趋势,产品数量已达1043只,规模逾9600亿美元。目前美国Smart Beta ETF仍以权益型为主,市场整体具有明显的头部效应和先发优势,费 率竞争激烈。在策略使用上,不同因子策略提供了不同的风险收益属性, 其中传统的价值、成长和红利策略占据更可观的规模。头部基金凭借着 更低的费率,延续传统的价值成长等策略的优势,占据美国Smart Beta ETF 市场近半的规模;而ESG类Smart Beta ETF产品则成了近年来新发市场的 主流。

国内Smart Beta市场:布局初见规模,指数配置价值有待挖掘

相比美国市场,国内Smart Beta市场仍处于初期布局阶段,目前总规 模约368.98亿元。整体市场尚未成熟,集中度相对较低、先发优势不 明显、费率竞争小、ETF型产品占比较低。在策略上,目前国内Smart Beta型产品多以多因子、基本面和红利策略为主,虽然业绩普遍相对 较好,但由于底层指数风险收益特征相似度较高导致Smart Beta型产 品的配置价值未被完全释放。另一方面,目前国内Smart Beta型产品 头部效应初显,所用策略分布较广,而今年新发产品超过半数是Smart Beta ETF型产品,且以多因子型策略为主。

Smart Beta类产品比较与展望

中美Smart Beta类产品在市场结构、产品种类、费率、风险收益特征 分布、新发产品特点等方面均存在诸多差异。此外,从指数编制角度 看,美国市场成长/价值策略的配置性更强,ESG类产品布局更早。此 外,近年来全球机构投资者对于Smart Beta类产品的选择率也有明显 提升,未来随着A股国际化进程的进一步加快和投资者结构的进一步 丰富,Smart Beta ETF类产品终将步入高速发展期。

一、Smart Beta筒介:指数投资新升级

近年来,SmartBeta产品在全球市场上正受到越来越多的关注,在规模持续增长的同时,种类也不断丰富。 随着国内市场指数化投资的热度日益攀升,国内基金管理人也积极布局更多Smart Beta产品。那么究竟什么是 SmartBeta?怎样的优势和特点使它吸引如此多的关注呢?本报告将简要介绍SmartBeta的定义、海内外发展现 状和未来展望等,以期帮助投资者更好地理解SmartBeta相关概念。

1.1、从Beta 到Smart Beta: 因子视角的指数投资

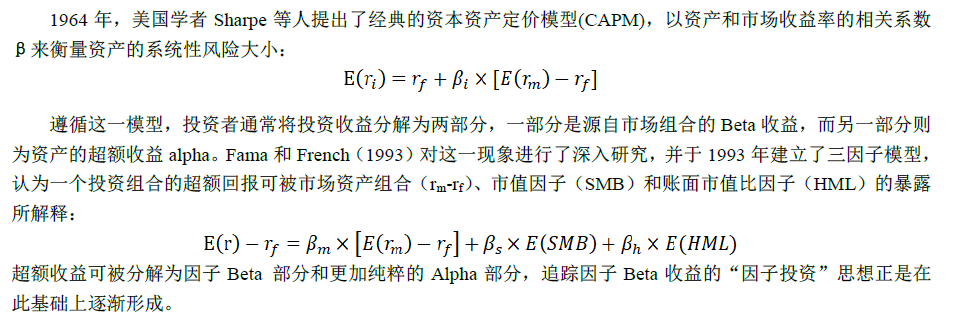

超额收益可被分解为因子Beta部分和更加纯粹的Alpha部分,追踪因子Beta收益的“因子投资”思想正是在 此基础上逐渐形成。

在所有投资方式中,被动指数型投资以跟踪市场为目标,具有简单透明、成本低廉等特点,但传统被动型 指数产品通常以宽基指数为跟踪标的,此类指数通常以市值和成交量为依据、以市值加权的方式来进行构建, 其中大市值股票权重分配过高、投资组合集中度较高等问题经常为人所垢病。

而Smart Beta则是在传统被动投资的基础上,融入因子投资的思想,对指数的选股和加权方式进行优化, 通过使用非市值权重加权和增加在某些因子上的暴露,来获得相应的超额收益。这种编制方式有效规避了传统 指数的弊端,既能保持投资的被动性不变,又能获取超越传统Beta的收益,因而被称为“Smart” Beta。以沪深 300指数为例,300价值指数以300成分股中价值因子评分排名前100只股票作为成分股,并用价值因子作为权 重分配依据;类似的,300红利和300低波动指数分别以股息率和波动率倒数来进行选股和加权。长期来看, 这三种SmartBeta指数均取得显著的超额收益(相对沪深300指数),体现了 SmartBeta指数的投资价值。

")