创业板股票以新兴行业为主 、广泛涵盖国家“七大战略新兴产业”、成长性高,是一个颇具投资价值的板块。随着科创板落地,创业板或将受益于科 创板成立带来的资金溢出效应,受到更多资本青睐。 本篇报告我们将创业 板投资和 Smartbeta 投资结合 起来,单 独探讨在 创业板内 比较有效 的 Smartbeta 因子,从而更好地挖掘创业板的投资机会。

创业板的 Smartbeta 因子

从回测结果来看,在基本面因子中,成长和盈利两个维度的因子尤为有效, 估值类因子中,一致预期 PEG 因子的表现要优于一般的估值因子。市值因 子 RankIC 的波动比较高,红利因子的有效性 低。技术类因子中,流动性因 子中的换手率因子表现比较突出,反转因子在调仓期拉长后,有效性有一 定程度的降低,波动类因子也有一定的选股能力,但因子 RankIC 波动比较大。

创成长、创蓝筹指数自发布以来大幅超额创业板综

我们在之前的报告中推荐投资者关注华夏基金发行的创成长 和创蓝筹两只 专注于创业板的 Smartbeta ETF,两只 ETF 分别跟踪创业动量成长(简称“创 成长”)和创业低波蓝筹(简称“创蓝筹”)指数。自 2019-01-23 日指数 发布以来,创成长相对创业板综超额 9.70%,相对最大回撤 7.93%,创蓝筹 相对创业板综超额 6.22%,相对最大回撤 4.70%,均取得不错的业绩表现。

风险提示:市场环境变动风险,模型失效风险。

一.创业板股票具备较高的投资价值

创业板股票以新兴行业为主、市值偏小、成长性高,是一个 颇具投资价值的板块。随 着科创板落地,创业板或将受益于科创板成立带来的资金溢出效应, 受到更多资本 青睐 。

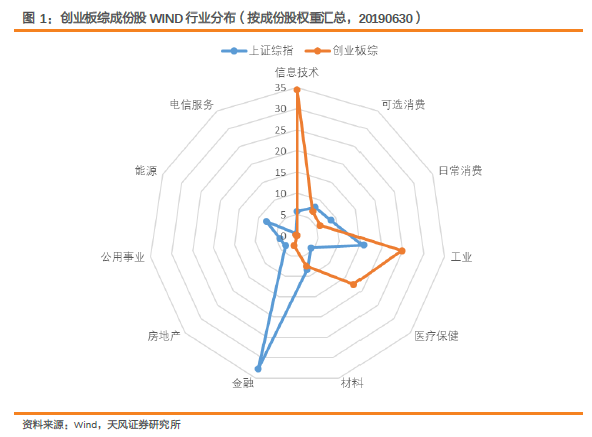

以新兴行业为主。创业板综的成份股以 信息技术、工业、医疗保健、材料 为主, 显著低配金融、 能源等重资产行业。行业结构与中国新经济转型方向高度一致, 广泛涵盖国家“七大战略新兴产业”,契合经济转型方向。

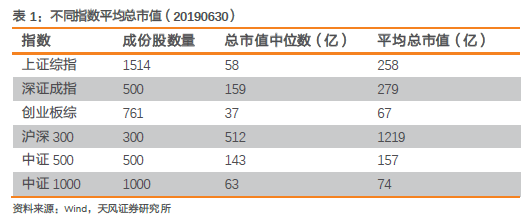

市值偏小。从成份股的总市值 中位数和平均总市值来看,创业板综的市值比较接 近中证 1000,整体市值偏小。

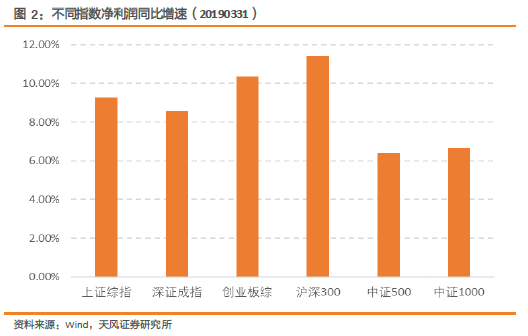

成长性高。以成份股净利润同比增速中位数作为指数的净利润同比增速,在 2019 年 1 季度末,创业板综的净利润同比增速 约 10%,略低于沪深 300 指数,在以下 宽基指数中处于中等偏上位置。

科创板的溢出效应。回顾 2009 年 1 0 月末创业板开板后一年的时间窗口,投资者 对于小盘股的关注度提升,小盘业绩明显优于大盘,从一定程度上体现出创业板 成立对小盘股业绩的拉动作用。目前随着科创板落地,市场有望对科技、创新、 成长等概念予以更多关注。创业板在行业分布和成长风格上都与科创板比较类似, 或将受益于科创板的溢出效应。

本篇报告我们将创业板投资和 Smartbeta 投资结合起来,单独探讨在创业板内比较有 效的 Smartbeta 因子,从而更好地挖掘创业板的投资机会。

二.创业板的 Smartbeta 因子

2.1 因子库

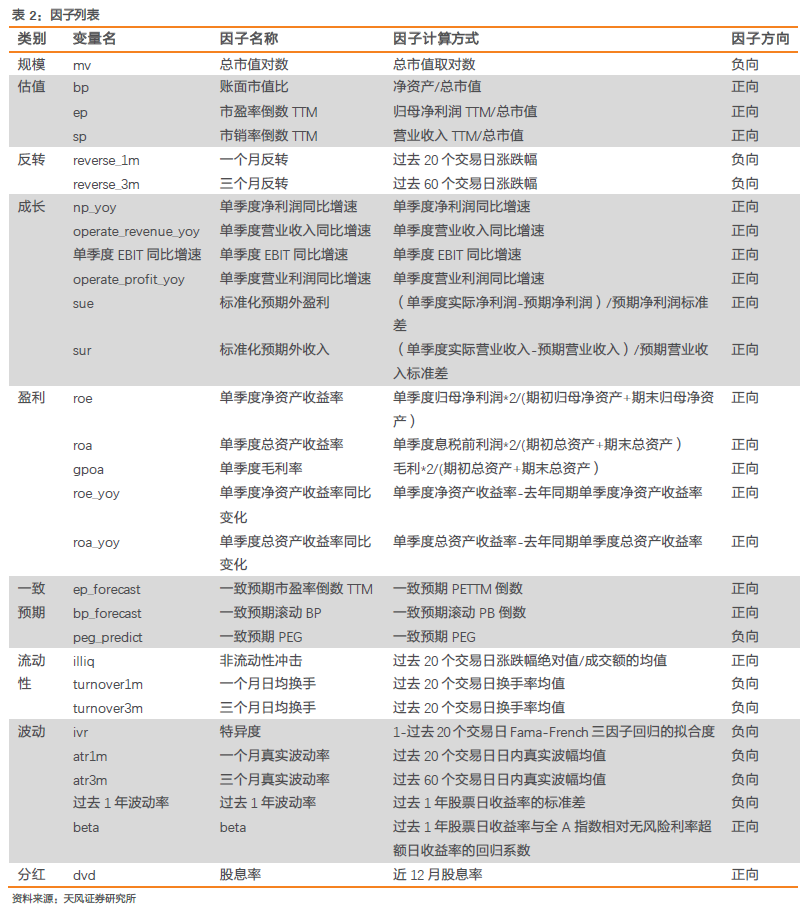

我们从规模、估值、成长、盈利、一致预期、反转、流动性、波动、分红 9 个比较典 型的、具备长期选股能力的因子维度出发,检测各个维度的 因子在创业板的有效性,我们 筛选的待检测因子组合如下,其中,因子方向为正代表因子值越高越好,因子方向为负代 表因子值越低越好。

在对原始因子进行缺失值填充、异常值处理、标准化、市值和行业中性化之后,测试 因子有效性,为了规避市值过小的股票,我们剔除了过去半年自由流通市值在 20%分位数 以下的股票。另外,创业板第一只股票上市 于 2009 年 10 月 30 日,为了保证样本数量足 够多,我们以 20120430-20190630 为样本期进行回测。

")