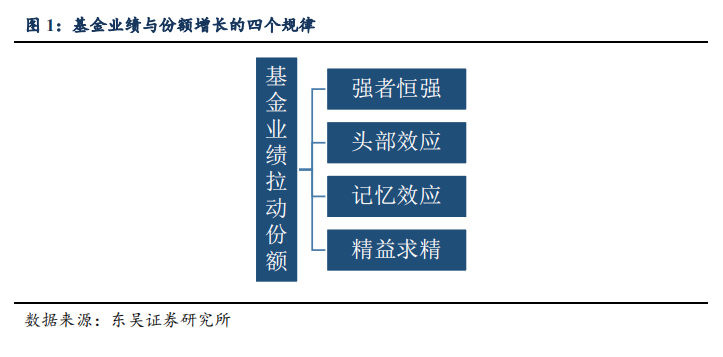

■全文要点:本篇报告从量化的角度出发,探究了基金业绩与基金份额之 间的关系,总结得到四个规律:强者恒强、头部效应、记忆效应、精益求精。上述规律能够帮助基金管理人更好地理解市场对基金业绩的反 馈,有利于促进基金规模的增长。

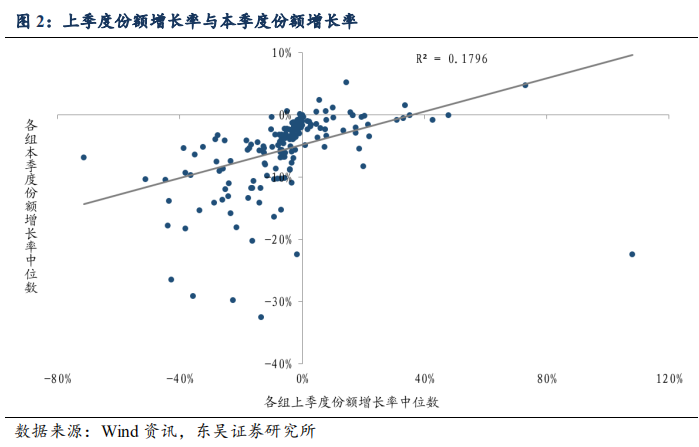

■强者恒强:本文以主动基金为研究样本,统计发现基金相邻两个季度之 间的份额增长率呈显著正相关,秩相关系数均值为0.26,均值T统计量 为14.89。因此,基金的份额增长具有较强的持续性,上一季度份额增长率排名较高的基金,下一季度的份额增长率排名也相对较高。

■头部效应:对所有基金按年度业绩排名,从高到低等分为10组,分别 统计每组样本次年一季度基金份额变化率的中位数,发现年度业绩排名 位于前10%的基金,次年第一季度的份额变化率明显优于其余基金;而 业绩排名位于后90%的基金,次年第一季度份额变化率的差异相对较 小。由此看来,基金优良的年度业绩将对次年第一季度的份额增长带来 显著的促进作用,但该作用仅限于年度业绩排名前10%的基金。因此 将基金业绩做到前50%或30%都是不够的,只有努力跻身最前列,才有 机会获得投资者的密切关注。

■记忆效应:基金的年度业绩对基金份额的影响力会随着时间的推移逐渐 减弱。“头部效应”的记忆性大约维持2个季度,本年的年度业绩排名对本年四季度基金份额的影响最大,次年一季度次之,从次年二季度开 始,影响不显著。因此基金管理者应当及时把握营销的黄金时间。

■精益求精:基金的季度业绩对季度份额也具有显著的拉动作用。统计发现,基金上季度业绩与本季度份额变化率的秩相关系数均值为0.10,均 值T统计量为4.63;本季度业绩与本季度份额变化率的秩相关系数均值 为0.12,均值T统计量为6.00。更进一步,我们将季度业绩对季度份额 的影响,与年度业绩对季度份额的影响进行对比,发现季度业绩与季度 份额变化率的相关系数,虽小于年度业绩与季度份额变化率的相关系 数,但前者在时间序列上的稳定性更强。因此,我们在注重基金年度业 绩的同时,也不能忽视季度业绩。

■风险提示:本报告所有统计结果均基于历史数据,未来市场可能发生重大变化。

前言

2018年是中国股市风云激荡的一年。苏轼说“回首向来萧瑟处”回首2018年,中 美贸易摩擦四起,在“去杠杆”和“美元加息”等因素的叠加影响下,A股一路走低。 这一年里,股市黑天鹤事件频发,长生生物一夜陨落,中宏股份黯然离场。如今,2019 年也已接近尾声,在这一年里,我们经历了股市超跌后的触底反弹,也经历了中美贸易 谈判的变幻莫测。

对于证券投资行业而言,我们正在2019年的末尾翻云覆雨。基金的年终业绩对年 度排名的意义重大,优秀的年度排名是否能够吸引投资者的关注,从而促进基金规模的 快速增长?基金业绩与基金规模之间,又是否蕴藏着其他鲜为人知的秘密?本篇报告将 一探究竟。

东吴金工从量化的角度出发,尝试探究基金业绩与基金份额之间的关系,挖掘数据 背后的规律。通过研究,我们总结得到以下四个规律:强者恒强、头部效应、记忆效应 和精益求精。我们希望上述规律能够帮助基金管理人更好地理解市场对基金业绩的反馈, 从而更高效地促进基金规模的增长。

强者恒强:份额的持续增长不是天方夜谭

对于基金管理者而言,保持份额的持续增长是一种令人羨慕的超能力。份额的持续 增长意味着基金不仅能够收取更多的管理费,而且还能获得更丰厚的资本进行投资。事 实上,保持份额持续增长并不是不可能的。我们以主动基金为研究样本(Wind开放式 基金中的普通股票型、混合偏股型和灵活配置型基金),统计了它们2010年至2019年 一季度的季度份额增长率数据,并做如下处理:每个季度,将所有基金按照上季度份额 增长率排序,等分为5组,统计每一组上季度份额增长率中位数和本季度份额增长率中 位数,绘制散点于图2中。可以发现,基金相邻两个季度之间的份额增长率为正相关。