♦增强基金简介:指数增强基金在被动复制指数的基础上引入主动管理理 念,旨在通过适度的风险暴露捕捉一定的超额收益,核心在于对“跟踪误 差”和“超额收益”两个指标的取舍平衡。根据基金合同,指数增强基金 主要通过以下方式实现相对基准的收益增强:仓位调整、权益持仓优化(多 因子选股、打新&增发)、衍生品投资。

增强基金筛选体系构建:

指标选择:以信息比率为代表的风险收益类指标存在行情适用性问题,因 而我们主要从单指标体系中选择超额收益、跟踪误差和最大回撤指标构建 筛选体系。

筛选模型构建:主要围绕基金经理业绩排名以及业绩稳定性构建筛选模型。

♦归因体系构建:从增强基金获取超额收益的方式出发,基于仓位、组合优 化和衍生品投资三个角度构建归因模型。

仓位:主要考察基金经理的择时能力

组合优化:从样本内外配置、行业内外以及因子择时与因子偏好等角度进 一步剖析基金经理的行为特征。

衍生品投资:主要考察基金经理在衍生品投资上的胜率。

♦风险提示:本报告仅根据历史数据进行分析,不做为投资依据。

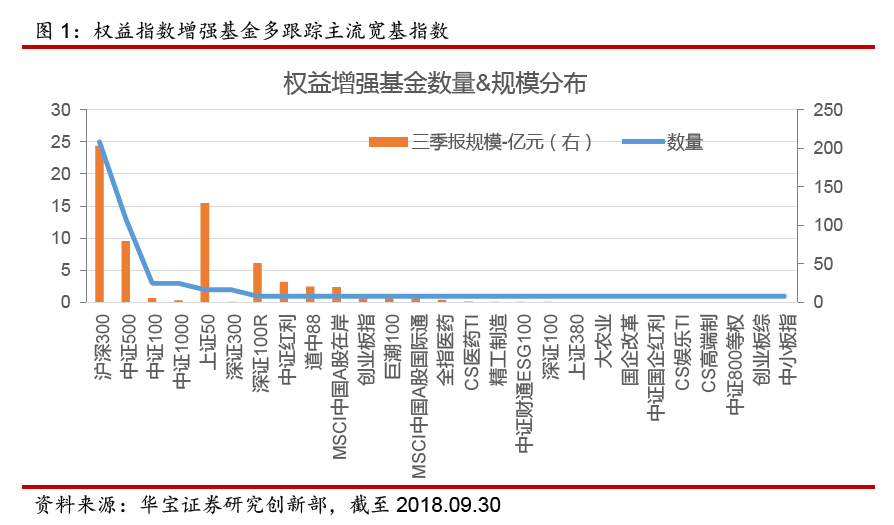

1、增强基金简介

指数增强基金区别于传统指数基金的一点在于其在被动复制指数的基础上引入主动管理 理念,旨在通过适度的风险暴露捕捉一定的超额收益,核心在于对“跟踪误差”和“超额收 益”两个指标的取舍平衡,当前公募指数增强基金一般“力争基金净值增长率与业绩比较基 准之间的日均跟踪偏离度的绝对值不超过0.5%,年化跟踪误差不超过7.50% / 7.75% / 8.00%。”

指数增强基金主要通过以下方式实现相对基准的收益增强:

1) 仓位调整:通过对于权益仓位的择时操作规避市场风险,当前公募增强基金的权益仓 位多在90%-95%的范围内波动,调整空间较小,也有少数增强基金的权益仓位在85%-95% 的范围内波动,如华夏沪深300增强。

2) 权益组合优化:即在标的指数的基础上对于权益样本做一定优化,一般包括指数外选 股、指数内成分股权重调整等,当前主流指数增强基金在权益投资部分选用量化多因子模型 做组合优化,如富国、创金合信、景顺长城等,另有少数基金产品则通过主动的基本面选股 进行组合优化,如嘉实沪深300增强。另外,多数增强基金也会通过参与一级市场的新股申 购和增发来实现收益增强;

3) 衍生品投资:如股指期货、权证等,一般参与股指期货是为了套期保值或降低权益部 分的调仓成本。

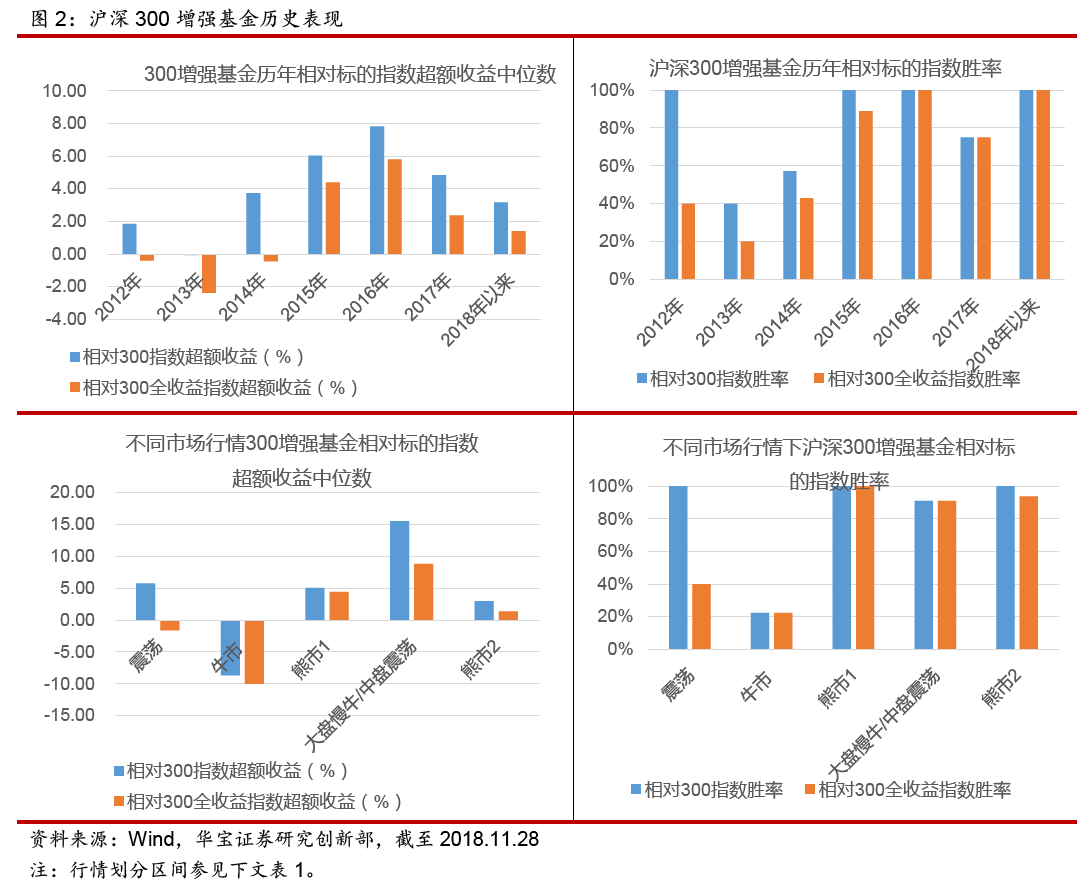

从历史表现来看,增强基金并不总能获得超额收益,在不同市场行情下,增强基金相对 标的指数的胜率存在较大差异,以成立时间较早、数量较多的沪深300增强基金为例:

可以看到,在熊市行情指数增强基金更容易获取超额收益,但高波动以及板块快速轮动 行情下,增强基金获取超额收益的难度加大,如2018年以来的熊市行情中增强基金的超额收 益相对2015年熊市有所下滑。

牛市行情下,增强基金相对标的指数的胜率有明显降低,同时超额收益水平下滑,如2015 年股灾阶段(熊市1)和2018年1月底以来(熊市2)。

分化行情下,增强基金战胜标的指数的胜率存在不确定性,在大盘股领涨的分化行情下300增强基金更易跑赢标的指数,如2017年,但在小盘股领涨的分化行情中,300增强基金 较难实现收益增强,比如同为低位震荡行情,但2013年300增强基金的表现不如2012年。

2. 增强基金筛选体系构建

2.1. 筛选指标选择

当前公募基金的筛选指标主要有收益指标、风险指标、风险收益指标。一方面产品的历 史收益不能代表未来,另一方面高收益的获得往往依赖于较高水平的风险暴露,而低风险暴 露也会限制产品收益的获取,单纯依靠收益〇「风险指标筛选基金标的往往会导致备选样本中 高波动标的居多,无法与投资者的风险承受能力进行适宜的匹配,因而在基金筛选过程中不 仅需要考量基金经理获取超额收益的能力,还需要考量基金经理在单位风险暴露上获取超额 收益的能力。

")