今年以来,半导体板块强势上涨,截至12月24日,申万半导体行业指数年内涨幅达117.84%,在所有申万二级行业指数中遥遥领先,A股投资者已经提前享受到“科技强国”带来的红利。

指数基金方面,今年5月成立的国泰 CES 半导体 ETF(512760) 和国联安中证半导体 ETF(512480),年内涨幅分别达到52%、43.6%,产品的“吸金效应”同样强大,国泰CES半导体ETF相比上市之初规模增加4倍。

近期,华夏、鹏华、广发等多家头部基金公司开始布局半导体指数产品,未来半导体指数产品逐渐丰富,如何选择至关重要。为了给大伙提供一份参考答案,本文就目前市场上的半导体相关指数和相关产品进行全面分析。

我国半导体行业现状

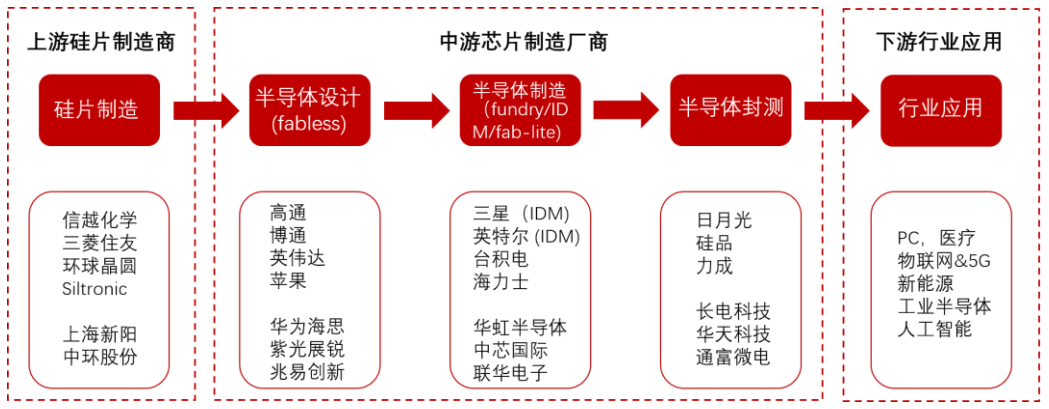

搞懂半导体行业,先得弄清楚三个名词的关系:半导体、芯片、集成电路。

半导体,指常温下导电性能介于绝缘体与导体之间的材料;而芯片又称微芯片、集成电路(IC),指的是体积很小的硅片。

由于集成电路中半导体含量超过80%,因此习惯把半导体称为集成电路,而芯片就是集成电路的载体。所以,我们可以把半导体、芯片、集成电路划为等号。

集成电路全球市场经过几十年发展,已经形成较为成熟的产业链,上中下游分为:上游硅片制造商、中游芯片制造产业以及下游行业应用产业,如下图所示:

全球半导体产业分工的格局已经大致形成,上游设计环节美国主导;材料环节日本领先;生产制造环节韩国后来居上;代工封测环节,我国台湾和大陆具有相对优势,说白了大陆半导体制造处于发展初期,产业主要涉足半导体中下游。

半导体市场需求

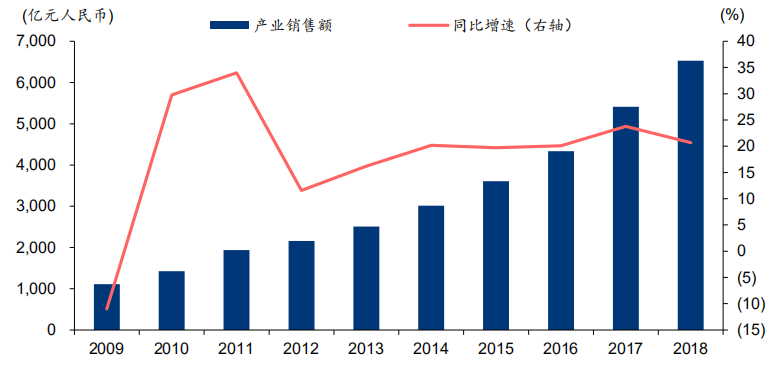

2018年全球集成电路销售额为4016.25亿美元,而中国市场销售额为6531.4亿元,占比四分之一。另外,全球半导体销售增长率为8.65%,而我国销售增长率为20.8%,据中国半导体行业协会预测,到 2020 年中国集成电路产业销售额将达到 9300 亿元。

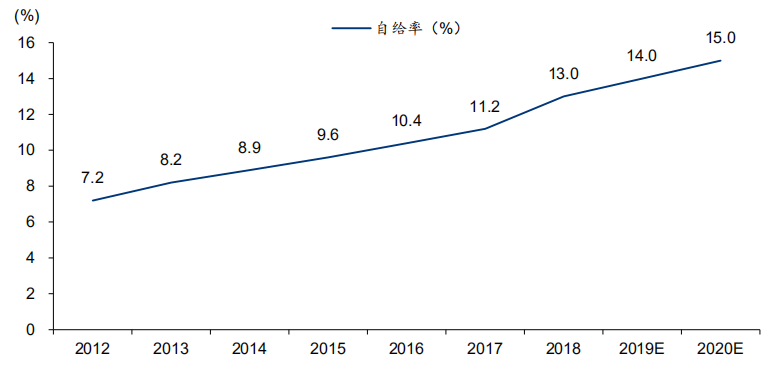

行业发展现状中聊到,国内半导体行业处于发展初期,与国际先进水平差距较大,导致国内自给率较低,特别是高端芯片,除华为海思外市场处于空白状态。根据 IC insights 统计数据,2018年我国集成电路的自给率为13%,预计2020年达到15%。

半导体相关指数

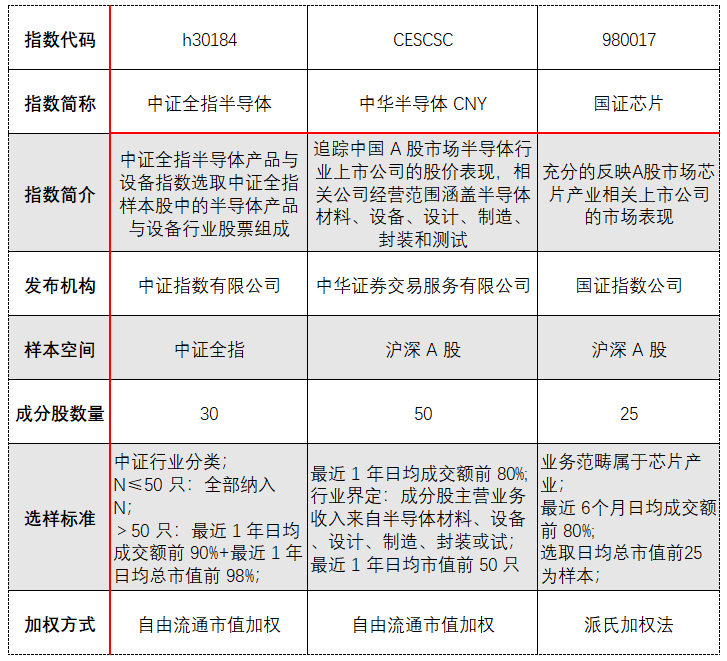

截至当前,市场上主流半导体指数有三只:中证全指半导体、中华半导体 CNY、国证半导体,下面一一对比分析。

先从发布机构说起,中华半导体CNY这只指数的编制机构:中华证券交易服务有限公司,这家指数编制机构大伙可能比较陌生,是香港交易及结算所有限公司(香港交易所)、上海证券交易所(上海交易所) 和深圳证券交易所(深圳交易所) 的合资公司,目前主要编制了中华指数系列。

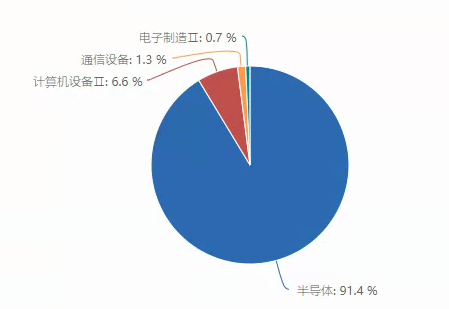

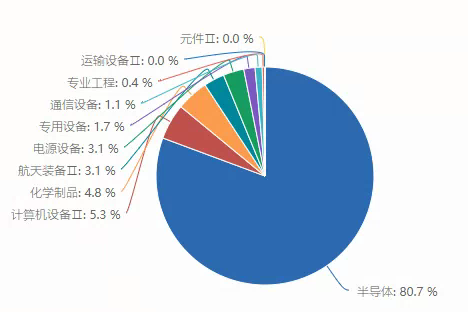

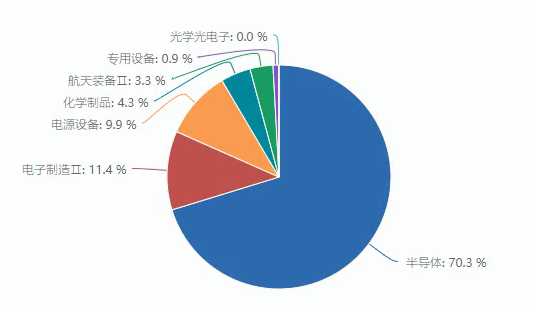

行业权重分配方面,参考申万二级行业指数,中证全指半导体指数半导体占比最高,行业分布最窄,当然也是最纯粹的半导体指数;中华半导体指数行业分布最广,半导体集中度其次;国证指数集中于半导体、电子制造、电源设备。

中证全指半导体行业权重

中华半导体行业权重

国证芯片行业权重

")