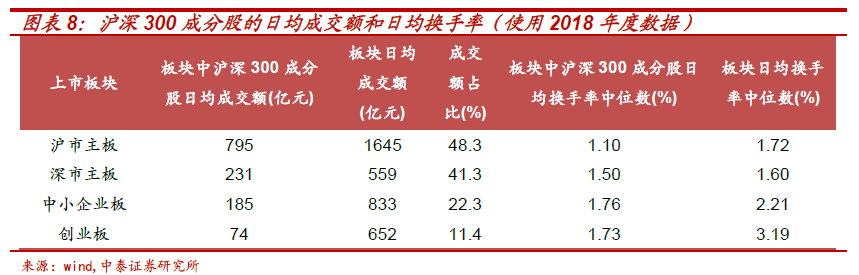

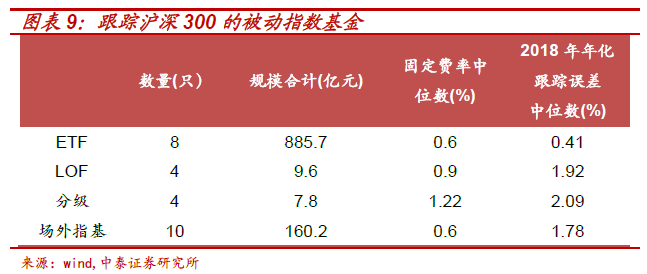

目前市场上跟踪沪深300指数的基金布局较为成熟。被动指数基金共有26只, 规模约1063亿;增强指数基金共28只,规模约204亿;涵盖了 ETF、LOF、 分级和场外指基等形式。下图分类统计了现有被动指数基金的主要指标,固定费 率是管理费和托管费的合计,剔除了考察期开始尚未成立的基金。跟踪误差的参 考指数为沪深300。

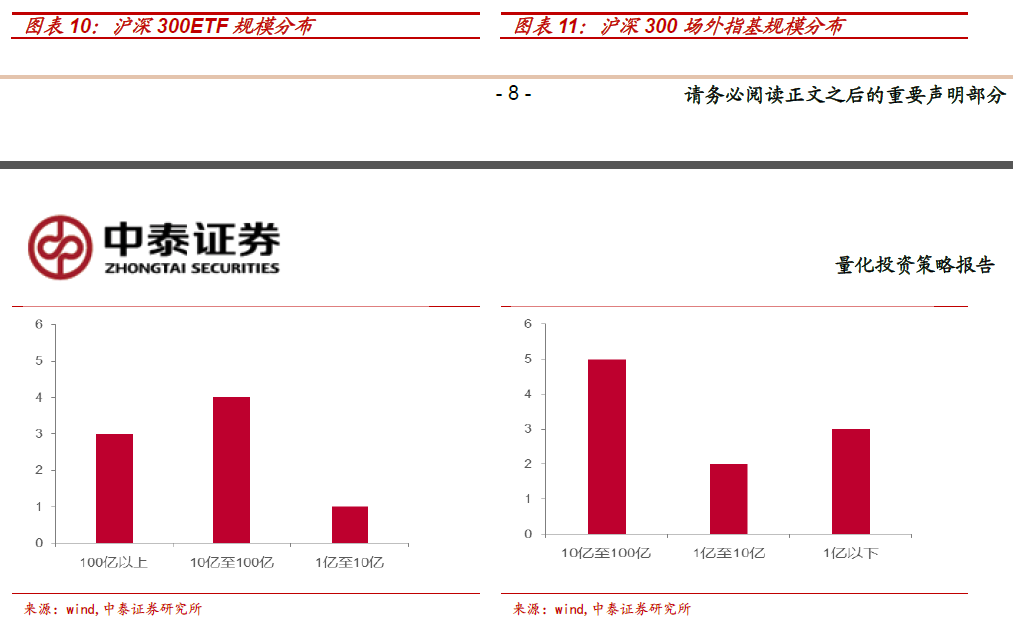

可以看出ETF在固定费率和跟踪误差方面具有较大优势。独特的申赎交易机制 使得这类基金成为一种高效的指数化投资工具。规模较大的ETF或场外指数基 金能更有效应对大规模的资金进行申购和赎回。图表10和图表11对比了以上 两类基金的规模分布(数据截至2019Q1)。从分布上来看,ETF规模都在1亿 以上,有3只进入了“百亿俱乐部”而场外指数基金的情况较为分化,个别基 金规模低于五千万。

对比选择ETF时,流动性也是重要的考察指标。流动性的主要决定因素是投资 者群体数量、基金规模以及运作机制等。投资者数量多,交易策略会更加丰富, ETF产品的交易将呈现笔数多、金额小、成交连续等特点。所以在比较不同ETF 的流动性时,除了成交额和折溢价水平外,具备上述特点的ETF更具优势。

流动性高的ETF, —二级市场套利机制会比较顺畅。而顺畅的套利机制能够显 著降低折溢价水平,使得投资者在二级市场上买卖价格的确定性大幅提高。除去 行情因素的影响,各家ETF流动性与基金公司引入流动性服务商(做市商)的 数量及质量有密切关系。

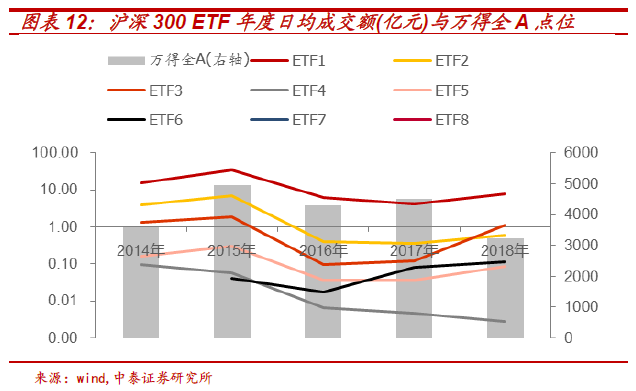

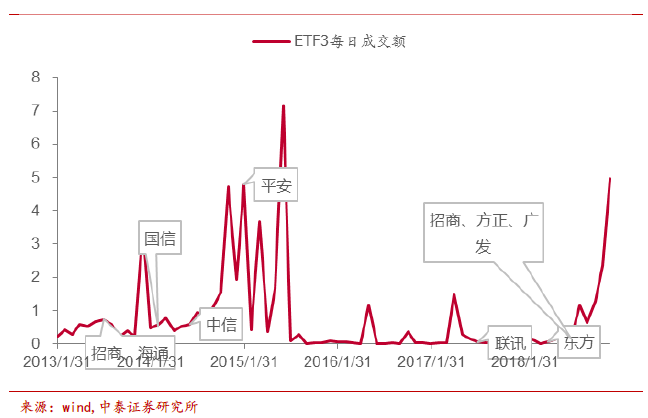

图表12看,各家ETF日均成交额的排名比较固定。ETF3在2018年出现了 逆势增长,这与做市商的引入是密不可分的。图表13展示了 ETF3引入做市商 之后成交额的变化。

2.2中证500指数和指数基金

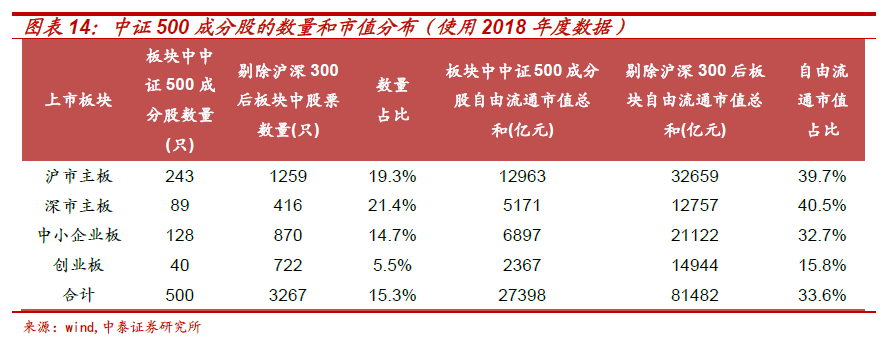

中证500指数是中证指数有限公司开发的最具代表性的宽基指数之一,也是最 受投资者认可的中小盘代表指数。编制方法是在剔除沪深300指数样本股及最 近一年日均总市值排名前300名的股票后,选择流动性较好,日均总市值排名 在前500名的股票组成。下图在剔除沪深300的基础上,统计了中证500成分 股在各上市板块的分布情况。从自由流通市值占比数据可以看出,中证500成 分股对剩余股票的代表性并不强。

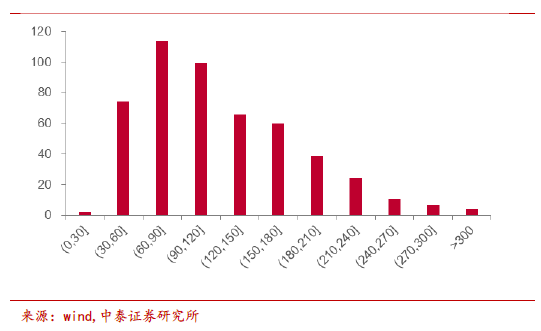

从上市公司总市值分布的角度看,中证500指数的成分股基本分布在30至 300亿之间,其中接近60%的公司规模分布在30-120亿之间,市值偏向中盘 风格,涵盖了中盘与小盘的诸多公司。

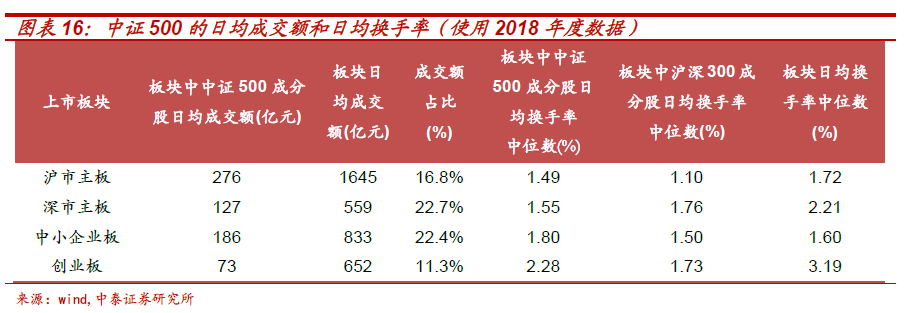

相比沪深300,中证500成分股在各个板块的数量占比和自由流通市值占比都处 于相对“弱势”的地位;但是从换手率的角度来看,中证500成分股交易更为活跃。

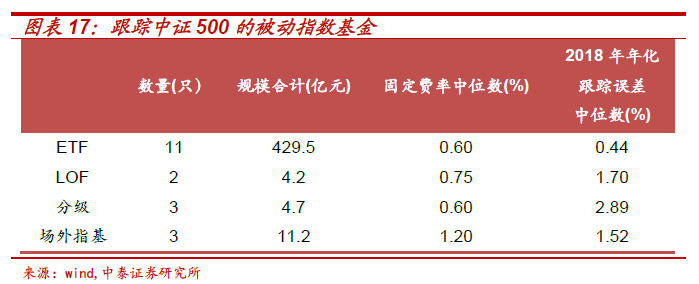

目前市场上跟踪中证500指数的基金布局较为成熟。被动指数基金共有19只, 规模约450亿;增强指数基金共19只,规模约91亿;涵盖了 ETF、LOF、分 级和场外指基等形式。下图分类统计了现有被动指数基金的主要指标,固定费率 是管理费和托管费的合计,剔除了考察期开始尚未成立的基金。跟踪误差的参考指数为中证500。

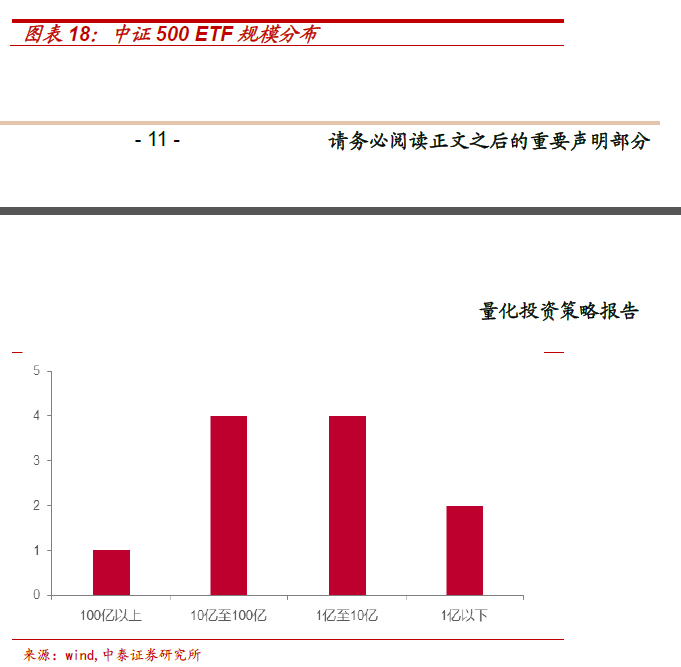

中证500 ETF规模分布呈现明显的龙头效应;规模最大的ETF体量是其余10 只规模总和的三倍。

")