资本市场改革带来机遇与挑战,证券行业基本面改善:2019年以来市场交投回暖,资管新规平稳过渡,股票质押风险可控,基本面企稳,资本市场改革推动加速,直接融资重要性提升,行业迎来配置窗口。监管推动证券行业做大做强,龙头有望持续受益:当前监管政策鼓励打造航母级证券公司,行业格局有望进一步优化,龙头券商有望持续受益。

二、证券行业的投资逻辑

传统业务5大板块,与市场关联度较高,beta属性强:五大传统业务通过手续费、利息收入、投资收益等方式构成营收,指标可从量、价角度进行跟踪,但从数据频率、实效性角度来看,对一般投资者而言,个股跟踪难度较大。跟踪指数省时省力:证券行业个股之间的收益分布差异大,对于一般投资者来说,跟随行业指数投资要比自己选个股更加省时省力,同时也可以享受行业指数上涨的收益。

三、国证证券龙头指数

编制思路:证券龙头指数强调选取行业内中有更强的竞争力和话语权的龙头上市公司,反映A股市场中证券主题优质上市公司的市场表现。

指数成分股选样:强调公司评级资质,剔除C及C以下的证券公司的股票,并按各项业务的营业收入排序,选取排名前10名的股票,纳入具有证券相关创新业务的股票。成分股数为25只,并对单只成分股设置15%权重上限。

证券指数比较:在目前市面上的ETF和L0F基金中,覆盖券商股的主要有4个指数,其中以全指证券指数的跟踪基金数最多。相比于全指证券公司指数作为基准,证券龙头指数有以下优势和特点——1、表现更佳,累计超额收益约为12%。2、估值更低,ROE更高,性价比好。3、成分股更加聚焦于高评级券商,其中AA和A评级券商占比达到93%,超过全指证券公司指数。4、流动性更好。5、个股集中度更高,证券龙头指数前10大权重股之和为73%。6、东方财富为特色成分股,本文对其业务模式和发展前景进行了简要分析。

四、特色证券龙头ETF产品分析

作为证券龙头指数的跟踪工具,鹏华国证证券龙头ETF (159993.0F)计划于2019年底成立,预计在2020年2月初开放。其基金管理人鹏华基金是“老十

家”之一,近些年在指数基金领域深耕细耘,旗下被动指数基金丰富多元。目前条线覆盖领域广泛,包括宽基、行业、主题、债券等不同细分品类。特别地,继推出全市场首只跟踪酒指数ETF后,2019年年中推出首只跟踪中证国防指数ETF,此次又推出证券龙头ETF,进一步完善基金条线,为投资者提供特点鲜明的指数投资工具。

一、资本市场改革带来机遇与挑战,证券行业基本面改善

1.19年市场交易量回升,行业基本面改善,龙头机构+创新业务占优

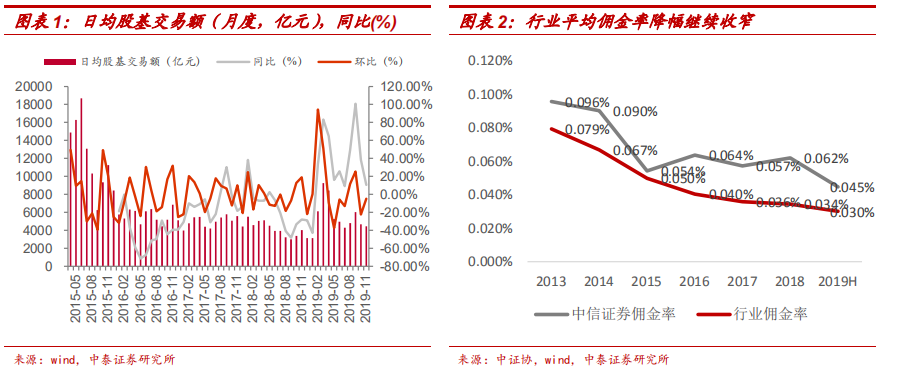

经纪业务:市场交易额同比回升,佣金率下滑趋势继续趋缓。截止19Q3 131家券商合计实现代理买卖证券业务净收入625亿元,同比+26%,随着市场回 暖,19年至今股基交易额回升至5590亿元,相比2018年全年+36%,行业 市占率集中度可观,根据wind,截止2018Q1,CR5市占率28%;截止2019Q3,行业平均佣金率已降至万3.0,降幅趋缓,龙头中金、中信等佣金率持续高于行业平均。

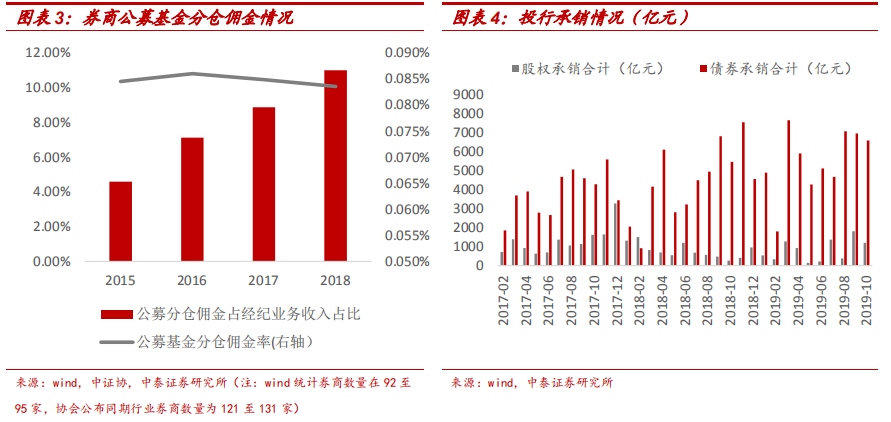

机构客户市场重要性提升。根据wind数据,公募基金分仓占券商经纪业务收入比重近年来持续提升,同时佣金率保持稳定,规模对收入贡献具有较大 弹性,随着保险资管、养老金、银行理财子公司等资金入市的推进,同时科 创板拟打造机构市场,多重机遇下,机构客户重要性有望持续提升。

投行业务:股、债承销同比持续改善,再融资新规有望带动传统投行规模回升。随着2018年11月科创板、并购重组、回购等政策推出,股权 融资逐步回暖,2019年11月再融资新规征求意见对创业板融资条件、 减持制度安排方面略超过市场预期,预计将继续带动股权承销规模回升, 按wind发行日统计,2019年1-10月丨PO累计募资1821亿元,同比 +43%,再融资6715亿元,同比-7%,债券承销6.34万亿,同比+31%, “三中一华”等龙头券商凭借品牌优势市占率持续提升。借鉴发达市场 经验,我国券商后“佣金战”时代,注册制契机下,现代化投资银行将 成为核心竞争力,券商自有资金出资参与科创板跟投,资本金实力成为 发力基础。