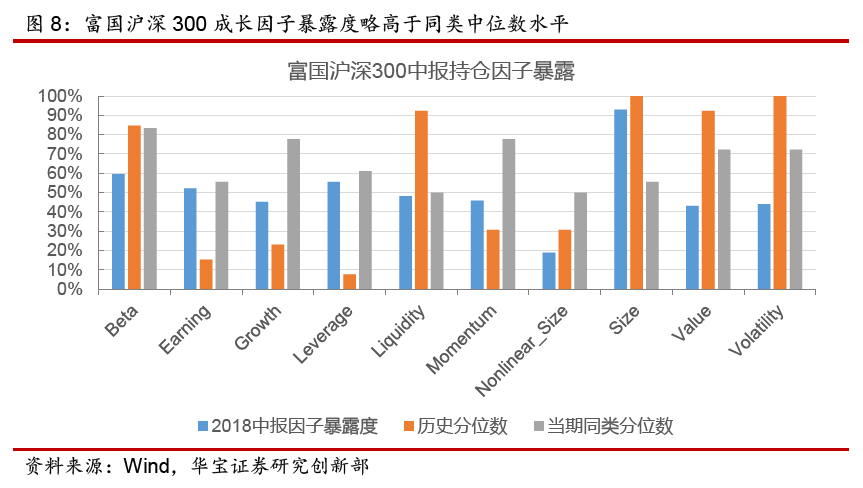

因子暴露度

从2018年中报持仓披露数据来看,富国沪深300相对于同类基金增强了在贝塔、成长、 动量、价值和波动性共5类因子的暴露度,在其他几类因子的暴露上处于市场中性水平,而 从历史配置情况来看,该基金在2018年年中对规模、波动性、流动性和价值因子的暴露处于 历史高位,一定程度上反映在中报时点公募300增强类基金整体高配流动性和规模因子。

富国沪深300因子偏好盈利和成长因子。从富国沪深300各期因子暴露度在同类基金所处分位数的变动来看,富国沪深300会在各类因子之间进行择时操作,但各期对于盈利和成 长因子习惯性保持较高暴露,而在规模和价值因子上的暴露度基本处同类平均水平,较少提 高两类因子的暴露度。

因子择时胜率50%-70%。采用前述因子择时有效性的判定方法,对富国沪深300增强 2016年以来的因子择时操作的有效性进行判断,发现富国沪深300各期因子择时的胜率在 50%-70%。

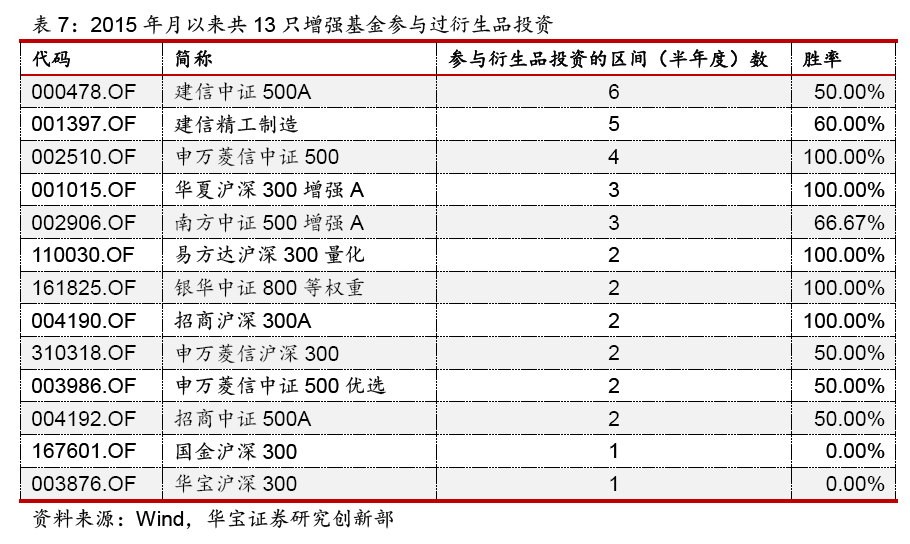

4.3. 衍生品投资胜率示例

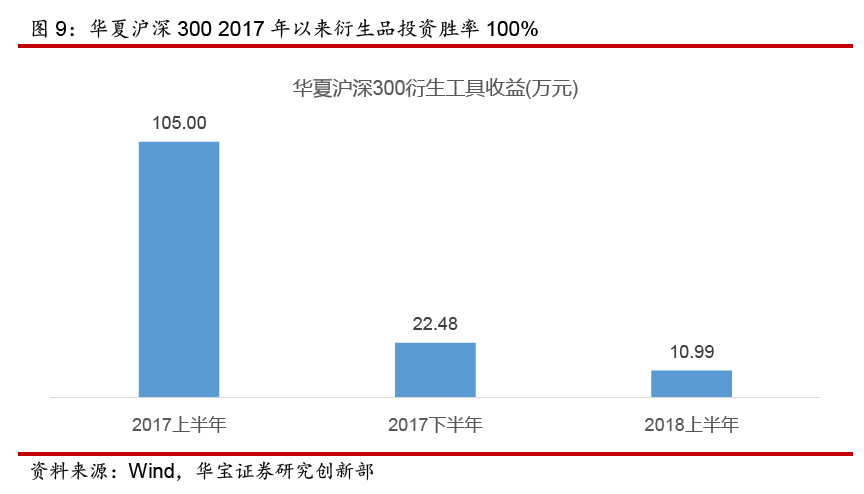

根据基金年报和半年报持仓披露数据和基金经理变更数据,2015年7月以来,现任基金 经理参与衍生品投资的增强基金共计13只,具体参与区间数与胜率如下表所示,其中,华夏 沪深300自2016年底变更基金经理后每个半年度均有参与衍生品投资,且历次投资收益均 为正,表现出较好的衍生品投资管理能力。

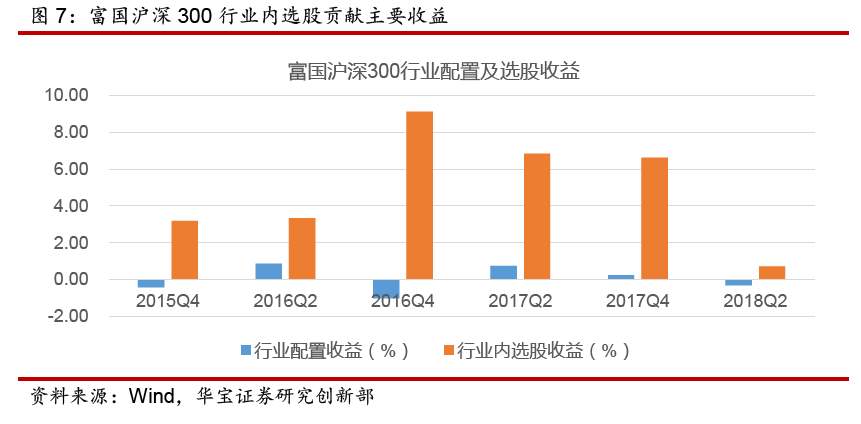

5. 指数增强基金产品标签展示——以富国沪深300为例

文章来源:华宝证券

作 者:李真、杨思奇

")