1) 因子择时:将基金在因子i的暴露度在同类基金分位数水平的变动(相对变动)视作 基金经理区别于全市场变动的主动择时成果:

设基金经理t期在因子i上的暴露度相较同类基金在该因子暴露度水平的分位数为^t,若^t-1>0,则视为基金经理在t期增加因子i的暴露度,反之,若^t-1< 0,则视为基金经理在t期减少因子i的暴露度

2) 因子择时有效性:对于因子择时的有效性,我们参考仓位择时有效性的评判方法,考 察因子暴露度相对水平的变动4—^t-1与下期因子收益的同向性,若同向,则视为有效择时, 记为1,若反向,则视为无效择时,视为0,对于基金经理在各类因子择时上的有效性进行标 记,并计算择时胜率:

因子择时胜率=有效择时因子量/全部因子量

3.3. 衍生品投资能力

这一部分主要结合基金年报和半年报中披露的利润表,考察基金经理任职以来在衍生品 方面的投资胜率,即统计基金经理历次衍生品投资中获得正收益的比例。

4. 增强基金业绩归因方法应用举例

4.1. 权益择时能力示例

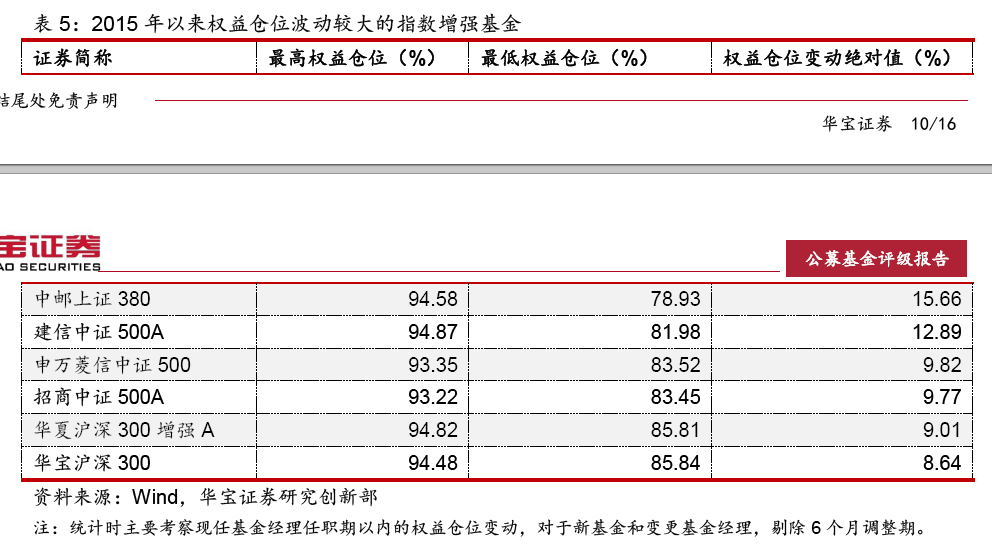

结合基金经理的任职期对2015年以来指数增强基金的权益仓位波动进行统计可以发现 仅6只增强基金出现较大幅度的权益仓位波动,具体如下表所示:

从明细数据来看,中邮上证380权益仓位在2017年2季度明显下降,其余各期权益仓 位均在90%-95%的范围内波动,结合规模数据来看,在2017年2季度中邮上证380基金份 额由6800余万份暴增至38亿份,因此推断此次仓位下滑由大额申购导致,剔除该异常样本, 运用上述方法对某500增强基金基金经理的择时有效性进行分析,2015年2季度以来,基金 经理共进行5次主动仓位调整,其中2次有效,择时胜率为40%

4.2. 权益组合优化能力示例

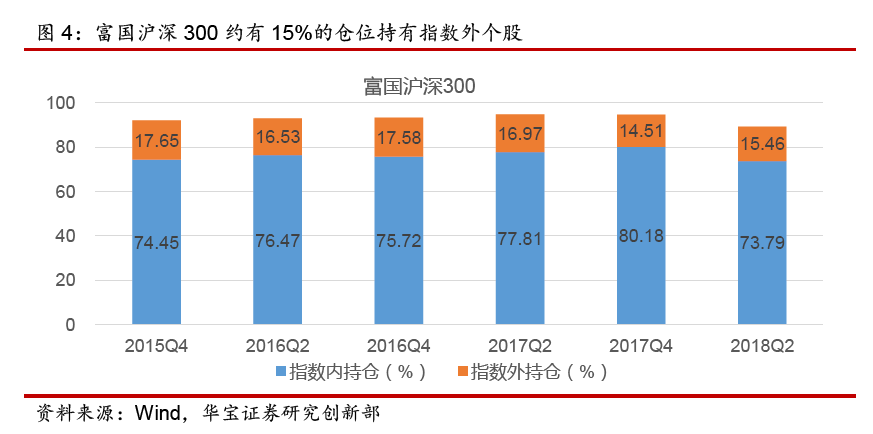

以富国沪深300为例,从2015年以来的持仓数据来看,该基金权益仓位的配置比例基 本在90/-95/的区间内波动,现金仓位在5/-10/,债券仓位低于0.5/,另有5/左右的 其他仓位,基金并未参与过衍生品投资。下面主要对基金的权益持仓进行分析。

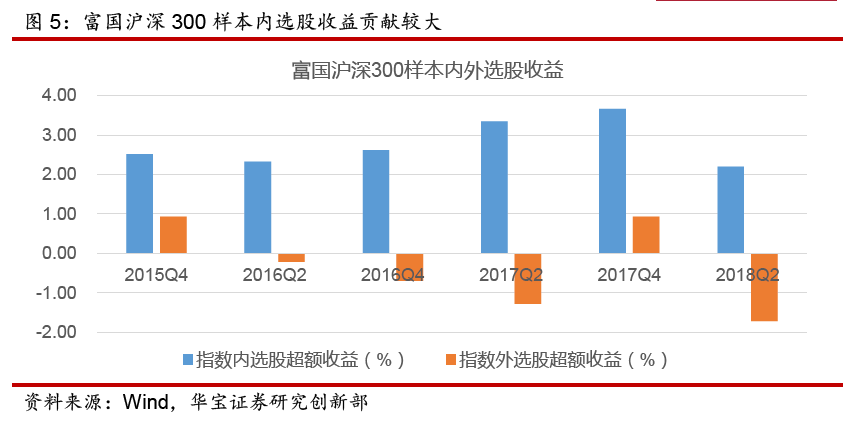

>指数内外选股:从结果看,指数内选股收益贡献主要收益

从历史仓位配置来看,富国沪深300增强约有15/的仓位配置指数外个股,另有75/-80/ 的仓位配置指数内成分股。

富国沪深300增强基金的个股仓位调整空间较小。从基金持仓数据来看,2015年年底至今,该基金个股的仓位水平相较于标的指数成分股配比(经基金仓位调整后)的偏离水平在 [-1.19/,+2.26/],个股仓位的灵活调整空间有限,这一定程度上有利于降低基金相较于标 的指数的跟踪误差,同时对于指数外持仓部分,也可以分散风险,避免择股失误带来较大损 失。

富国沪深300增强的权益超额收益主要源于基金经理的样本内选股。2016年以来,富国沪深300样本内选股相较于标的指数的超额收益均为正,胜率为100/,但样本外选股的超 额收益多为负值,胜率33.33/,对基金的超额收益贡献不大。

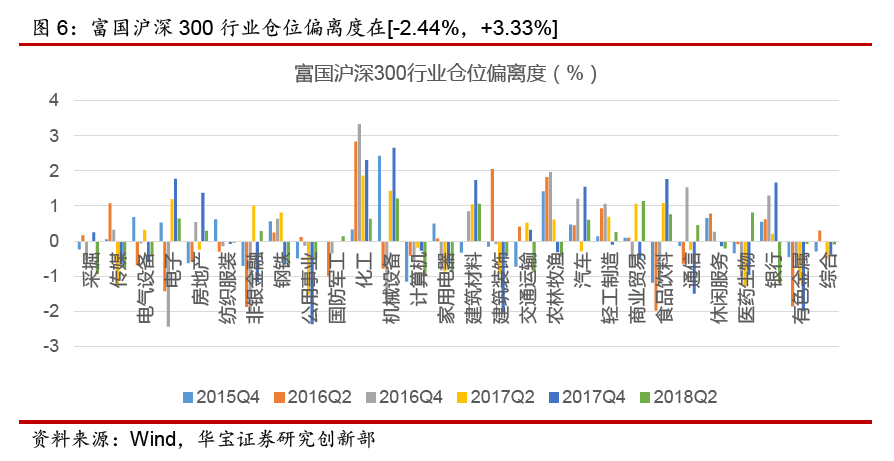

>行业内外选股:从结果来看,无固定行业偏好,行业内选股贡献主要收 益

富国沪深300行业仓位偏离度不大。历史持仓数据显示,2015年年底以来基金的行业仓位偏离度在[-2.44%,+3.33%],基金经理灵活调整空间有限。

富国沪深300在行业偏离上无特定偏好。富国沪深300行业偏离度的稳定性为0.06,在同类基金中处于较低水平,即富国沪深300在行业仓位的偏离上无固定偏好,基金经理会做 一定的行业择时,结合实际市场来看,基金经理在建筑材料、建筑装饰、通信、传媒等板块 做过轮动配置。

富国沪深300行业内选股贡献较大。富国沪深300历次行业配置收益均不高,2015年年底以来的历次行业配置胜率在50%,而行业内选股则具有明显的正超额收益,胜率100%。

")