如前所述,指数增强基金核心在于对“跟踪误差”和“超额收益”两个指标的取舍平衡, 从这一角度来看,选用信息比率作为增强基金的业绩筛选指标较为适宜。

信息比率= 超额收益/跟踪误差,主要用于衡量承担单位主动风险所带来的超额收益

但也应该注意到当产品的超额收益为负时,信息比率往往会失效,而这也是风险收益类 指标存在的共性问题,因而我们在增强基金的筛选筛选中放弃使用风险收益类指标,转而采 用风险指标和收益指标的搭配构建筛选体系。

考虑到指数增强基金在控制跟踪误差的基础上寻求超额收益的本质,我们在两类不同的 指标体系下主要选择如下指标构建增强基金的筛选体系:

(1) 超额收益:直观衡量基金经理主动alpha收益

在筛选基金标的时,业绩指标一直是投资者的重点关注对象,由于增强基金主要寻求超 越比较基准的收益,因而我们用基金相对于标的指数的超额收益来作为筛选指标之一,用以 衡量基金经理的主动alpha大小。

超额收益=基金i区间收益-标的指数区间收益

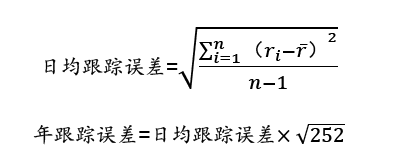

(2) 跟踪误差:衡量基金经理的主动风险选择

跟踪误差是指一段时间内,投资组合收益率与比较基准收益率的总体偏离程度的标准差, 是指数增强基金的核心风控指标,可以用来衡量基金经理的主动风险暴露,计算方法如下:

(3) 最大回撤:反映基金经理在极端行情下的防御能力

最大回撤主要用来衡量投资者买入产品后可能遭受的最大损失,一定程度上能够反映基 金经理对于极端行情的防御能力。

2.2. 筛选模型构建

2.2.1. 定量筛选指标体系

基金经理的主动管理能力是增强产品的核心和灵魂所在,在筛选中我们依然秉承‘‘以人 为本”的投资理念,对基金经理任职区间内所管理的增强产品的业绩进行筛选。

(1)窗口期:过去3年。在窗口期的设定上,一方面考虑到基金经理投资框架的完善需 要时间沉淀,另一方面短期业绩并不能完全剔除“运气”成分的干扰,因而我们将筛选的考 察窗口期设置为3年,主要对基金经理过去3年(剔除产品建仓期和任职期前3个月)的业 绩表现进行筛选并据以选择下一期的投资标的。

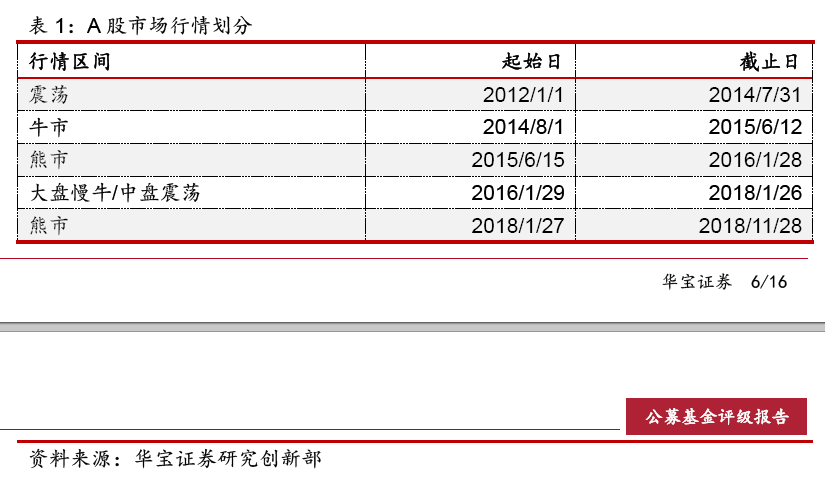

(2)时间維度切分:年度&行情。在时间維度上,我们主要以年度和不同市场行情两个 划分标准下的区间数据考察基金经理的投资能力。在市场行情方面,主要按照2012年以来的 A股波动情况将市场划分为牛、熊、震荡等不同行情,具体如下表所示:

(3)筛选維度:业绩排名&业绩稳定性。在确定筛选指标和窗口期后,为了避免部分业

绩高波动的基金经理对筛选结果带来的干扰,我们主要从基金经理的业绩和业绩稳定性两个 維度构建筛选体系。

在业绩方面,主要采用前述3个筛选指标从相对排名角度衡量基金经理的主动管理能力:

基金经理在区间i的业绩排名百分比=50%*超额收益排名百分比+25%*跟踪误差排名百分 比+25%*最大回撤排名百分比

基金经理在区间i的业绩得分=1-基金经理在区间i的业绩排名

在年度划分維度下,采用“近大远小”的权重配置方式,按照5:3:2对于离当下时点较近 的年度赋予更高的筛选权重,在行情切分維度下,主要考察基金经理在不同行情的管理能力, 因而对于不用行情赋予相同的权重,即

基金经理过去3年业绩得分=(50%*t-1年业绩得分+30%*t-2年业绩得分+20%*t-3年业绩 得分)x卜不同行情区间下业绩得分均值x全业绩稳定性指标则主要通过不同考察区间排名的波动率来考量,即

基金经理行情业绩稳定性=1-各区间下综合排名波动率

基金经理综合得分=60%*过去3年业绩得分+40%*过去3年业绩稳定性得分

以沪深300指数增强基金为例,截至2018年6月底,有完整3年业绩考察期的增强基 金共6只,基于上述筛选模型的打分结果如下表所示:

")