来源:国信证券研究部

作者:吴子昱

一、股票分化度简介

股票分化度文献综述

自资本资产定价(CAPM)模型建立后,许多人研究了影响股票市场收益的因素。Fama-French 三因子模型认为公司市值、账面市值比、市盈率可以解释股票收益率的差异。

近几年来,诸多学者又在 Fama-French 三 因 子模型 基础上 ,研究 了其它 因素对解 释 股 票 回 报 率 差 异 的 重 要 性 。 Chen, Demi re r, Jategaonkar (2015) 在Fama-French 三因子模型基础上,研究了股票分化度(return dispersion)对于股票收益率的影响*。Maio (2016)的研究提出,特别是在大型成长股中,股票分化度与个股超额收益存在负相关的关系*。

不仅在解释股票收益率的截面差异上,而且在市场趋势方面,股票分化度的解释和预测作用也受到了关注。Stiver 和 Sun (2010)研究了美国股票市场中,股票分化度和后验的市场趋势收益之间的关系*。在此基础上,Docherty 和 Hurst(2016)进行了拓展,对(除日本外的)亚洲,日本,欧洲,北美市场进行了研究,讨论了股票分化度对于解释和预测市场趋势收益时所起的作用*。

本报告主要聚焦于 A 股市场,股票分化度对预测市场趋势性变化的影响。并且尝试基于这种影响,构建基于股票分化度的指数趋势策略。

二、A 股市场的股票分化度

股票分化度的定义

在固定时间截面下,给定一个市场指数及其成分股的区间收益,则所有成份股区间收益率的分化程度即为股票分化度,用收益率的标准差表示。第 t 期的股票分化度 RD,公式如下:

股票分化度的功能

按照 Brinson 分解模型,股票的收益率可分解为市场择时收益,行业配置收益和个股选择收益。然而,Brinson 分解模型并没有度量这三者各自的机会大小;而股票分化度恰恰提供了有力的补充,它从后验的角度(ex post),度量了当期股票分化的大小。如果股票分化度较大,则无论市场或者行业收益如何,个股选择收益的潜在机会是比较大的。这种情况下,如果有效把握了机会,则个股选择收益较大。

另一方面,市场趋势则主要与市场择时收益相关。虽然从后验业绩归因,即Brinson 分解模型的角度,市场择时与个股选择相对独立;但是在给定条件下,股票分化度和市场趋势或许存在某种内在联系。该问题我们会在后面章节详细讨论。

主要指数的股票分化度

随着市场走势的变化,股票分化度是如何演化的?带着这一问题,我们先来看下上证 50、沪深 300、中证 500 和中证 800 的股票分化度:

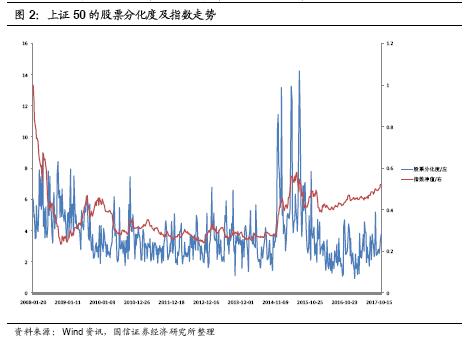

上图显示的是每周上证 50 的分化度和指数走势。上证 50 牛市中,股票分化度会有不同程度的增加。例如,2009 年、2010 年、2012 年底、2014 年四季度至 2015 年。

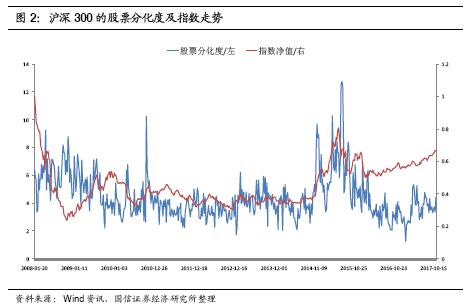

上图显示,在沪深 300 牛市中,股票分化度亦会有不同程度的增加。比较明显的范例包括,2010 年、2012 年底、2014 年四季度至 2015 年。且牛市和其它时间段内的股票分化度平均水平有较大的差异。

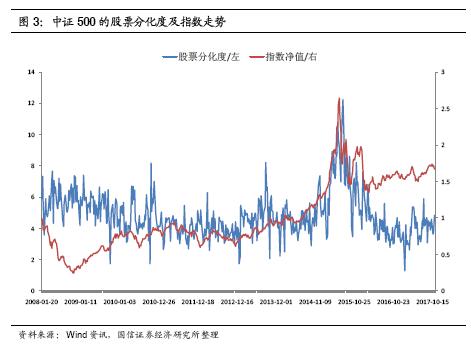

上图显示,在中证 500 牛市中,股票分化度亦会有不同程度的增加。例如, 2010年、2012 年底、2014 年四季度至 2015 年 。由 于股票 分化度 每周上 下跳动 ,通常呈现出锯齿形的结构。

上图显示,在中证 800 牛市中,股票分化度亦会有不同程度的增加。特别是在2010 年、2012 年底、2014 年四季度至 2015 年。牛市过后的一段时间,股票分化度往往普遍下降,呈现出普跌的特征。

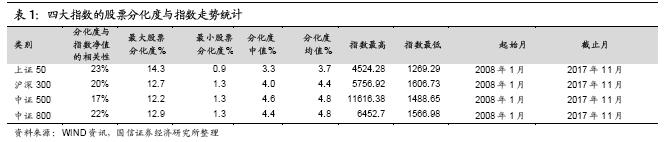

统计显示,上证 50、沪深 300、中证 500 和中证 800 四大指数走势,与其成份股分化度存在一定程度的正相关。过去十年,四大指数每周最大分化度可达 12%以上,最小分化度在 1%左右。