在指数基金家族中,除常见的普通指数基金外,有两类产品通过超越普通指数的赚钱能力获得市场的认可,一类是Smart Beta指数基金,另一类是指数增强型基金。

Smart Beta指数在传统指数的基础上,通过因子优化选股或因子优化分配权重的方式来编制指数,希望借助因子风险暴露来获得更好的收益,在海内外市场通过大量实证取得不俗的成绩。

而指数增强型基金则是主动投资和被动投资的有机结合,在被动复制指数的基础上增加主动管理理念,通过暴露适当的风险来捕捉超额收益,其核心在于对跟踪误差和超额手的取舍平衡。

在之前的文章中我们详解了Smart Beta指数是如何获得超额收益,本文不再叙述,有需要的朋友,请查看:Smart Beta指数如何获得超额收益

接下来我们重点来聊聊指数增强型基金。

指数增强型基金的收益来源分为两部分:

1、β收益:指数增强型基金有明确规定,投资标的指数成分股和备选股的资产比例不低于80%,也就是说凡是指数增强基金,其主要收益来源还是所跟踪的标的指数;

2、α收益:根据产品规定,基金经理有权对跟踪指数外的20%资产进行主动投资,目标是获得超越指数回报,也体现基金经理的价值所在。

β收益来源很好理解,下面重点介绍α收益的来源方式。

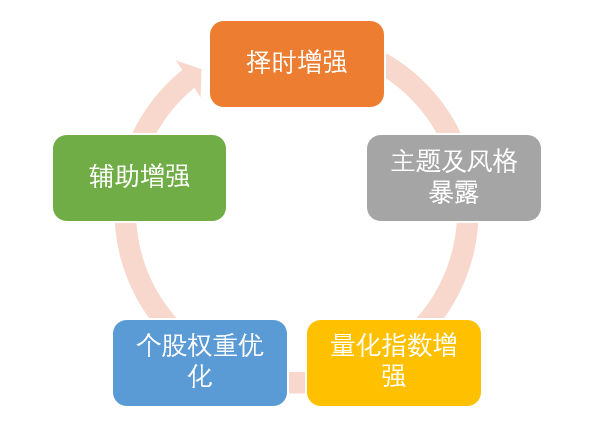

指数增强型基金实现超额收益的方式多种多样,主流增强方式有如下五种:

2、择时增强,利用基本面、技术面等指标对未来走势预判,预计上涨增加仓位,预计下跌降低仓位。这种通过仓位择时获得超额收益的方法不确定性较大,不够稳定,难以持续。

3、主题及风格暴露获得超额收益,类似Smart Beta 指数中因子的作用,通过超配或低配风格因子来获得超额收益,比如调整高ROE个股的权重,调低高波动个股的权重等。缺点是因子稳定性无法保证,当市场风格转变时因子容易失效。

4、个股权重优化增强,利用主观或量化的方式调整指数成分股的权重获得超额收益。

常见策略:1)利用估值挖掘投资机会,超配低估值,低配高估值股票;2)通过投研分析,调整行业权重获得超额收益;3)利用量化模型来优选分配权重,比如Barra模型、均值-方差模型等。

5、量化指数增强策略,近年来崭露头角的新兴策略,一些量化私募机构常用策略,比如利用自身的各种技术优势捕捉市场套利机会(市场非有效性套利、交易行为套利、信息传导的速度套利)。

指数增强型基金整体表现

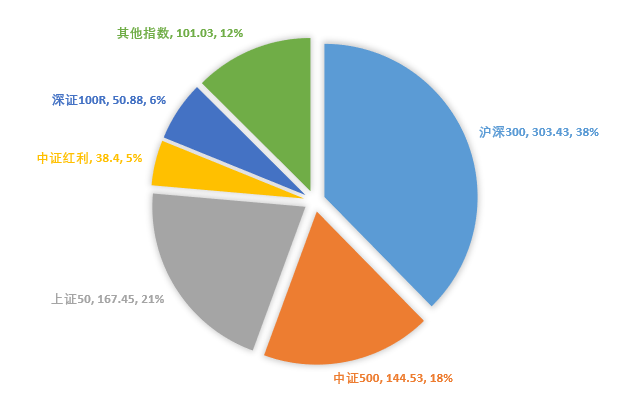

截止2019年6月30日,市场共有股票指数增强基金93只,规模805.72亿元,跟踪标的指数28个,其中跟踪沪深300、中证500、上证50指数的产品占据了主要市场份额(如下图所示)。

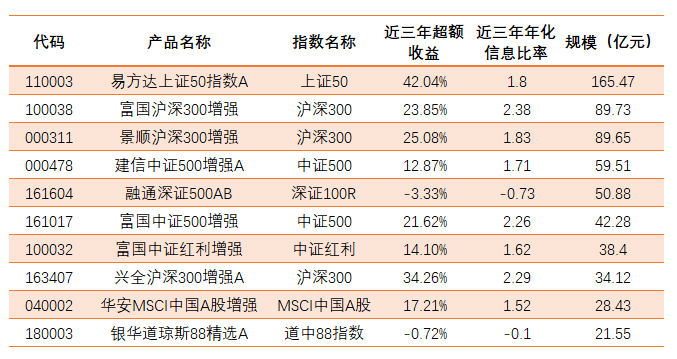

下图统计了2016年7月1日至2019年6月30日,规模前十的指数增强产品业绩表现,从结果看排名前十上市运作满3年的指数增强型基金,除融通深证500增强AB和银华道琼斯88精选A外其余8只产品均斩获较高的超额收益。

这里补充一个知识点,用来评估指数增强基金重要指标——信息比率。

超额收益代表主动管理带来的超越基准回报,跟踪误差是表明投资组合跟踪其基准指数的贴近程度(衡量主动风险),而信息比率则为超额收益与跟踪误差的比值(超额收益/跟踪误差),用来衡量承担单位主动风险带来的超额收益,是衡量投资组合管理者主动管理能力的客观标准。

信息比率越高,意味着承担主动风险带来更高的超额收益,所以我们在选择指数增强基金时,果断选择信息比率高的产品。

")