三、A 股市场的趋势

市场指数的动量效应

我们仍以上证 50、沪 深 300、中 证 500、中 证 800 四大指数为例,以周为频率,研究指数的动量效应。

在每周收盘后,计算过去 4 周指数的收益率,如果 4 周收益大于零则做多,否则空仓。四大指数的结果如下:

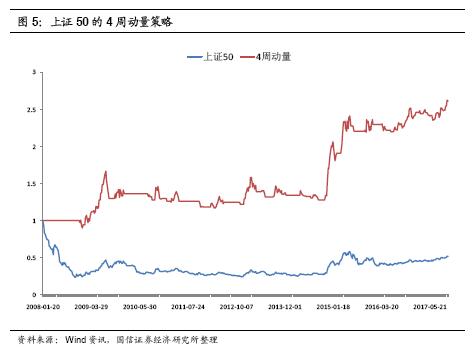

上图显示,整体来看,上证 50 的 4 周动量策略表现良好,有效规避了 2008 年、2011 年、2015 年的三次大跌;并且捕捉到了 2009 年、2012 年底、2014 年底至 2015 年的三次大涨;在窄幅震荡时,仍能获得一定的收益。

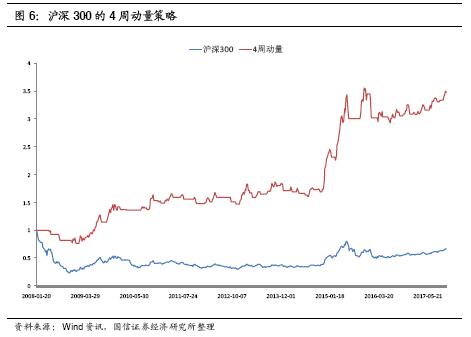

上图显示,沪深 300 的 4 周动量策略表现良好,除了 2008 年个别月份,以及2016 年 1 月之外,无论是在趋势市,还是震荡市,4 周动量策略都相对有效地捕捉到了向上的波动,持续的获得了正收益。

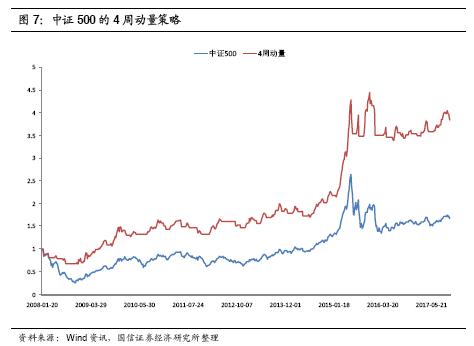

上图显示,中证 500 的 4 周动量策略从绝对收益来讲,表现良好。由于 2008年至今中证 500 下跌的时间相对较短,所以从超额收益角度,规避下跌的机会相对较少。

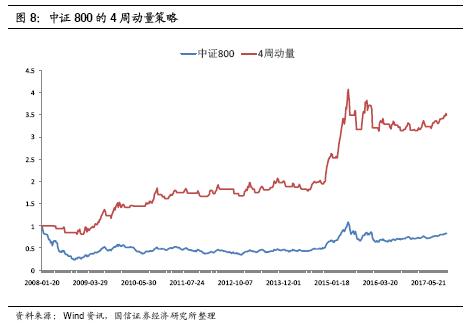

整体来看,中证 800 的 4 周动量策略表现良好。规避了 08 年的下跌,只是在15 年出现了两次回撤,16 年 1 月出现了一次回撤,其余时间段相对表现不错。

参数的敏感性

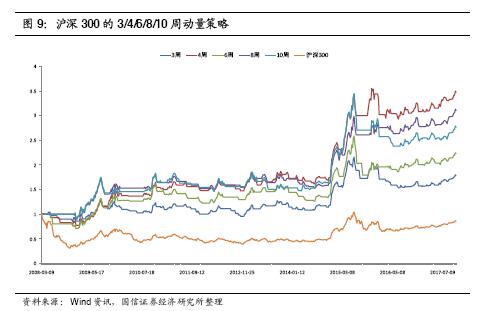

为了研究策略的稳健性,我们对参数敏感度进行了研究。下面以沪深 300 为例,给出 3 周、6 周、8 周、10 周的动量策略的效果:

上图显示,虽然绝对收益有所差异,但从 3 周到 10 周的动量策略均显著跑赢沪深 300 指数。且整体形态上看,从 3 周到 10 周的动量策略表现类似。所以,动量策略在沪深 300 指数上的表现,逻辑上还是相对稳健的,并未发现很强的参数依赖性。

进一步思考:简单趋势策略的缺陷

简单趋势策略属于右侧交易策略,虽然长期有一定的效果,但仍有两个问题没有解决:第一,在低波动的震荡市场中,趋势策略更容易发生亏损;第二,在短期发生大幅反转的市场当中,趋势策略需要积累一定时间亏损,以确认新的信号。

下章中,我们重点思考如何改进简单趋势策略。

四、基于股票分化度的指数趋势策略

条件型趋势:股票分化度在市场趋势中的作用

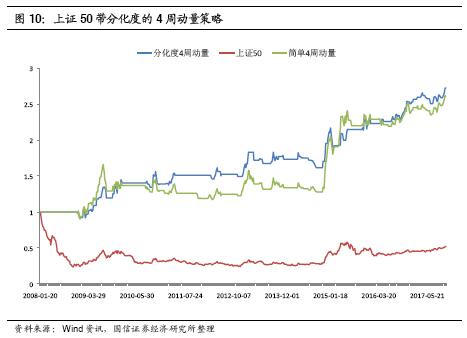

由于动量因子本身就是后验(ex post)因子,所以从时间上来讲,无法提前预警趋势结束。因此我们需要新的先验(ex ante)信息,来区分趋势发展和趋势结束。股票分化度 (Risk Dispersion)或许可以提供这类信息。当较小的股票分化度变化,引起了同方向较大的指数涨跌幅变化时,趋势结束的概率会增加。顺着这个思路,我们以 4 周动量策略为基础,构建基于股票分化度的指数趋势策略。如果本周相对上周指数涨跌幅的变化,大于 N 倍的股票分化度变化,则判断市场出现了特殊的状况,空仓观望;否则为正常的市场状况,按照正常的 4 周动量信号行动。结果如下所示:

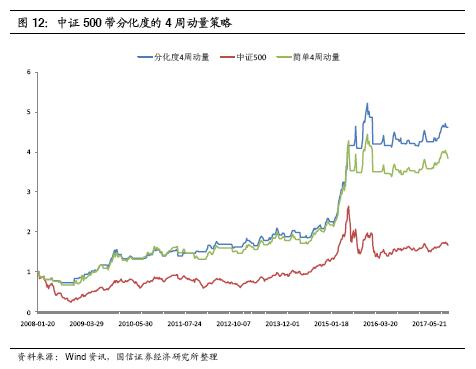

上图显示,虽然带分化度后,整体收益与简单 4 周策略并无太大差异,但当市场出现大幅回撤时,分化度可以避免很多不利的波动,有效降低了回撤,从而有效提升了夏普比。

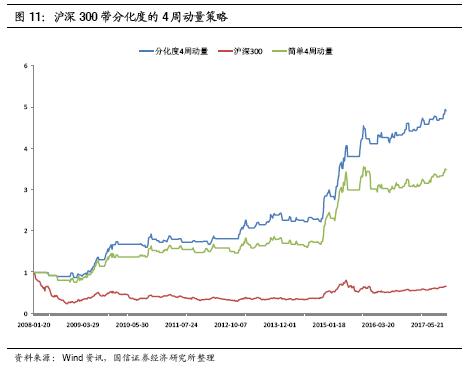

上图显示,带分化度的 4 周动量策略无论是整体收益,还是回撤方面,都比简单 4 周策略表现要好。事实上,正是因为股票分化度有效降低了回撤,从而被动地增加长期的策略收益。