上图显示,因为中证 500 从 2008 年至今下跌的时间段不长,所以股票分化度起作用的时间并不长 。不过从 2015 年和 2016 年初的表现来看,股票分化度还是能够起到作用的。

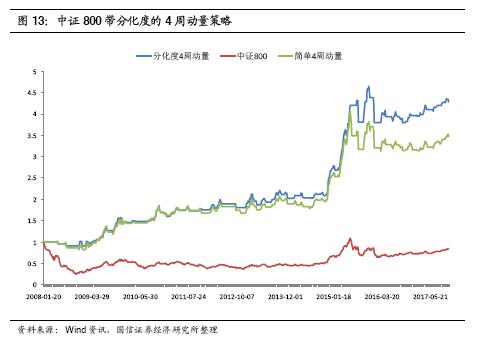

中证 800 当中,股票分化度的表现比较稳健,特别是在 2011 年之后,显著跑赢简单 4 周动量策略。股票分化度有效降低了回撤,规避或部分规避了 2011年 、2012 年 、2015 年的回撤。并且还有效捕捉了诸如 2012 年底、2014 到 2015年的上涨,甚至在 2015 年底创新高。在未显著增加换手率的前提下,股票分化度为趋势策略避险提供了思路。

五、股票分化度的趋势策略:ETF 和股指期货应用

股票分化度趋势策略:ETF应用

为了贴近实际情况,我们将上章里的股票分化度策略分别在以下 ETF 进行了测试:

华夏 50ETF

嘉实 300ETF

华泰柏瑞 300ETF

南方 500ETF。

测试时间:自各自 ETF 上市以来。

成本估计:双边各 0.1%。

买入价格:当日开盘价;

卖出价格:收盘价。

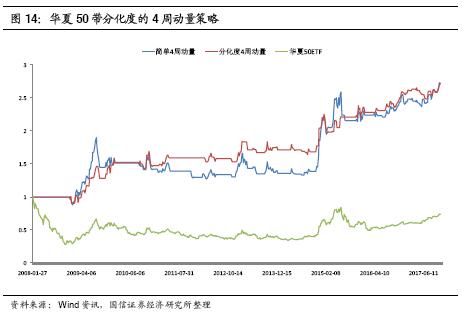

上图显示,虽然带分化度的动量策略整体收益与简单 4 周动量接近,但从回撤角度来看,即使考虑成本后,带分化度的 4 周动量策略回撤要显著小于简单 4周动量。带分化度的动量策略,甚至在今年还在不断创出新高。

将上图与沪深 300 指数做对比,基本一致。也就是说嘉实 300ETF 在考虑成本的情况下,使用带分化度的 4 周动量策略显著优于简单 4 周动量策略,同时大幅跑赢 ETF 本身,且回撤较小。

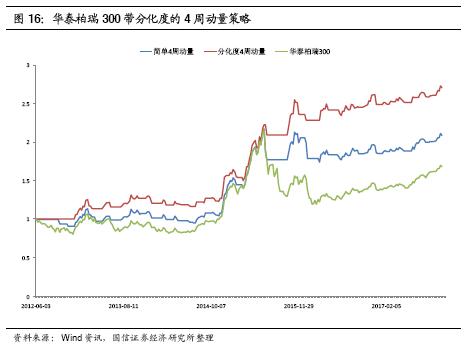

从 2012 年募集成立至今,带股票分化度的 4 周动量策略也显著跑赢简单 4 周动量策略;且回撤要比简单动量策略小。

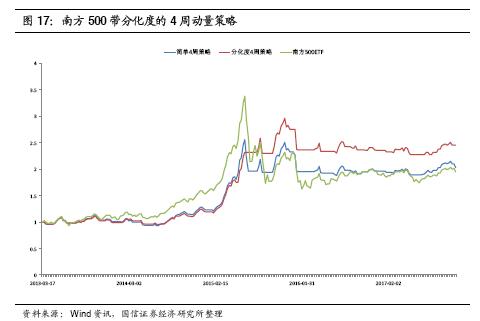

在南方500ETF上证,4周动量策略在2013年至 2014 年产生了一些无效信号,因而损失了部分收益。在 2015 年 6 月后的两波下跌中,带分化度的 4 周动量策略有效地降低了回撤,并在 2015 年底创出新高。长期来看,带分化度的 4 周动量跑赢了简单 4 周动量和南方 500ETF。

股票分化度趋势策略:股指期货应用

我们同时也将上章里的股票分化度策略在三个股指期货当月合约中进行了测试:

IH 当月连续

IF 当月连续

IC 当月连续

测试时间:自各自当月合约上市以来。

成本估计:双边各 0.1%。

买入价格:当日开盘价;卖出价格:收盘价。

方式:仅做多或平仓;不加杠杆。

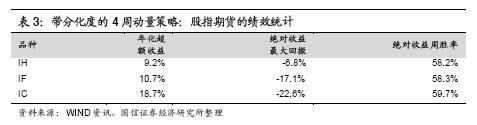

上 图显示 ,IH 带分化度的 4 周动量策略回撤控制要显著优于简单 4 周动量和当月连续合约,且捕捉到了 2016 和 2017 年的一些机会。

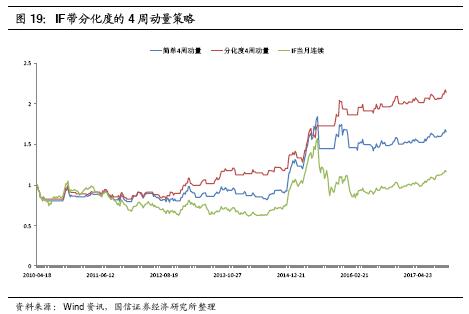

同指数、ETF 类似,在 IF 当月合约中,带分化度的 4 周动量策略长期显著优于简单 4 周动量策略。

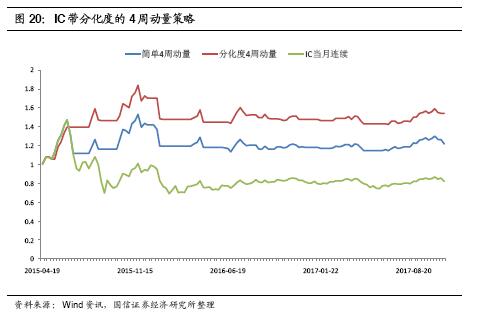

虽然 IC 当 月 合约自 上市以 来,上涨 的机 会不多,但使用 分化度 的 4 周动量还是有效地捕捉了 2015 年下半年向上的波动机会。在 2016 年 1 月和 2017 年 4 月发生了两个回撤,但整体仍然优于简单 4 周动量和 IC 当月合约本身。

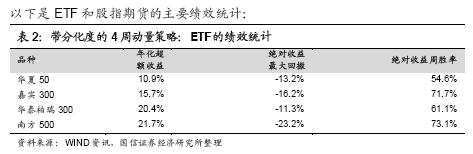

从风险角度考虑,50 和 300ETF 品种绝对收益最大回撤相对较小,且风险和收益特征比较温和稳健;而 500ETF 由于成份股的波动要比 300 和 50 的长期要大,故长期的回撤和收益都高一些。