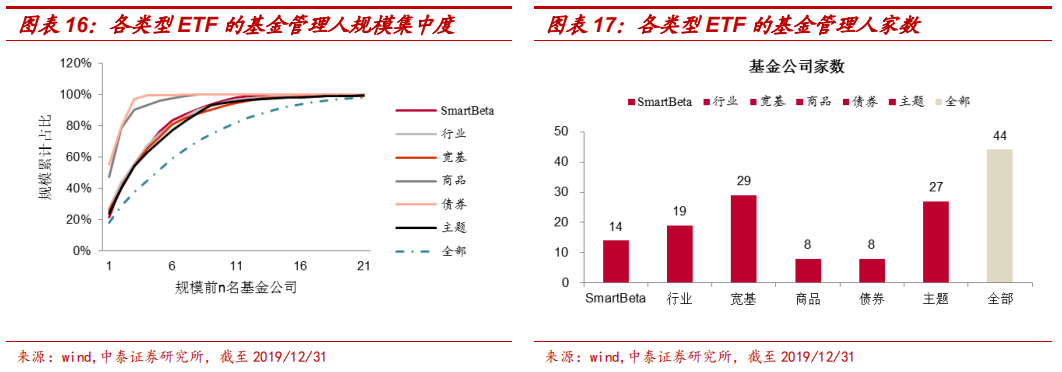

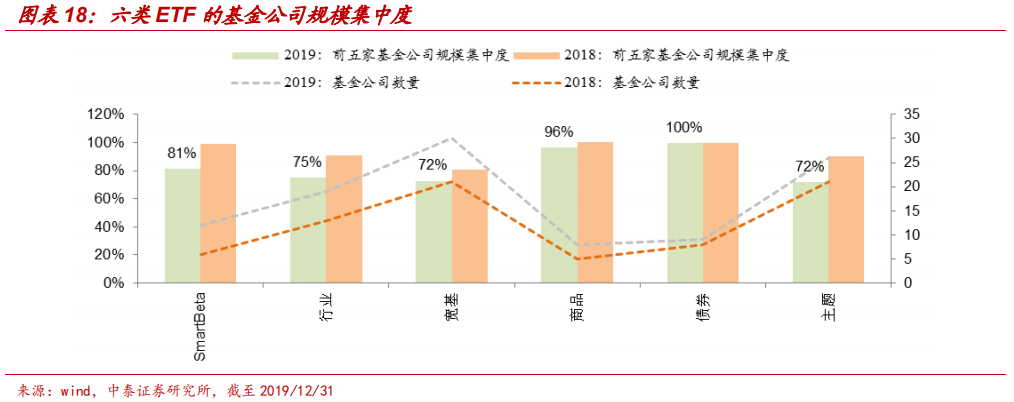

简单用规模集中度+管理人数量综合判断竞争激烈程度,目前竞争激烈程 度排名为:宽基类 ETF>主题类 ETF>行业类 ETF>smartbeta ETF>商品 ETF> 债券 ETF。

价格战可以快速持续扩规模吗?

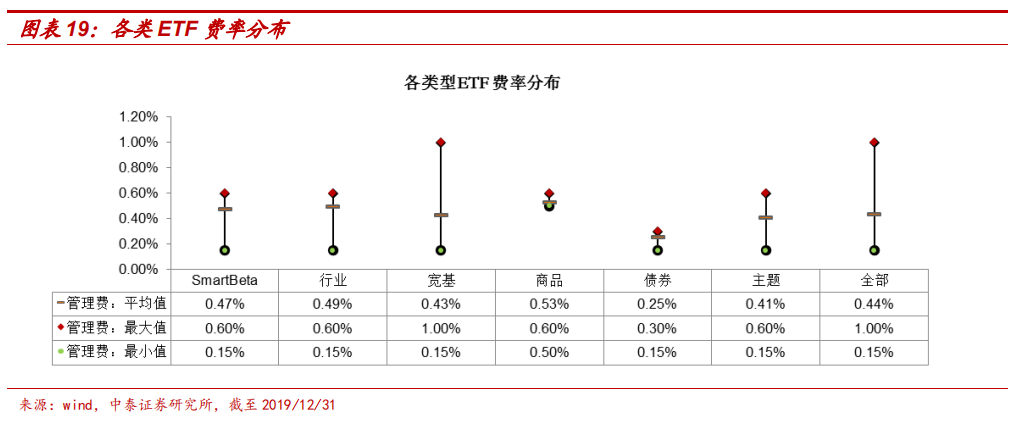

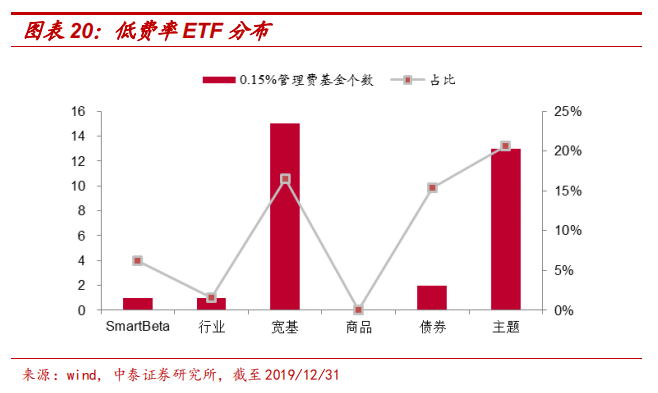

截至 2019 年底,ETF 平均管理费率为 0.44%,按规模加权后的管理费率 约为 0.41%。宽基类 ETF 的收费差异最明显,最高收费 1%(富国恒生中 国企业 ETF),最低收费 0.15%。在 2019 年新成立的 55 只 ETF 中,有 22 只选择收取 0.15%的低管理费,其中宽基类和主题类 ETF 占近八成。

今年出现的价格战背后,一方面是新基金想争夺已有产品的份额,另外 就是具有先发优势的老基金将费率压低,迫使新进入者不得不降价跟随。 无论怎样,新进入的小基金竞争成本要远高于规模大的老基金。从实际 的首发规模来看,除了某些做换购的基金做大了首发规模外,低费率的 新 ETF 未必有持续明显的优势。比如,率先打响价格战的平安创业板 ETF 规模在不到一年的时间内规模严重缩减,年底规模较 2019 年 3 月份首发 时的规模缩减了约 80%,这也反映了在牛市中一味靠价格战未必能够持 续吸引投资者,整个公司的产品条线、市场热点把握、场内流动性维护 以及投资者对品牌的依赖等,都是影响 ETF 规模的重要因素。

从 ETF 类型来看,宽基 ETF 的降费竞争最为激烈,其次是主题 ETF。行业和 smartbeta 类 ETF 低费率产品较少。商品类 ETF 目前产品不多,而 且产品之间有一定差异,暂时不构成价格战的产品基础。债券类 ETF 则 是天然收费就比权益类 ETF 低,在美国市场也是如此。

1.3 管理人梳理

本节从 ETF 产品条线数量,规模增长,流动性,渠道宣传等角度,对部 分基金公司的特点进行简单总结。截至 2019 年底,按全部 ETF 的基金规 模前 5 名依次是:华夏、易方达、南方、博时、嘉实。

条线齐全发行早:华夏、易方达、南方、嘉实

目前 ETF 市场的“带头”的典型代表是华夏、易方达。华夏宽基条线布 局早,早期在主要的宽基指数如上证 50、沪深 300、创业板、恒生指数 中有布局。近几年,华夏基金在宽基类、行业类、债券类和主题类 ETF 中均跻身前 5,除了宽基产品外,还有如 5G 通信 ETF、四川国改 ETF、 人工智能 ETF 等看家产品,多条线发展,基金总规模排名第一,是目前 当之无愧的老大。

易方达早期在创业板、恒生国企、深证 100 布局,后面又成立多只行业、 主题以及 smartbeta 类 ETF,如 SGE 黄金、300 非银、国企一带一路等。 这两家占据了先发优势,都有丰厚的资源,销售能力也强,后期推动的 主题或行业 ETF 都有不错的成绩,产品条线相对齐全,短期内想要追赶 这两家并不容易。除了这两家,南方和嘉实则紧随其后。

南方的产品条线中目前中证 500ETF 是王牌,几乎占据了旗下产品规模的 80%,其余产品目前规模并不十分突出,不过单就产品条线来看仍有一定 竞争实力。

嘉实基金在 smartbeta 和主题类 ETF 中成绩靠前,宽基类 ETF 中比较突 出的是沪深 300ETF。大概是宽基 ETF 的竞争比较激烈,嘉实其余几只宽 基 ETF 相对同行的规模并不算大。在 2019 年嘉实新成立的基金中,多为 主题和 smartbeta ETF,发展相对比较有特色。

异军突起后劲足:国泰、华宝、华安、富国

从目前权益 ETF 的竞争格局看,宽基类 ETF 基本被几家大的基金公司占 领,想从其口中抢夺份额并不容易。因此,不少基金公司另辟蹊径,选 择集中精力在某一领域做爆款,也获得了不错的成绩。典型代表是国泰、 华宝、华安、富国。

国泰的产品条线很清晰,行业类 ETF 占比 90%以上,旗下的宽基 ETF 也 是选择跟踪纳斯达克指数,并未参与到国内的宽基指数竞争大军中,目 前国泰的证券 ETF 是唯一过百亿的行业类 ETF。其年交易额也是行业 ETF 第一,国泰旗下的不少 ETF 成交都比较活跃,交投活跃前 5 名中占了 3 席。