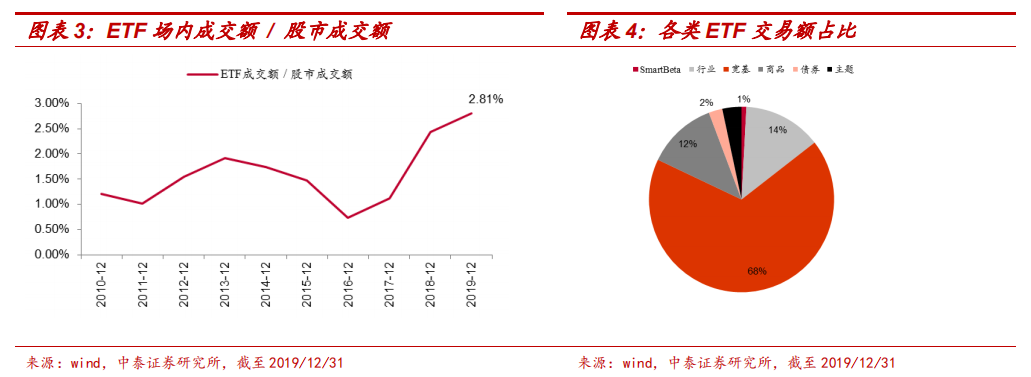

2019 年 ETF 的二级交易活跃度增加,约占股市总成交额的 2.8%。从各类 ETF 交易情况看,宽基类 ETF 的交易量最大,占到全市场的 68%,其次是 行业类 ETF,占全市场的 14%。

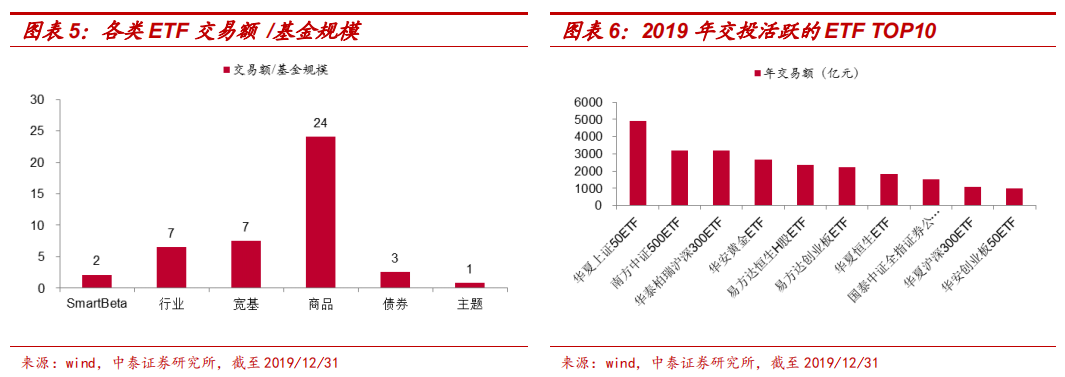

在交投最活跃的前 10 中,有 8 席为宽基指数,华夏上证 50ETF 作为上证 50 期权对应标的,交易额比第二名南方中证 500ETF 多出 1600 亿,是当 之无愧的“流动性之王”。如果剔除规模因素,商品类 ETF 的单位规模的 交易金额最高,其中仅华安黄金 ETF 一只就贡献了商品类 ETF 交易额的 61%,也跻身 10 大交投活跃 ETF 名单。而国泰基金的证券 ETF 是行业类 ETF 中的交投活跃代表。

机构持有者占主流,散户偏爱行业 ETF

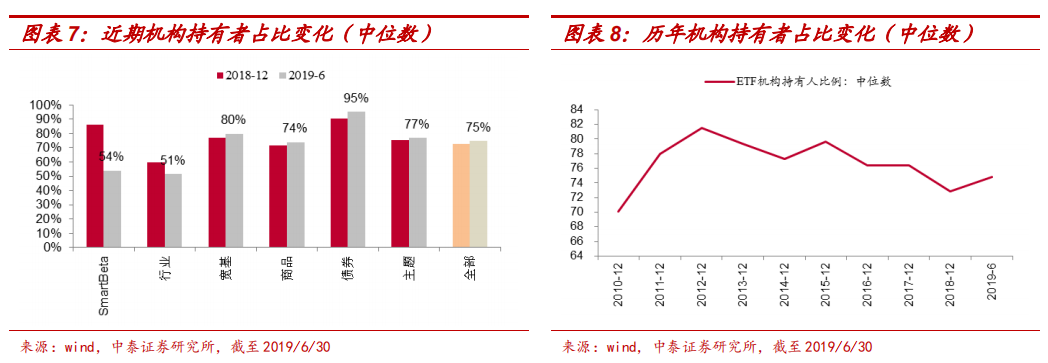

从 ETF 持有人来看,机构投资者仍然占主流,目前机构持有占比较多的 ETF 类型依次是:债券 ETF、宽基 ETF 和主题 ETF,持有占比中位数分别 为 95%,80%和 77%。

今年机构投资者整体持有比例有小幅提升,但从更长的时间维度看,机 构投资者持有比例却一直在下行,说明普通投资者对被动投资理念的接 受度在持续提高。按分类型看,行业类 ETF 散户占比中位数达到 49%,是最受散户欢迎的 ETF 类别。行业的大逻辑更容易被投资者理解,在行 情到来时能准确抓住,省去投资者选股精力,再结合基金公司的适时营 销,很容易吸引风险偏好较高的散户投资者,其中最典型的例子是国泰 基金的证券 ETF。2019 年半年报显示基金持有人机构中,证券 ETF 的个 人投资者者占比达 70%,且这只产品场内交投非常活跃,有利于产品做 大规模,截至 2019 年 12 月底规模已经超过 100 亿。除此之外,提前选 择好的行业赛道也很重要,比如国泰的上证 180 金融 ETF、易方达的沪 深 300 非银 ETF、汇添富的消费 ETF,规模均在 20 亿以上。

1.2 竞争格局

多点开花,竞争加剧

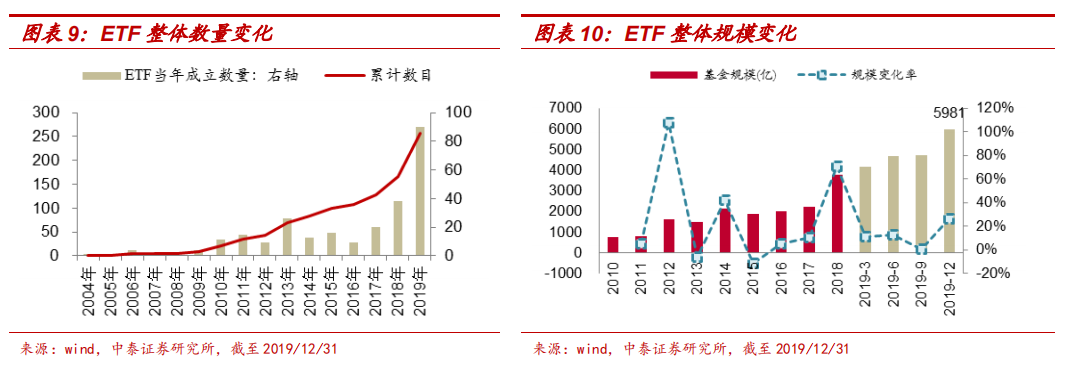

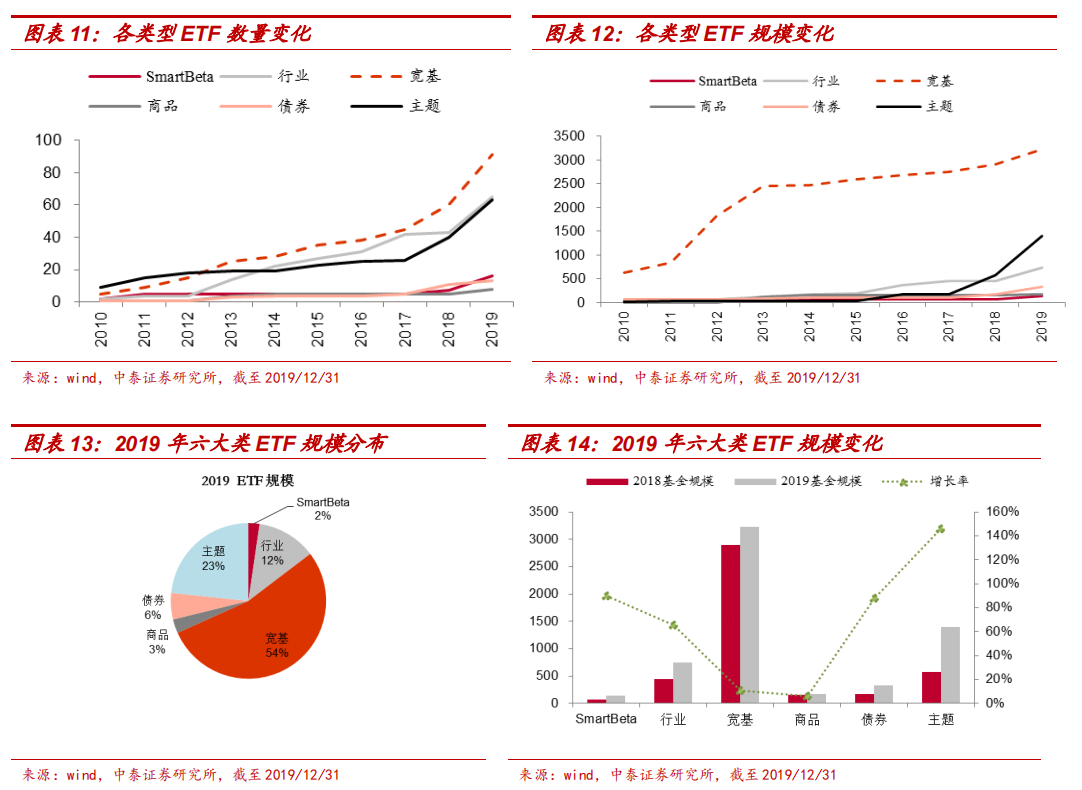

截至 2019 年 12 月 31 日,共 256 只 ETF 成立,规模达到 5991 亿元,较 去年同期规模上涨 59%,其中 4 季度规模扩张速度加快,单季规模上涨 27%。

将 ETF 分为宽基、行业、主题、商品、债券、smartbeta 六大类,从规 模和数量来看,宽基 ETF 仍然是主要类型,其规模占全市场总规模的 54%, 数量占全市场 ETF 总数的 36%。目前宽基类 ETF 仍是各家基金公司的必 争之地,2019 年新成立 31 只宽基 ETF,同质化较为严重,单是沪深 300ETF 就增加了 7 只,但从其首发募集情况来看,只有泰康和工银瑞信规 模超过到 50 亿,其余 5 只的首发基本都在 5 亿以下。

除宽基 ETF 之外,主题类和 SmartBeta ETF 规模扩张速度也非常快,规 模分别同比增长了 146%和 90%。特别地,SmartBeta 类 ETF2019 年新发 行数量增长了近一倍,是很多基金公司争夺的新战场。其中,单因子红 利类 ETF 是发行热门品种,其数量占新发 Smartbeta ETF 的 55%。

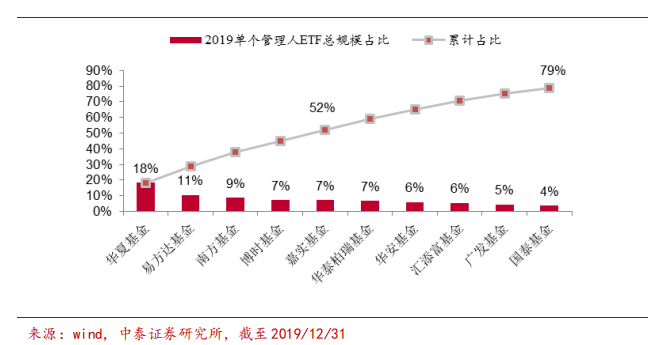

基金公司的集中度

从全市场 ETF 来看,前 5 名基金公司的 ETF 总规模占比达到全市场的 52%, 前 10 名基金公司占比为 79%——前 20%的基金公司占据了 80%的份额,“二 八效应”明显。

在每种 ETF 类型下,按基金管理人旗下的产品总规模进行排名,并计算 基金管理人的规模集中度。从六大类 ETF 来看,前 5 的基金公司总规模占 比较 2018 年小幅下滑,不过仍在 70%以上,与此同时,各类 ETF 的参与 基金公司数量均有上升——说明后来竞争者的加入,稀释了头部基金管 理人的一部分份额。

目前债券类 ETF 的管理人集中度最高,其次是商品类 ETF,主要因为这两类 ETF 均只有 8 家基金公司有产品,参与度较低。