全文要点:本篇报告从投资年度、持有期限、行情走势、国际市场、持 仓风格等角度,定量分析了 A 股市场主动基金近 10 年的表现,并与市 场指数进行比对,寻找主动投资能否战胜市场的规律。

投资年度,胜负难料:虽然主动基金在整个样本期间有超额收益的保障, 但在不同年度,主动基金的收益波动较大,并不能稳定持续地战胜市场。

持有期限,历久弥新:长期持有主动基金的收益情况与持有一年有所不 同,随着持有期限的增加,主动基金战胜市场指数的比例和稳定性都有 显著提升,坚持方显优势。

行情走势,易守难攻:主动基金相对市场指数的表现与整个市场的行情 有关,相比于牛市,在熊市和震荡市中,主动基金更容易获取超额收益, 战胜市场指数。

国际市场,竞争优势:主动基金的表现也与市场发展程度有关,市场越 成熟,机构投资者的信息优势越不明显,主动基金反而难以跑赢市场。

持仓风格分析:对主动基金的风险暴露和超额收益进行分解,可以发现 主动基金偏好低杠杆、高成长、高波动、高前期涨幅的中小市值股票; 近年来其风格超额收益大多为负,行业超额收益几乎为 0,选股超额整 体表现不错。

风险提示:本报告所有统计结果均基于历史数据,未来市场可能发生重 大变化。

1. 前言

多年来,无论在学术界还是业界,关于主动投资与被动投资究竟孰优孰劣的争论, 始终不绝于耳。尤金·法玛、拉尔斯·彼得·汉森、罗伯特·席勒这些名字已经足够引 人注目,而沃伦·巴菲特的加入把这场争论推上了一个新的高度。最终,巴菲特用为期 10 年的百万豪赌,证明了自己的观点。

在 2006 年 Berkshire Hathaway 的股东大会上,巴菲特公开“站队”被动投资。他认 为,虽然主动投资者试图战胜市场,但事实上,在扣除了大量管理费、绩效提成费和交 易费用之后,主动投资基金的表现通常会大打折扣。因此巴菲特提出,从长期来看,主 动投资者是无法战胜市场指数的。为了印证自己的观点,巴菲特在 Longbets.org 上开设 了一场赌局,负者将在赌约到期时捐赠 100 万美元作为慈善基金。

赌局开设之后,巴菲特泰然自若地等待对手的出现,他原本以为那些总是鼓吹自己 投资能力的基金经理们不会放弃这个难能可贵的机会。但令人意外的是,两年之内竟无 人应战,直到 2008 年,Protégé Patners 的合伙人 Ted Seides 才接下战帖。

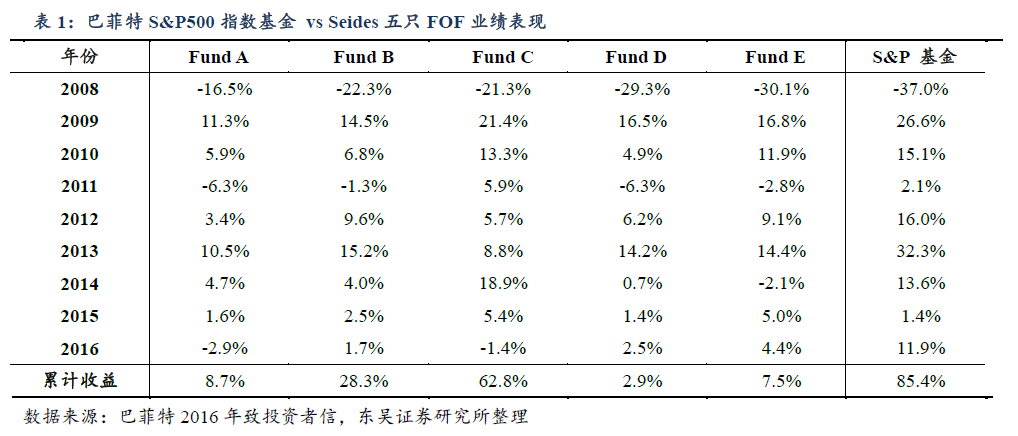

赌局的双方在 Longbets.org 网站上签订了协议,赌局时间为 2008 年 1 月 1 日至 2017 年 12 月 31 日,巴菲特选择了 Vanguard 旗下的 S&P500 指数基金作为标的,而 Ted Seides 则选择 5 只 FOF 基金作为标的。这 5 只 FOF 基金投资于市场上 100 多只共同基金,因此,该组合能够代表美国市场共同基金的整体表现,不受单个基金经理表现的影响。

表 1 展示了巴菲特选择的 S&P500 指数基金和 Ted Seides 选择的 5 只 FOF 基金在 2008 年至 2016 年的业绩情况。可以看到,尽管赌局伊始,受到国际金融危机的影响, 美国股市遭受重创,指数基金出现较大跌幅,但随后 S&P500 指数一路高歌,创造出高 达 85.4%的累计收益,且除 2008 年以外无一年亏损。相比之下,Seides 精心挑选的 5 只 FOF 基金的表现却参差不齐,不尽人意。在整个样本期间,表现最好的基金累计收益不过 62.8%,表现最差的基金累计收益仅为 2.9%。成熟市场的有效性确实令人始料未 及,主动基金经理们耗费大量精力对浩大股票池的财务数据、技术指标、盈利前景等进 行分析与调研,得到的最终结果竟然还不如简单地跟踪指数。

但值得注意的是,A 股市场与美股市场有较大差异。首先,美股市场已有百年历史, 发展相对成熟;而 A 股市场发展至今也未超过 30 年,仍属于发展中市场,其有效性不 如美股市场。其次,在全样本期间,尽管美股市场经历了 2008 年的股灾,但随后而来 的是长达 9 年的牛市,这让被动投资占尽天时;而 A 股市场的投资者却没有这么幸运, 在近 10 年间,A 股市场屡次出现牛市、熊市、震荡市的交替,市场表现并未如美股一 般呈现长期稳定的趋势。

")