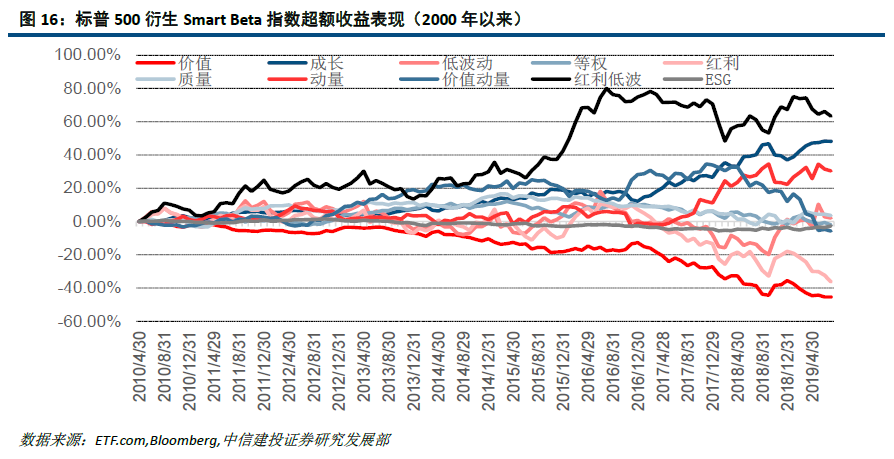

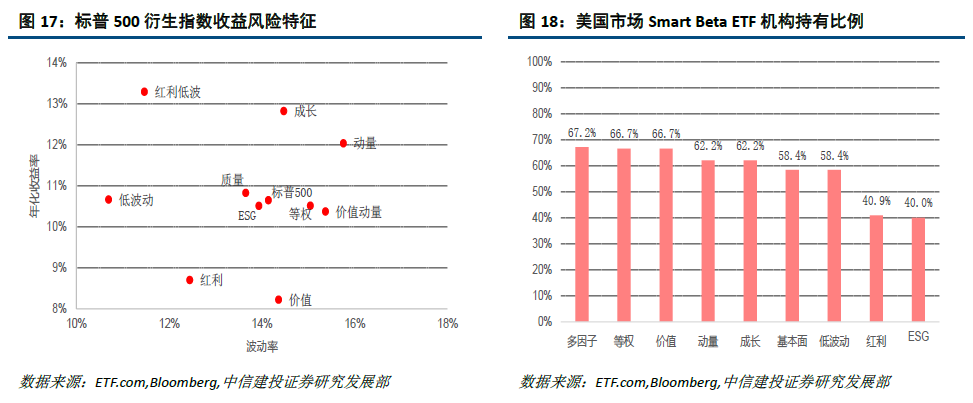

从风险收益特征角度看,不同类型Smart Beta 指数大多差异显著,并且这10 类Smart Beta 型指数基本能从收益(高/中/低)和风险(高/中/低)两个维度覆盖九个不同的区域,具体而言,质量、ESG、等权、价值动量指数的收益率和波动率与标普500 较为接近,动量类指数具备高收益高风险属性,红利指数则有低波动第收益

特性,而红利低波指数则具备低波动高收益属性。总之,不同类型指数为投资者提供了不同风险收益属性的指数化产品。

此外,从持有人结构来看,Smart BetaETF平均机构持股比例为59.2%,但对于不同策略的Smart Beta产品, 机构的青睐程度有所差别。我们统计了每个策略中全部产品的机构持股情况,从机构持股比例来看,最高的是 多因子、等权和价值策略,达到66%以上,其次是动量、成长、基本面、低波动产品,占比均超过58%,而红 利和ESG策略机构持股比例相对较低,占比仅40%左右。

2.4、头部Smart Beta ETF:价值成长齐头并进,超低费率稳固优势

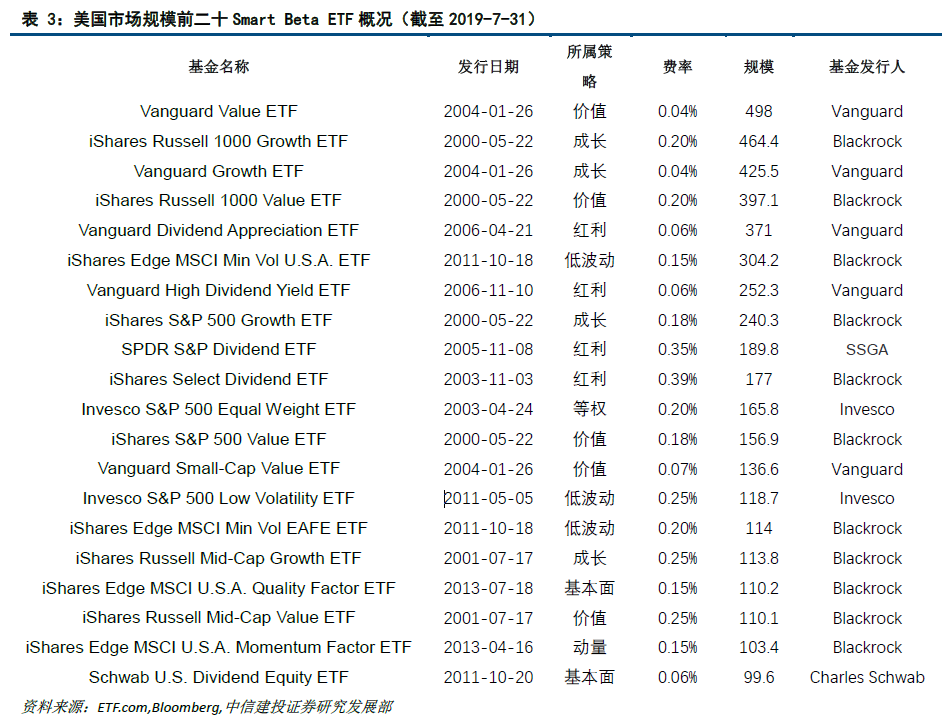

截至2019年7月末,考察美国市场的Smart Beta ETF产品,不难发现其头部效应较为显著,规模居前的 ETF产品主要集中于Vanguard、Blackrock等少数几家公司。从绝对规模角度看,排名前20的头部几家规模均 在100亿以上,且合计规模达到4548.7亿,占美国市场总规模的47.37%,其中排名前10的Smart Beta ETF产 品合计规模3319.6亿,占总规模34.56%。

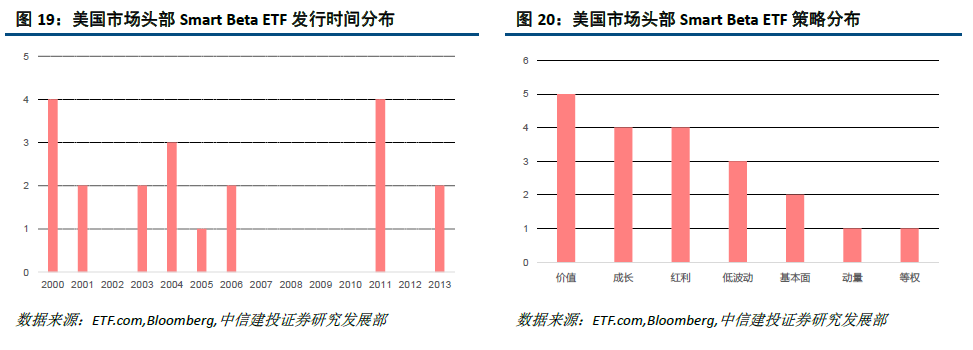

而从费率角度看,头部基金平均费率仅为0.17%,其中费率在0.20%以下的有15只,相比全部Smart Beta ETF 0.26%的平均费率,有非常明显的成本优势。发行时间方面,头部ETF产品发行时间主要集中在2000-2006和 2011-2013年这两个阶段,而近五年内新发的Smart Beta ETF无一上榜。

从策略角度看,头部基金主要集中在价值、成长、红利、低波动等传统的单因子策略,而无一采用多因子 策略,这也是由于2013年以前发布的多因子Smart Beta ETF数量较少,新发多因子策略数量多但规模小而无法 打破先发优势。

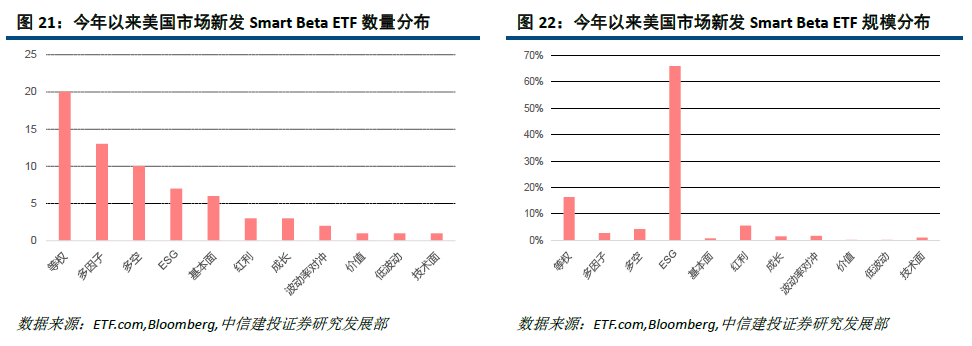

2.5、新发产品特点分析:策略分布平均,ESG类产品引人关注

今年以来美国市场新发Smart Beta ETF共67只,平均规模0.64亿,平均费率0.51%。从策略数量分布来 看,新发基金主要集中在等权、多因子、多空、ESG和基本面策略,传统的成长、价值、红利策略发行较少, 主要原因是传统策略已经被先发产品垄断;从规模上看,新发策略规模最大的是ESG,占新发规模的65.91%, 其次是等权策略,占16.31%,新发数量较多的多因子策略仅占新发规模的2.76%。

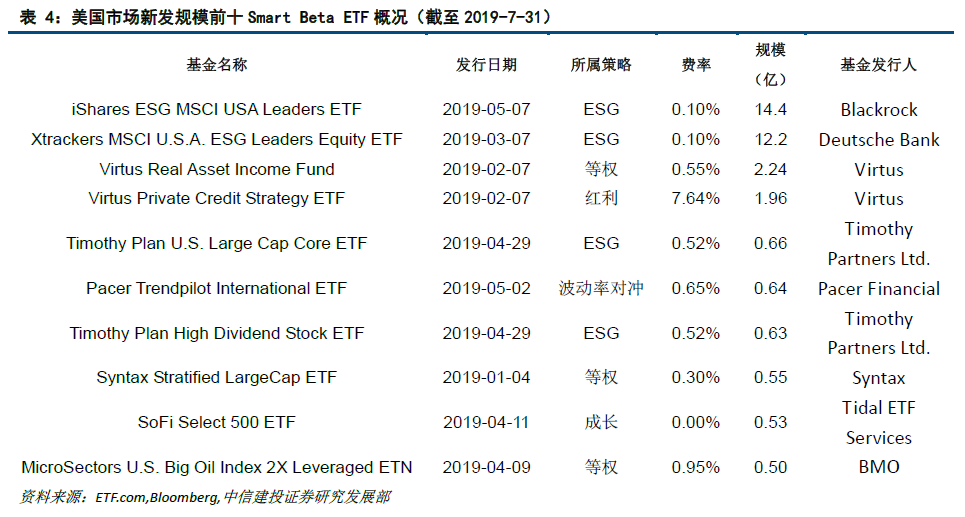

我们考察新发产品中规模前十的头部基金,其中仅有两只ETF规模达到10亿以上,其他规模均在3亿以下。 这两只基金跟踪同一指数MSCI USA ESG Leaders Index,采用了近几年较为火热的ESG策略,并保持着极低的 费率0.1%。因此对于新发Smart Beta ETF,虽然难以打破先发优势,但如果选择有代表性的指数和较受关注的 策略,并将费率控制在较低水平,仍然有机会募集到较大的规模。

三)国内Smart Beta市场:布局初见规模,指数配置价值待挖掘

3.1、国内发展现状:Smart Beta产品布局广泛,上升空间依然较大

相比于美国市场Smart Beta型产品发展较早且已形成规模,国内指数化投资热潮刚刚兴起,随着国内资本 市场逐渐完善和健全,越来越多的投资者开始选择指数化投资来分散投资风险和追求长期收益。

另一方面,由于Smart Beta概念本身缺乏明确定义,对基于价值、成长、红利等因子的指数型产品,将其 归为Smart Beta型产品已成共识,但对于主题类基金,目前的划分规则并不明确。对此,我们参照美国市场关 于Smart Beta的划分方式,对因子策略型和等权型指数均归为Smart Beta型指数,并由此将相对应产品划分 为价值、成长、红利、等权、低波动、基本面、多因子和其他类等八类。

")