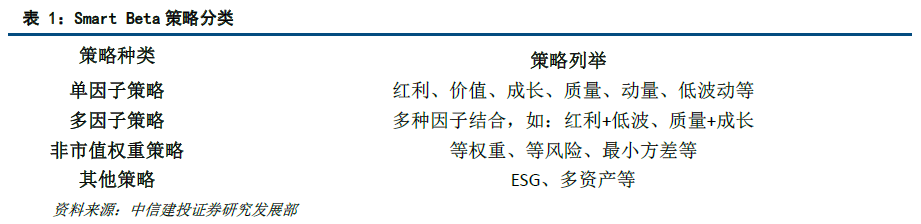

目前主流Smart Beta策略通常以因子投资为理念,从其分类来看,主要包含单因子策略,如传统的价值、 成长、红利指数,新兴的低波动指数等;两种以上因子策略相结合的多因子策略;非市值权重策略,包含等权 重、最小方差加权等;以及其他策略,如海外早已先行布局的ESG (环境、社会和公司治理)类策略。随着市 场的不断发展和因子策略的不断创新,预计未来将会有更多种类的Smart Beta策略供投资者选择。

1.2、Smart Beta ETF:高性价比的风格配置工具

在基金产品上历来便有主动与被动之分,前者通过自上而下精选行业与个股实现收益,而后者则以指数为 跟踪标的,通过抽样或完全复制方法来最小化跟踪误差。相比于一般主动基金表现主要依赖于基金经理的个人 决策能力,被动指数型产品表现则主要依赖于标的指数表现,且由于指数基金规则相对公开透明,其投资成本 往往低于主动管理型产品。

从产品形式上看,传统被动指数型基金通常分为普通指数基金、ETF基金和分级基金等多类,其中,ETF 是目前配置效率相对较高的品种,这类产品除具有传统指数基金的一般特点外,还具备多种优势:1)ETF产品 实物申赎和现金交易的特征使其交易效率相对较高;2) ETF产品低交易成本和低管理成本的特点使其具备更低 的费率;3) ETF产品特征决定了此类产品跟踪误差相对更小;这也使得ETF类产品正逐渐成为海内外指数管 理机构积极布局的主要产品形式。

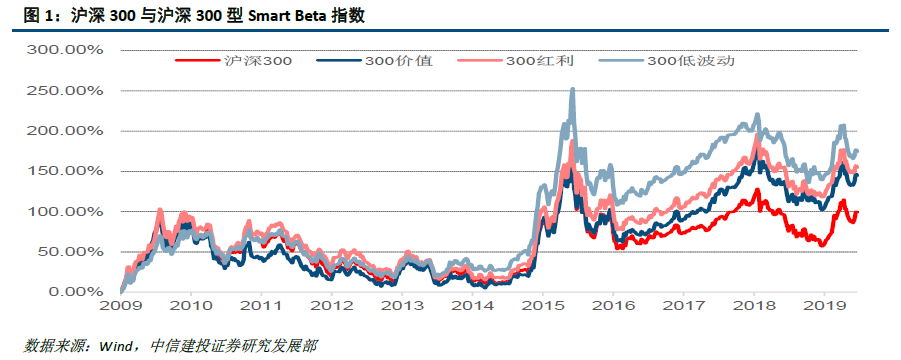

在业绩表现方面,传统指数基金通常以宽基指数或行业指数为跟踪标的,类型、风格较为单一,而Smart Beta 型指数通常具有明确的风险收益特征,可适应不同投资者的风险偏好,该类指数的引入极大丰富了指数投资的 范围,由此应运而生的Smart Beta型指数产品采用指数基金的运作方式来跟踪相应标的,在保持被动管理的同 时,不仅能获得超越传统指数的业绩表现,还能作为低成本高性能的风格配置工具,塑造资产组合的风格特征。

1.3、Smart Beta与指数增强:主动与被动的不同碰撞

所谓指数增强基金,通常指的是在追踪标的指数的同时,通过一系列方法取得高于标的指数回报水平的一 类基金。相比于一般意义上的指数基金,作为“被动投资主动化”的典型一一指数增强型基金不仅存在超额收 益,而且其超额收益来源通常较为广泛(如:因子暴露、行业暴露、事件型收益、打新收益、衍生品等),这也 决定了这类基金超额收益通常随市场表现而存在一定程度的波动。

与之相对应的是,从产品类型上看,Smart Beta型产品是完全意义上的被动型指数基金,其着眼点在于标 的指数的创新一一通过主动调整权重或因子筛选等方法,构建所谓的“聪明”指数以获取相对传统宽基指数的 中长期超额收益。相比于指数增强型基金,由于Smart BetaETF型产品的指数编制规则相对固定且以ETF形式 呈现,因此,其费率相对低廉,交易效率较高。

当然,这并不意味着指数增强型基金与Smart BetaETF之间存在孰优孰劣的问题,两者的差异实际反映了 当下市场不同的投资哲学一一到底是主动投资被动化?还是被动投资主动化?同样是将超越传统宽基指数作为 目标,Smart Beta ETF管理人通过多维度多视角的方式构建了满足不同风险收益偏好需求的Smart Beta指数, 并将其产品化工具化,将如何超越传统宽基指数问题的抉择权交到基金配置者手中;而指数增强型基金则将基 金管理人自身独特而出色的管理能力直接转化为超额收益,不同于被动指数型基金,增强型产品的构建方式并 不公开,当然这也正是这类产品业绩常青的源泉所在,这种出色的主动管理能力不仅反映在超额收益水平上, 也与指数增强型基金偏高的费率相匹配。

二、美国Smart Beta ETF市场:市场成熟竞争充分,ESG引领创新

")