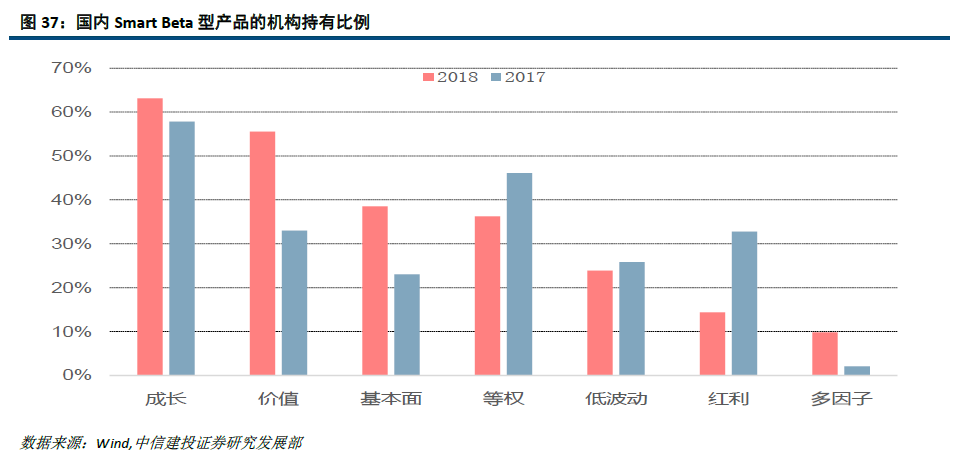

此外,从持有人结构来看,截至2018年报,国内SmartBeta型产品的平均机构持股比例26.5%,相比2017年的23.7%水平有所提升,但仍远低于美国的水平,而且不同策略的持有人结构差别较大,2018年仅有成长和 价值类策略机构持有比例过半,而低波动、红利、多因子策略机构持有比例不超过30%。由于国内Smart Beta 市场处于发展初期,基金持有人结构变化幅度较大,相比2017年,2018年价值、基本面和多因子策略的机构 持股比例明显上升,而红利策略的机构持股有所下滑。

3.4、头部Smart Beta基金:先发优势不明显,多策略百家争鸣

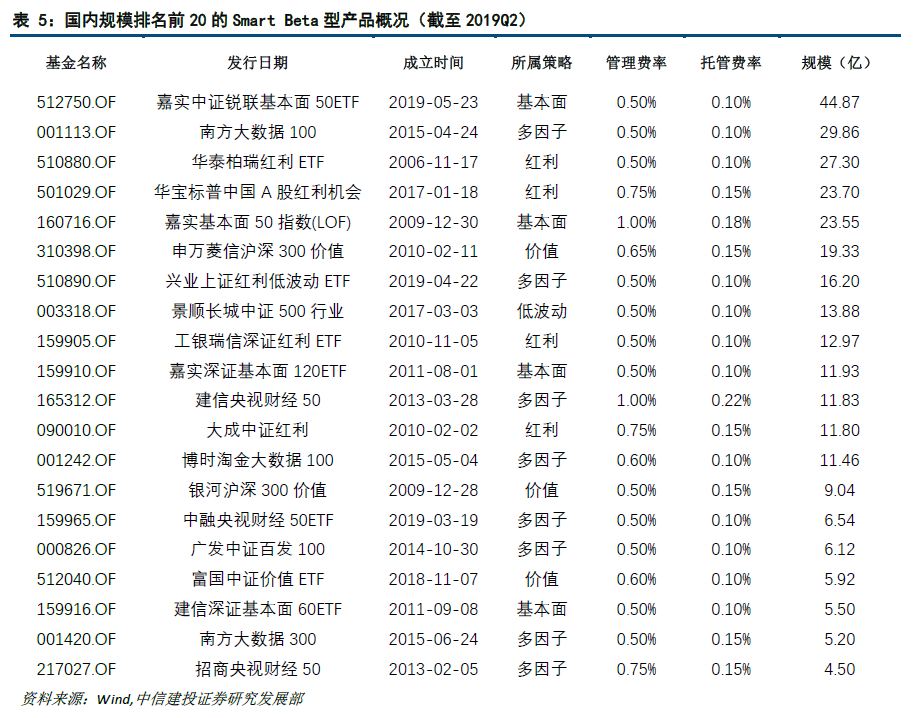

截至2019年二季度末,目前国内市场规模排名前二十的Smart Beta型产品合计达301.49亿元,占SmartBeta 型产品总规模的91.71%,其中前10的头部基金规模均在10亿以上,合计规模223.59亿元,占比60.60%,具有较为明显的头部集中效应。而由于Smart Beta型产品在国内发展尚处初级阶段,先发优势并不明显,上榜Smart Beta型产品发布时间分布较为均衡,其中甚至有4只产品的发行时间是在2018年之后。

策略方面,头部基金主要使用多因子、红利、基本面等策略,相比美国市场价值和成长产品占据龙头位置 的情况,国内Smart Beta市场头部产品在策略分布上有很大的差异。

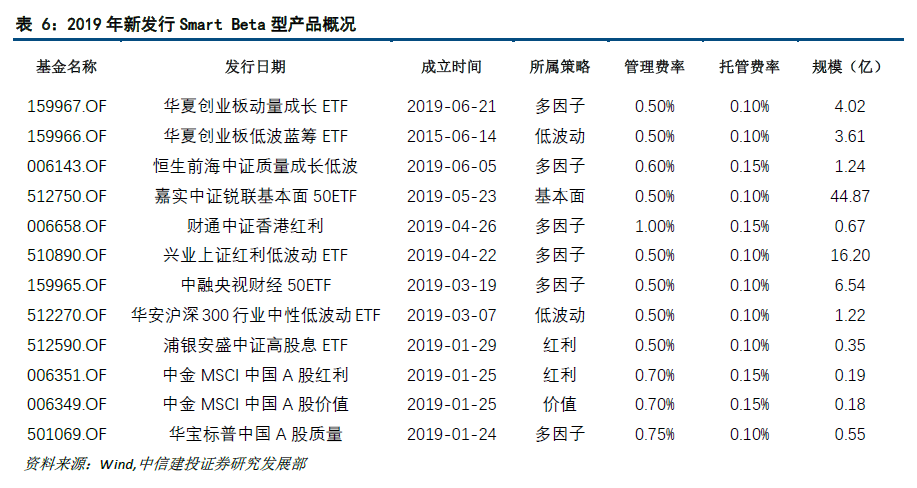

2019年上半年新发行的SmartBeta基金共有12只,其中超过半数是ETF型产品,且以多因子型策略为主。 另一方面,嘉实中证锐联基本面50ETF则以44.87亿的规模独占鳌头。

四、Smart Beta类产品比较与展望

4.1、中美Smart Beta市场比较

整体而言,美国Smart Beta市场发展时间较长,市场成熟度较高,而国内市场目前刚进入高速发展期,先 发优势并不明显,新发Smart Beta型产品仍有可能取得较大规模,而已有产品的持续营销和市场推广对其规模 变化依然有着不可小觑的影响。同时,从头部集中度和规模占比角度看,目前国内Smart Beta型产品集中度明 显低于美国,而SmartBeta型产品份额占比仅为6%,远低于美国市场的23%,可以预见,随着指数化投资在国 内的日益普及,国内市场Smart Beta仍将有较大发展空间。

从品种上看,目前非权益类Smart Beta产品在美国市场已有所布局,而国内市场该类型产品数量极少。随 着权益类SmartBeta产品的逐渐普及,非权益类SmartBeta也将逐渐进入人们视野。2018年底国内已经成立了 第一只债券型Smart BetaETF “平安中债-中高等级公司债利差因子ETF”,采用利差因子编制指数,可以预计将 来会有更多非权益类Smart Beta产品的布局。

费率方面,对比美国市场ETF平均费率0.21%,目前国内市场指数基金平均管理费率仍高于0.5%,当然这 与目前国内市场ETF产品整体规模与品种丰富程度不无关系。但值得注意的是,近期有多只ETF下调费率,截 至2019-07-31,共有10只ETF产品管理费率低至0.15%,托管费率0.05%,说明国内ETF市场费率竞争已硝烟 渐起。虽然目前尚无Smart Beta型产品管理费率突破0.50%的下限,但未来随着Smart Beta ETF市场的充分竞 争,费率战无可避免。

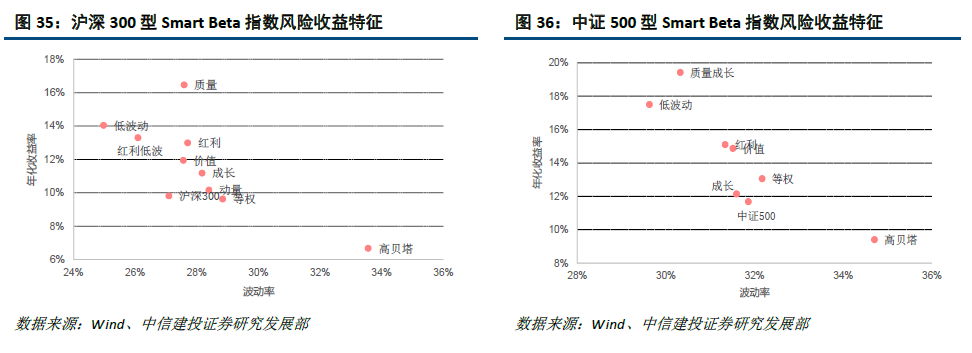

策略方面,相比于美国市场风险收益特征差异较为明确的Smart Beta型指数,国内市场由于指数编制方法 等方面原因导致多数Smart Beta型指数的风险收益特征差异并不显著,并由此导致相应Smart Beta型产品同质化相对严重,而其他风险收益维度(如:高风险高收益型等)上的SmartBeta产品相对缺乏。

在新发产品上,目前中美新发策略都对多因子产品有所青睐,主要原因还是在于传统意义上的单因子策略 产品已形成相对固定的竞争格局,而多因子型产品由于其在创新方面的巨大优势,已成为Smart Beta领域新的 竞技场。根据FTSE Russel的投资者调查报告,全球多因子策略使用率在2019年达到了 71%的历史新高。目前 多因子类策略还较难取得更大规模,但是随着投资理念的普及,预计将来会有较大发展。

")