4.2、关于Smart Beta类指数策略

4.2.1、成长和价值策略

美国市场规模最大的价值和成长策略通常成对出现,并在头部份额上齐头并进,主要原因在于,从指数编 制角度看,美国市场通常习惯于将指数成分股二分为成长和价值两大类,并保持两类的总市值整体接近;虽然 从业绩角度看,一段时间内,两只指数中总有一只恰好会跑输原指数,但从配置的角度看,两类指数的配置价 值却同样重要。

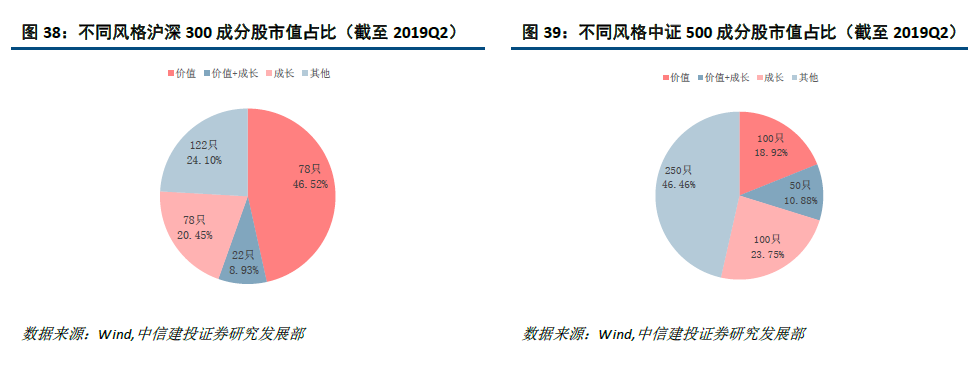

而国内的成长和价值类指数编制方法则有所不同,目前一般采纳约1/3的原指数成份股来编制风格指数, 且两个指数间多有交集,虽然从业绩角度看,成长、价值指数有计划双双跑赢原指数,但配置价值却相应有所 降低。以沪深300指数为例,目前沪深300价值、成长指数成分股各有100只,相对于沪深300指数成分股的 规模占比分别为55%、29%,其中同时属于两个指数的有22只,规模占比8.93%;而中证500价值和成长指数 各有150只成份股,规模占比29%、34%,其中同时属于两个指数的有50只,规模占比10.88%。

4.2.2、ESG类产品

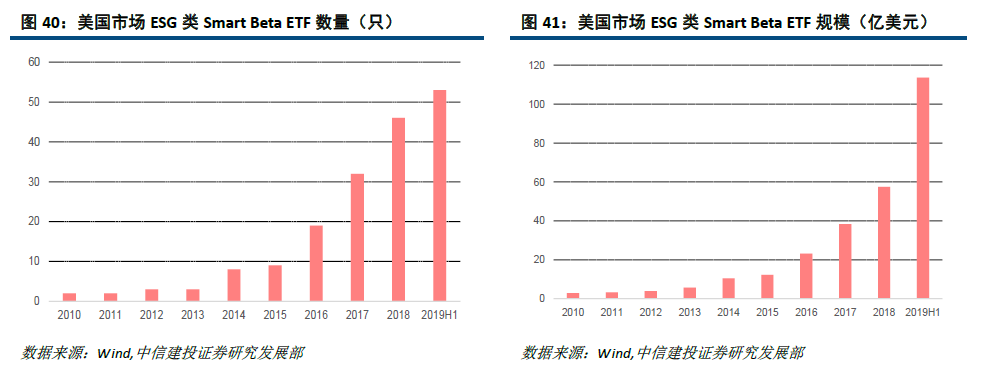

自2016年起,美国市场ESG类Smar BetaETF产品开始加速布局,每年新发该类型产品均超过10只,2019 年上半年即已新发7只,可以预见未来美国市场ESG类Smart Beta ETF产品的发行速度仍将持续下去。与此相 对应的是,自2018年中证指数公司发布国内首个ESG指数“中证180 ESG”后,MSCI等机构也陆续发布了 不同的ESG指数。与此同时,各类型ESG基金也在不断推出,除国内首支ESG指数基金“华宝MSCI中国A 股国际通ESG”已发行上市外,亦有多只ESG类基金尚在排队审批。

4.3、Smart Beta类产品前景:因子投资需求渐增

随着国内二级市场的进一步开放与发展,国内投资者结构日渐趋向机构化、国际化。相比于传统意义上的 个人投资者,专业投资机构具有更成熟的投资思维,对因子投资的接受度也更高,他们不仅关心所持组合的收 益风险状况,更关注组合内部的资产配置结构和成本的控制,而不同Smart Beta型产品所蕴含的不同策略种类 和风险收益特征,也恰恰契合了这样一种投资需求。

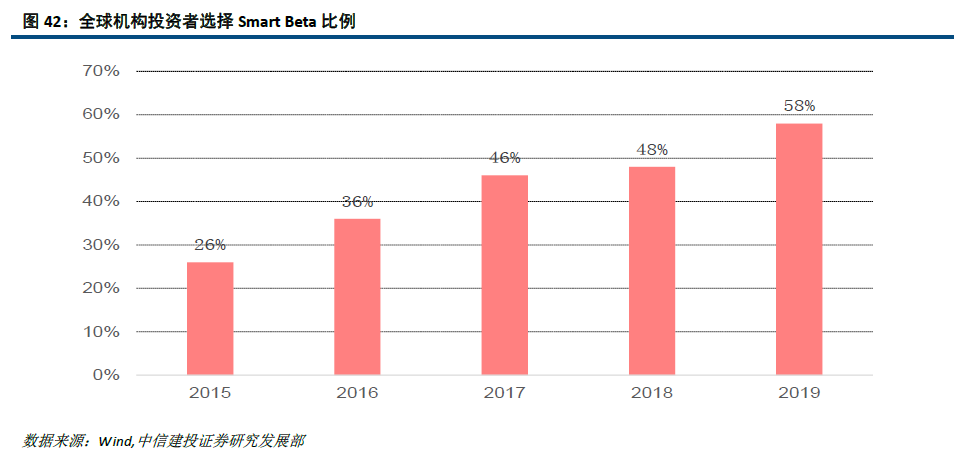

从国际化的角度看,近年来全球机构投资者对于Smart Beta类产品的选择率也有明显提升,根据FTSE Russell的Smart Beta全球机构投资者调查报告显示,2019年全球机构投资者选择Smart Beta产品的比率达到 58°%,相比2015年的26%有明显提升。可以看出,SmartBeta类产品在全球范围内认可度渐增且已经达到了较 高水平。

同时,对于基金管理人而言,在目前尚处发展期的国内SmartBeta市场,SmartbetaETF尚有较高的布局价 值。未来随着A股国际化进程的进一步加快和投资者结构的进一步丰富,Smart Beta ETF类产品终将步入高速 发展期。

文章来源:中信建投

作 者:丁鲁明、王赞杰

更多资讯,欢迎关注公众号:ETF之家

")