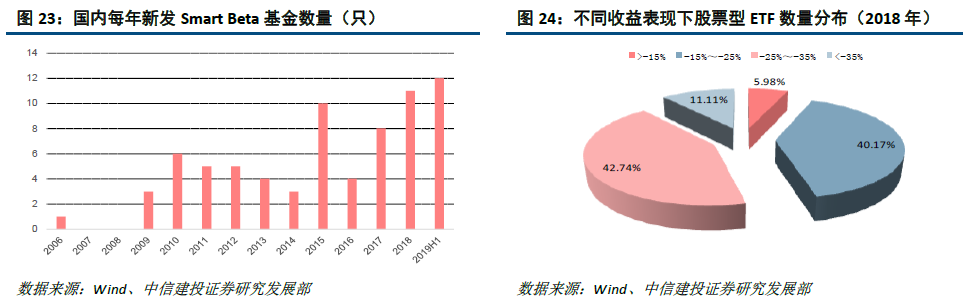

对于国内被动指数型基金市场,国内首只被动指数基金“华安上证180”早在2003年便已发行并成立, 而2006年发行的“华泰柏瑞红利ETF”则通常被认为是国内首支Smart Beta型产品,但发行三年后国内Smart Beta市场并未完全开启,直至2009年才陆续出现其他类型Smart Beta型产品,Smart Beta型产品真正意义上 的快速发展起源于2017年,而仅2019年上半年便已成立12只Smart Beta基金,高于2018年全年数量。

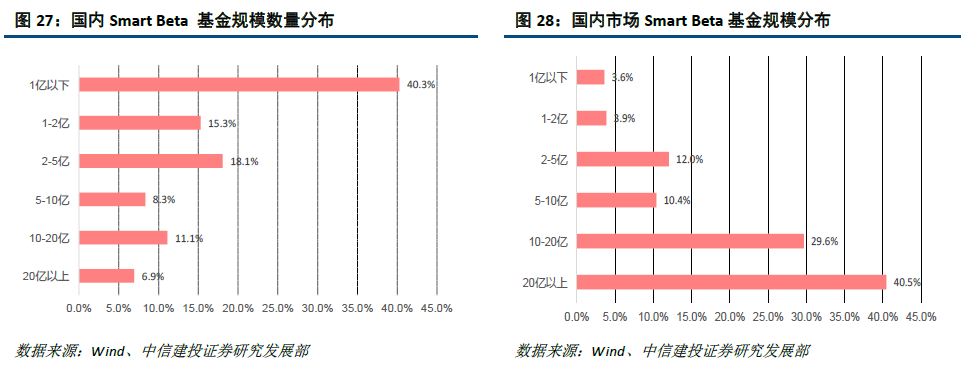

截至2019-06-30,目前国内市场共有股票型指数基金420只,总规模6071.51亿元,其中Smart Beta产 品72只,总规模368.98亿元,数量占比17.14%,规模占比6.08%。从发展历程来看,Smart Beta基金数量稳 步增长,2009年开始即已形成规模,之后10年总体上延续小幅增长势头,2019年上半年在规模上有较大的飞 跃。从占全部指数基金的比例来看,在指数基金的初期发展阶段,数量和规模占比有较大波动,近年来随着Smart Beta发展状况逐渐稳定,数量占比维持在15%左右,规模占比稳定在6%附近,参考美国市场23%的规模占比仍 有较大提升空间。

3.2、市场特点:规模集中度较低,ETF型产品占比待提升

从规模分布来看,国内SmartBeta基金规模分布并不均衡。规模达到20亿以上的产品数量占比6.9%,规 模占比40.5%;规模在1亿元以下的数量占比40.3%,累计规模仅占3.6%。相比美国市场排名前1.82%基金规 模占比超过46%,国内市场的规模集中程度相对较弱,说明仍处于初步发展阶段。

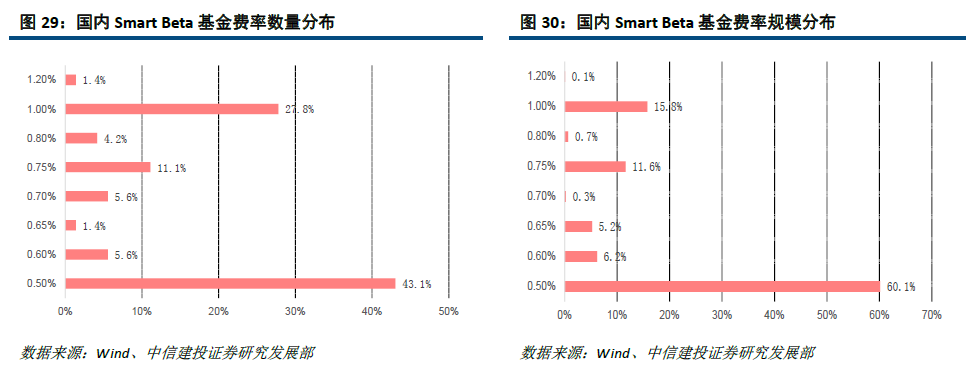

从费率来看,截至2019-06-30,国内Smart Beta基金管理费率均在0.5-1.2%之间,其中费率为0.50%的基 金最多,数量占比达到43.1%,规模占比60.1%;其次是费率1.0%和0.75%的基金,数量占比分别为27.8%和11.1%。SmartBeta产品平均管理费率0.62%,与全部指数基金0.56%的平均管理费率相差不大。

从产品属性角度看,截至2019-06-30,目前国内市场股票型指数基金420只,其中ETF产品166只,占所 有指数基金39.52%,规模4381.70亿元,规模占比72.17%;而Smart Beta ETF共21只,在所有Smart Beta 型中占比29.17%,规模154.72亿元,规模占比41.93%。另一方面,在国内所有ETF产品中,Smart Beta ETF 产品数量占比12.65%,规模占比3.53%,Smart Beta ETF型产品的占比仍有较大上升空间。

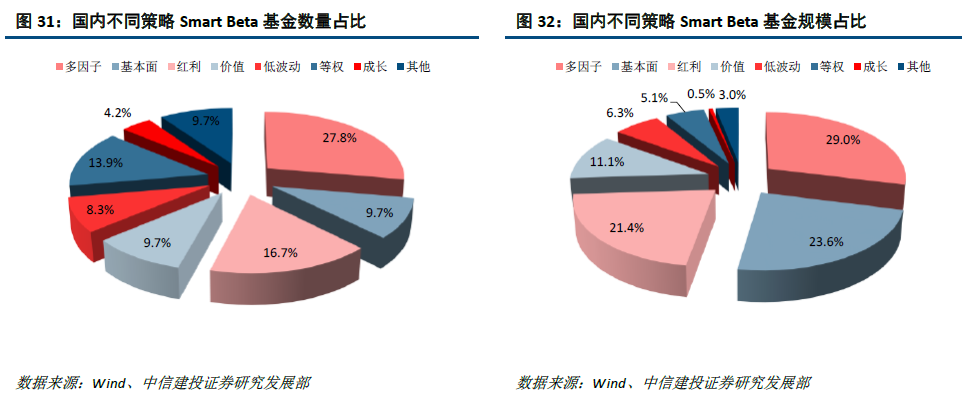

3.3、策略分布:多因子基本面红利策略占主导,底层指数特征相似待完善

截至2019-06-30,目前国内市场规模较大的Smart Beta策略分别为多因子、基本面和红利策略,合计占比 74.0%,其次是价值、低波动和等权策略,占比均超过5%,其余策略合计规模不超过10%。从数量分布看,多 因子策略数量最多,达到27.8%.

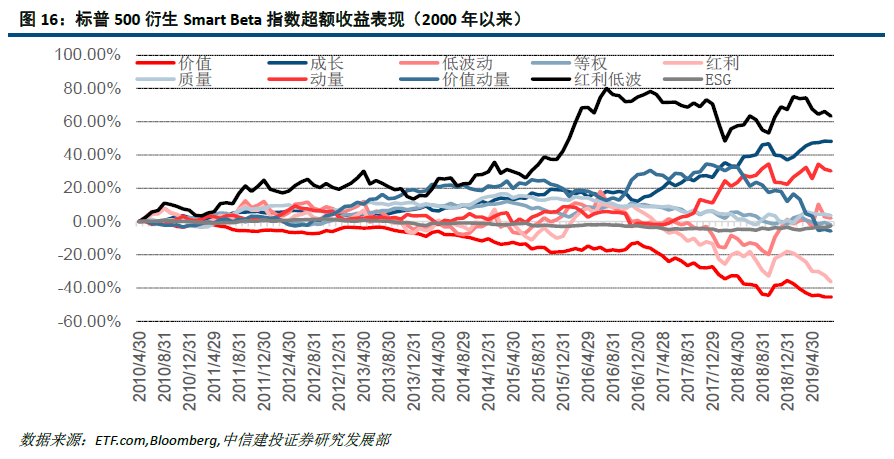

业绩方面,以沪深300指数为例,考察沪深300型Smart Beta指数2005年后的超额收益,不难发现,其中仅高贝塔指数明显跑输沪深300,等权和动量指数与沪深300最终净值基本一致;质量指数表现最好,超额收 益超过100%,其次是低波、红利低波、红利、价值、成长策略,均明显基准。从时间维度看,每个因子在不同 时间段的表现有所波动,但整体而言大部分因子均取得明显的超额收益。

此外,不同类型Smart Beta指数在中证500上的表现亦有类似:在所有中证500型Smart Beta指数中,仍然仅有高贝塔指数明显跑输基准,而质量成长指数表现最好,其次是低波动指数,红利、价值、等权和成长指 数也取得了一定的超额收益。

虽然从业绩角度看,现有的大多数沪深300/中证500型Smart Beta指数几近完美,但从风险收益特征角度 看,不难发现目前已有的这些Smart Beta型指数并不完善,不少指数的风险收益特征较为雷同,而缺乏高风险 高(中)收益型等其他类型指数作为补充。

")