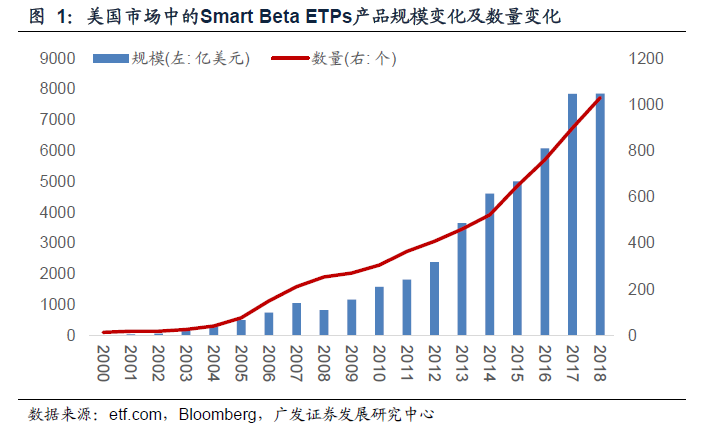

指数投资正当时,Smart Beta 或为下一风口自2000 年发布首支Smart Beta 基金产品以来,美国的Smart Beta 产品持续稳定增长。截至2018 年末美国市场中Smart Beta 产品规模共有1030只,达到了7862 亿美元,在ETF 产品中占比超过25%。

中国的Smart Beta 产品仅有78 只,规模不到380 亿元,在指数基金规模中占比不足10%。2018 年Smart Beta 产品发行速度加快,伴随着宽基指数ETF 热潮,预期Smart Beta 产品将迎来新一轮发展契机。

BlackRock 产品布局:前瞻性多方位产品布局,铸就Smart Beta 龙头BlackRock 是美国Smart Beta 市场中规模最大的基金公司,规模远超第二名近1000 亿美元。通过iShares 系列产品的“先发优势”,BlackRock 迅速建立品牌效应,同时凭借着在多类风格产品如红利、动量、低波动、ESG等的前瞻性布局,BlackRock 在同类产品中占据领先地位。

Vanguard 产品布局:深耕经典风格产品,降低费率形成闭环

Vanguard 是美国Smart Beta 市场规模第二的基金公司,主要深耕价值、成长、红利三大类产品。尽管产品线单一,但凭借其长期的低费率战略,三大类产品规模齐头并进,市场规模均排名前列。2018 年Vanguard 开始布局ESG 产品,延续低费率战略,资金净流入仅次于BlackRock 的同类产品。

中小基金产品布局:避开头部基金重点布局,专注产品特色化

中小基金的产品布局与头部基金具有差异。Invesco 的Smart Beta 产品数量最多,主要集中在多因子、动量等风格产品上,凭借产品数量优势在多个风格产品中市占率排名前2。WisdomTree 和Goldman Sachs 则分别重点发展红利类产品及多因子类产品,均在同类产品中规模排名靠前。

国内Smart Beta 产品布局:多因子红利产品为主流,市场集中度低

国内产品主要以多因子、红利产品为主,产品费率相对较统一。市场集中度较低,各家基金公司尚未形成自身鲜明的产品特色。

中国产品布局未来展望:以红利多因子风格为基础,产品特色化发展

中国市场的Smart Beta 产品尚未进入高速发展阶段,仍有大幅增长空间。展望未来,Smart Beta 经典风格如红利、多因子等产品仍将是市场关注重点,基金公司的前瞻性布局、产品高覆盖将是抢占市场份额的重要手段。市场格局有望在部分基金公司的引领下重新洗牌并促进市场集中度提升。

核心假设风险:

本文仅对国内外的产品情况进行分析,产品的统计情况可能随着时间流逝及市场变化以及统计方法不同而有差异,本文不作为任何产品投资建议。

一、Smart Beta:低费率获取超额收益的投资方式

Smart Beta,是主动投资与被动投资相结合的投资方式。一方面,它融合了指数投资方式较低的管理费用优势,另一方面它通过增加风格风险暴露的方式来获取相对于宽基指数的超额回报。

美国市场是最早发布Smart Beta产品的市场。从2000年发布的第一批单因子Smart Beta ETF开始,到如今市场中拥有1000多只Smart Beta ETPs产品,美国市场中Smart Beta产品的发展速度迅速,基金总规模接近8000亿美元,近些年Smart Beta ETPs产品增长速度更远超指数ETF产品增长速度。

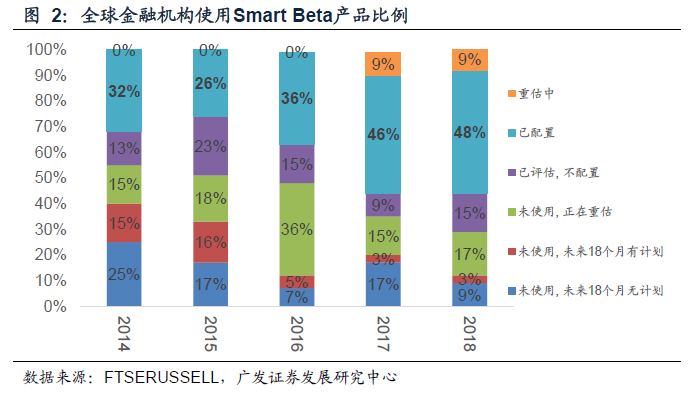

与Smart Beta的发行持续稳步增长相对应,机构投资者对Smart Beta的应用认可比例也在持续升高。根据FTSE Russell的《Smart Beta:2018年全球资产管理人调查报告》基于194家机构(资产管理规模超2万亿美元)的调查显示,2018年,有48%的受调查机构采用了Smart Beta,这比例相比于2014年的32%有近16%的增长。

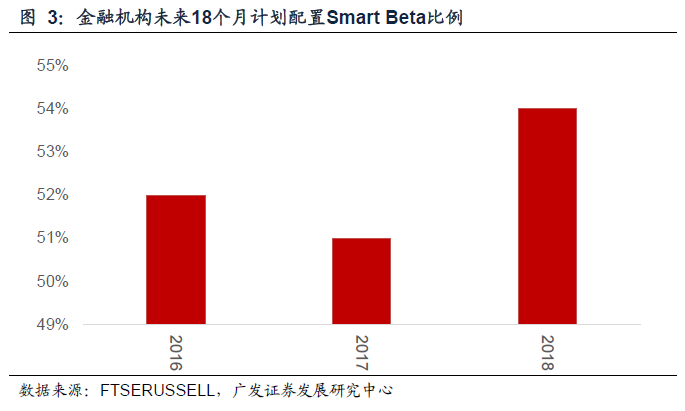

展望未来,从配置意愿上看,金融机构对于未来Smart Beta的配置热情较高,超过50%比例的调查机构计划在未来18个月配置Smart Beta。由此可看,介于被动投资和主动之间的Smart Beta投资方式已逐步获得基金管理人和投资者的信任。根据BlackRock的估计,到2022年,全球Smart Beta产品规模将达到3.4万亿美元。