二、从美国基金公司发展看产品布局

1. 先发优势、费率优势驱动基金公司特色化布局

(1)基金产品布局先发优势推动规模增长

美国基金市场是全球最成熟的基金市场之一。截至2018年第3季度,美国市场中的共同基金规模已经达到25.73万亿美元,在全球共同基金的总规模占比已超过50%。在ETF基金方面,美国市场规模已接近4万亿美元,在全球ETF基金总规模占比已超过75%。美国ETF基金规模中,有超过20%由Smart Beta产品贡献。

但美国Smart Beta产品近20年的辉煌并非一蹴而就。

在2000年发展的初期直至2008年的金融危机爆发,市场中勇于尝试Smart Beta基金产品的仅有少数,其中BlackRock以及State Street Global Advisors两家是第一批“吃螃蟹”的基金公司。

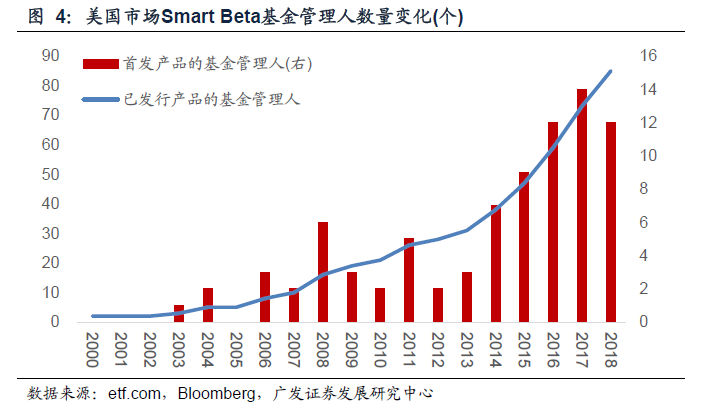

金融危机过后,美国市场进入长达10年的慢牛市,基金管理人和投资者对Smart Beta产品的关注度逐渐升温,Smart Beta产品进入稳步发展阶段,各个基金公司开始踊跃进入Smart Beta产品布局,直至2018年市场中已有超过80家金融机构发行Smart Beta产品。

尽管2018年美国进入了熊市,Smart Beta产品的发行并未受到阻碍,仍有较多基金管理人开始进入Smart Beta市场布局此类产品。2018年美国市场共新增了约130个Smart Beta产品,这130个产品由43个基金管理人发行,其中首次发行SmartBeta产品的基金管理人有12个。

在稳步发展的过程中,各家金融机构进入Smart Beta产品市场的先发优势逐渐显现。BlackRock、State Street Global Advisors、Invesco、Vanguard等在2005年以前已经布局Smart Beta产品的基金公司迅速扩大影响力,截至2018年Smart Beta产品规模均排名前5。

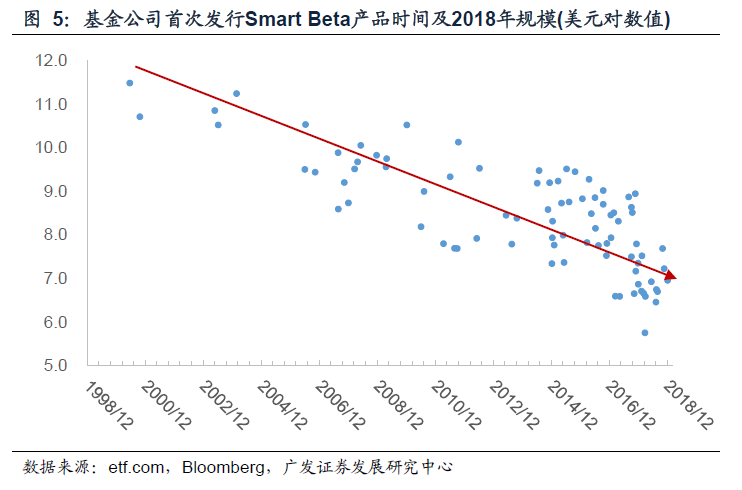

依据我们对2018年末的规模趋势的测算,在美国市场中,首次发行Smart Beta产品的时间越晚,基金公司越难以扩大自身规模。

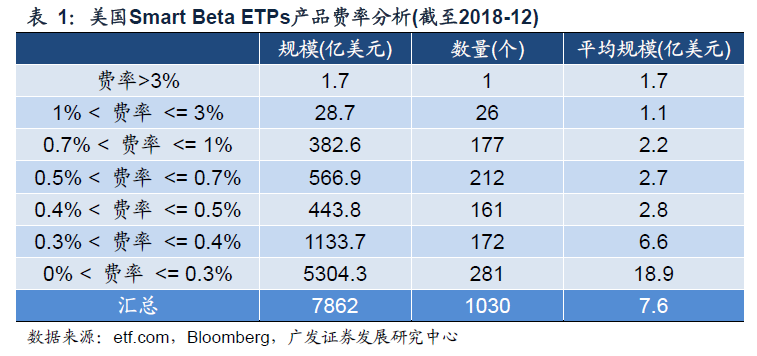

在Smart Beta产品的发展中,与先发优势相得益彰的另一特点为费率优势。美国Smart Beta基金市场中,费率的下降能为基金规模扩大提供极大的助力,这也导致了头部基金阶段性采取下降费率的方法以获得市场资金青睐。

2019年2月26日,SEC通过了Vanguard关于降低基金费率的申请,其存续的10个基金产品再度降低约10bp的费率。部分基金公司如富达基金已经开始筹划发行免除管理费的基金。

测算后发现,随着费率降低,基金的平均规模具有上升趋势,尤其在费率水平较低的情况下,费率与基金的平均规模有非常明显的负相关关系。

(2)市场需求旺盛催生产品获资金持续流入

从全市场的资金流向看,ETF的各类资产在2018年均出现资金流入的情况。据ETFGI数据统计,在整个2018年Smart Beta产品共净流入了776.2亿美元,仅在2018年12月全球权益类的Smart Beta ETPs产品就净流入了124.2亿美元。从中可以传达出清晰的信号:越来越多的投资者愿意借助Smart Beta产品进行投资。

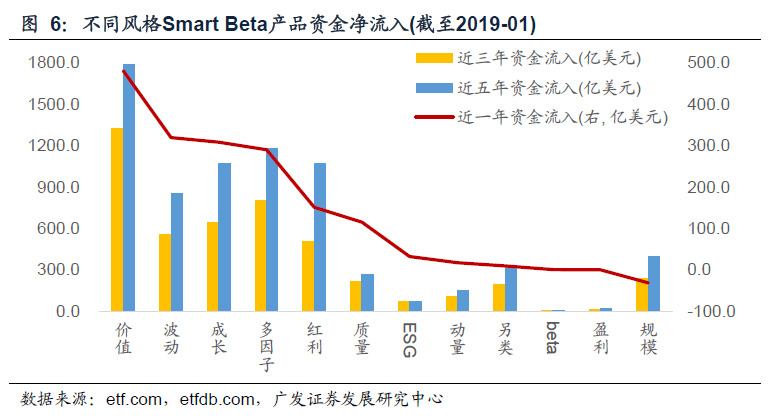

在Smart Beta的市场需求下,经典风格产品如价值、成长等尤其受到投资者的青睐,但近一年以来在美国市场从长期牛市转折进入熊市的情况下,市场对其他风格如红利、低波动产品的配置热度也有所升温。在部分机构的推动下,一些较新兴的理念产品如ESG等也有大幅资金流入。

(3)规模增长压力下基金公司面临挑战

与此同时,基金公司也面临着市场的整体规模未能与基金产品数量同步增长的问题。

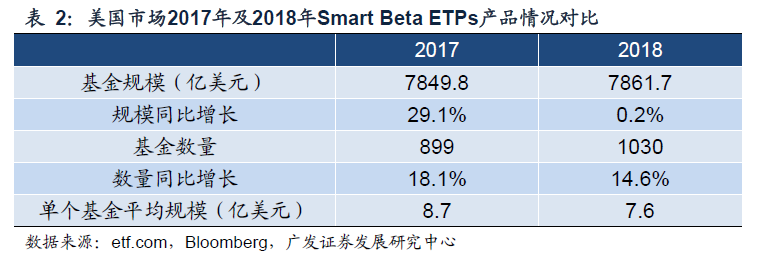

以2017年末和2018年的Smart Beta ETPs产品情况为例,2017年单个基金的平均规模约为8.7亿美元,到了2018年后单个基金平均规模下降至7.6亿美元。由此可见,市场集中度已处较高水平,新进入市场的基金管理人面临巨大挑战,难以抢占市场份额。