文章来源:广发证券研究部

一、人民币贬值对 A 股的影响可能“先防御,后进攻”

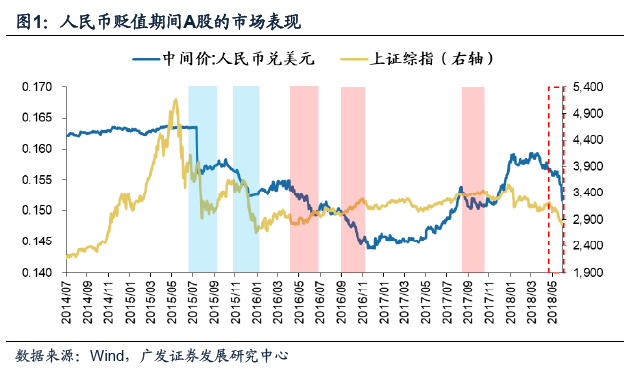

1.1 历史的同与不同,A 股市场对人民币贬值的反应不一

2015年以来,人民币经历了5轮较为明显的贬值,A股市场的反映不一。人民币贬值期间,A股有下跌(15年8月、16年1月)、也有上涨(16年6月、16年10月、17年9月),市场对人民币贬值的反映并不一致。人民币贬值背后的驱动因素,而非贬值本身,才是影响A股走势的重要变量。

2.2 本轮人民币贬值,A 股市场“先抑后扬”

投资者对本轮汇率贬值驱动因素的“认知差”,是近期制约A股市场表现的重要因素:

“先抑”——贬值初期,投资者可能短暂担心本轮人民币贬值是由基本面悲观预期(导致A股风险偏好回落)+中美利差缩窄(导致资金外流)带来的;

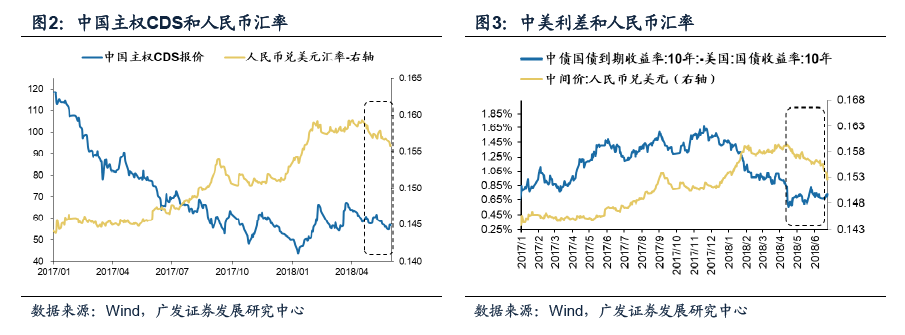

“后扬”——然而中国主权CDS甚至略有下行(基本面预期仍稳定),中美利差并未缩窄(资本外流压力不大)。我们认为本轮人民币贬值是由宽松货币预期带来的,更实质与对冲美国加征关税息息相关,投资者也将意识到贬值对缓解总需求的作用对A股的影响将更为正面。

投资者担心(1):人民币贬值是基本面悲观预期带来的。如果汇率贬值反映的是基本面恶化的预期,市场风险偏好将受趋势性压制。但我们观察到,人民币4月中旬贬值以来,中国主权CDS反而是回落的,即中国基本面的预期仍然稳健。

投资者担心(2):人民币贬值是中美利差收敛带来的。中美利差缩窄可能会增加资金外流压力,降低A股市场的流动性。但我们观察到,由于美债收益率也下行,在人民币贬值期间,中美利差反而是扩张的(从4月20日低点的56BP震荡扩张到6月27日的72BP)。

人民币贬值对A股的影响“先抑后扬”,通胀约束不大,资金流动稳定,未有加息预期,风险偏好小幅下降低估值A股承压有限,投资者将逐渐意识到,在不引发全球贸易保护的前提下(中国已经降低了部分亚太国家的关税,释放善意信号),人民币汇率适当贬值有利于对冲美国加征关税的影响,缓解总需求压力,反而会边际抬升企业的盈利能力。

(备注:中国主权CDS反映市场对中国基本面的预期,CDS价格上升反映悲观预期,CDS下降反映乐观预期,本轮人民币贬值以来,CDS价格是下降的)

二、历史纵向比较:本轮人民币贬值与“811 汇改”背景的同与不同

2.1 与 15 年相比,18 年人民币贬值对 A 股影响相对有限

当前人民币贬值与15年8月有较大区别,在经济基本面、流动性和风险偏好方面与15年都有所不同。部分投资者担心当前人民币贬值会引发类似15年“811汇改”后的“股灾”,但18年的基本面温和回落、北上资金并没有恐慌性撤离、汇率也不是影响市场风险偏好的决定性因素。我们认为,当前市场下跌更多是受到去杠杆与中美贸易摩擦的预期影响,人民币贬值在短期内抬升了股权风险溢价,但投资者不久后将意识到中长期来看,中性偏宽的货币环境下,人民币贬值有利于刺激出口,对冲中美贸易摩擦的负面影响,反而是市场的正面因素。

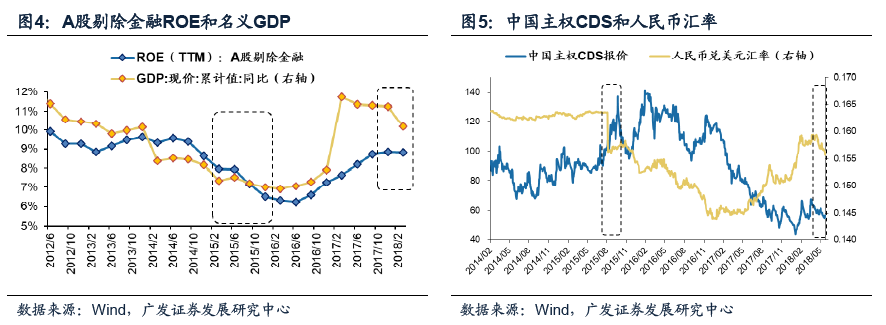

2.2 基本面:15 年经济大幅回落,18 年经济温和回落、企业盈利可持续

15年中国经济处于通缩后期,产能过剩,企业盈利回落;18年已经渡过产能周期拐点,供给收缩常态化,经济和我也盈利温和回落。15年经济和企业盈利都处于持续回落期,名义GDP和A股剔除金融的ROE(TTM)持续下滑;而18年供给收缩常态化下,经济增长和企业盈利温和回落,名义GDP和A股剔除金融的ROE(TTM)相对高位;

15年“811汇改”后,中国主权CDS报价大幅飙升,反映投资者对中国经济基本面担忧明显抬升;而18年4月下旬人民币汇率贬值以来,中国主权CDS报价反而下跌,说明投资者并没有因本次人民币贬值而担忧中国经济基本面。

2.3 流动性:15 年外资大幅流出,18 年外资持续流入