这一状况并不是美国市场今日才有的现状。

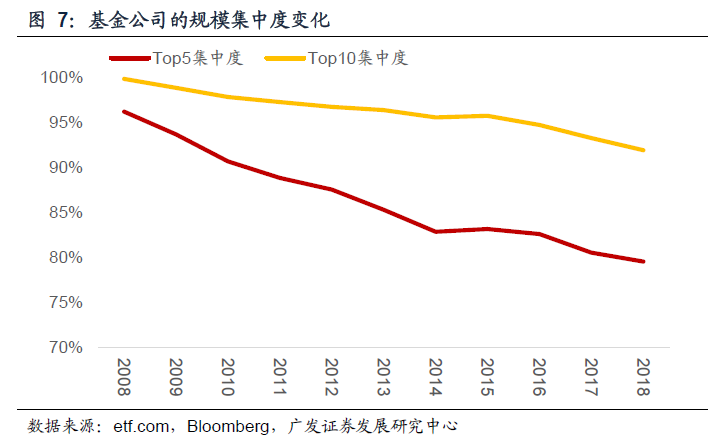

回顾美国近20年的Smart Beta产品发展史,在先发优势、费率优势等多个因素的共同驱动下,Smart Beta市场主要为大型基金公司所垄断,尽管集中度随着新的产品发行人进入Smart Beta基金市场而持续下降,但规模最大的10家基金公司的市占率始终维持在70%以上。

(4)产品多元化为基金公司发展创造条件

需求的蓬勃发展与规模增长压力下,基金公司都需要寻找不同的发展出路。基于市场Smart Beta产品资产类别多、产品风格丰富等特征,各家机构开始往不同的方向探索,尤其以大型基金公司和中小型基金公司之间的产品布局战略差异最大。

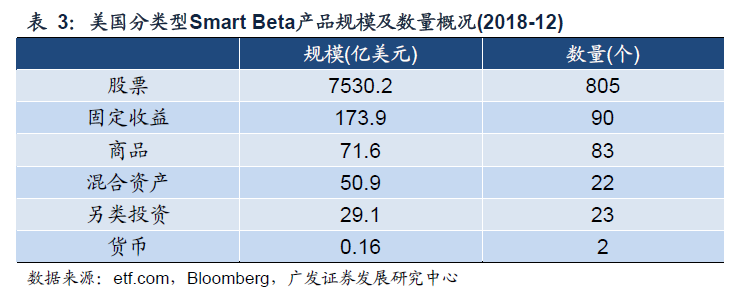

美国市场中的Smart Beta产品的资产类别相对较多,分别包含了股票、固定收益、商品、多资产、另类投资、货币等多个分类。从规模及数量上看,股票类Smart Beta规模较大,产品数量较多,仍然是市场配置主流。

部分中小型基金依据各自优势所在,集中布局于受重视程度相对较低的资产类别。如New York Life主要集中发展另类投资类产品,而Pacer Financial集中发展混合资产类产品。

截至2018年,New York Life的Smart Beta产品仅有约35亿美元,在整个Smart Beta市场的规模占比不足0.5%,但其产品发展重点主要集中在另类投资类Smart Beta产品上。在2009年布局对冲、套利类产品后,它在另类投资类产品市占率基本维持在75%以上。在市占率占据绝对优势的情况下,从近几年流入另类投资类产品的资金看,超过80%的资金主要流入了New York Life的产品中。

混合资产类Smart Beta产品的跟踪指数一般为多类资产的配置指数,这些跟踪指数投资于如美国股票(通过投资其他ETF或直接投资于指数)、ADR、REITs、债券、现金等多类资产,以此达到资产配置目的。

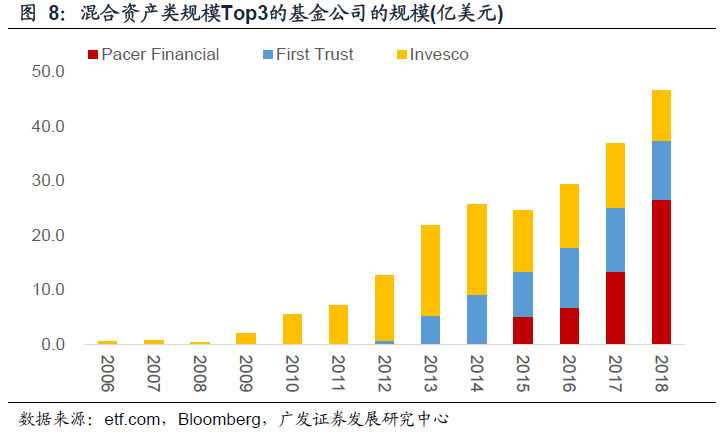

混合资产类Smart Beta产品较少,首支产品为Invesco在2006年9月上市的基金Invesco Zacks Multi-Asset Income ETF,并且在2015年以前长期保持产品龙头地位。

Pacer Financial凭借着在2015年发布了Trendpilot系列产品,在不到3年内反超了Invesco和First Trust。尽管其Smart Beta产品规模仅有32亿美元,在整个市场中占比不足0.5%,但当前它在混合资产类Smart Beta ETF产品的市占率已超过50%。

与前述两类资产不同,商品类Smart Beta产品的规模持续收缩,资金呈现净流出,尽管仍有基金管理人继续发行该类产品,但总体规模持续下滑。

货币市场类Smart Beta产品一直不受投资者及基金管理人重视,市场的认可度较低。仅有Citi Group在2017年8月发布了2只ETN产品,发行后资金持续净流出。

相比于以上提及的几种资产类别,股票类的资产才是市场主要的配置方向。股票类产品的风格差异直接影响了不同的基金公司的产品布局差异。

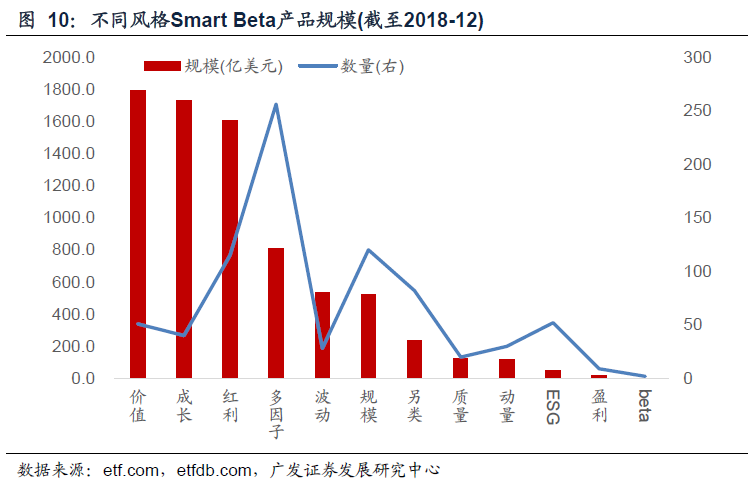

从规模占比上看,价值、成长、红利三大类产品在股票型Smart Beta产品的合计占比接近了70%,而产品数量仅有约200个,数量约为股票型产品数量的五分之一。

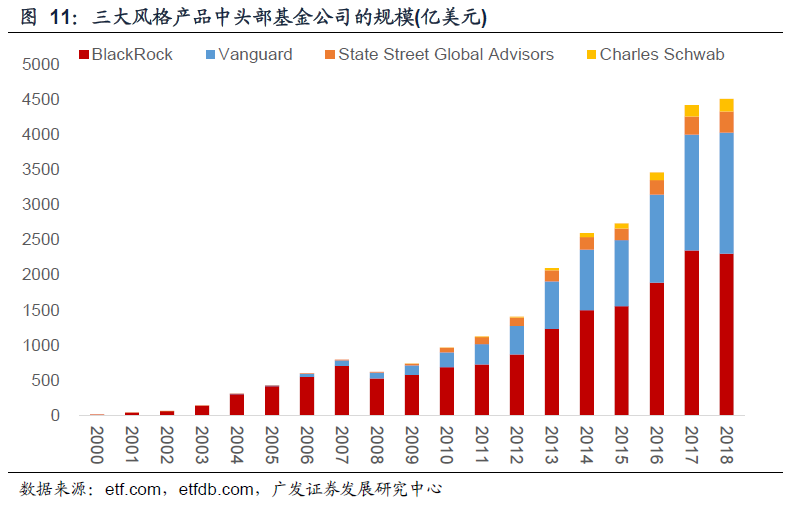

在这3大类风格中,头部基金公司如BlackRock、Vanguard、State Street Global Advisors、Charles Schwab凭借其规模优势等始终占据主导地位。

在这一种市场状况下,中小型基金公司,尤其是在2008年金融危机以后才进入Smart Beta产品市场的基金公司,已较难在这三类主流风格产品中获得市场份额,市场的份额争夺焦点主要集中在中大型公司上。

以Smart Beta产品规模龙头之一的Vanguard公司为例。利用其价值、成长风格产品的先发优势,Vanguard在早期抢占了该类风格产品的大部分市场份额,并以此为出发点逐渐建立了自己的品牌效应。在品牌效应和规模优势的叠加下,Vanguard进一步降低产品费率以增强产品吸引力,形成完整的产品营销链。