根据Pensions& Investments 的数据,全球指数化管理的固收类产品规模在今年年中时预计将达到3.6 万亿美元,追踪三大国际债券指数的AUM 可能接近3.2 万亿美元。若中国债券在指数中占比以6%来估算,那么跟随三大指数进入中国债市的资金规模可能达到1900 亿美元。按照20 个月逐步纳入的话,月均流入规模或在95 亿美元左右。需要注意的是,1900 亿美元只是纳入指数所带来的直接影响。事实上,如果中国债券市场完全自由化,可能还会进一步吸引其它资金流入。

外资进入的节奏和规模存在不及预期可能

首先,系统对接尚需时间,外资机构配置节奏可能不及预期。例如,清算交割的时间要求是海外投资者的顾虑之一。境外投资者参与中国债券市场的3 个主要渠道(QFII/RQFII、CIBM、债券通)目前均已能做到最迟T+2 清算交割。但由于中国时区较欧美为早,且出于各种原因,并非所有投资者都能将自身负责清算交割的后台部门设置于亚洲时区,若T+2 交割则对于时区较晚的投资者而言实际是T+1(因为到欧美时间的T+2 已经交割失败了)。如此一来无论是从确保跨境清算系统的现金、证券流动上还是在货币市场调整相应组合现金头寸上都有一定不便,对部分投资者的内部架构、系统设置等方面也形成了一定挑战。彭博在宣布将中国债券纳入彭博巴克莱全球综合指数时也表示,将同时创建不含中国的全球综合指数、全球国债指数、新兴市场本地货币政策债券指数,方便那些希望跟踪不包含中国债券的基准指数的用户使用,部分外资机构可能转向跟随其他债券指数,从而影响外资跟随指数进入中国债市的节奏和规模。

其次,不同机构的指数复制方法存在差异,可能对外资配债规模产生影响。常用指数复制方法主要包括完全复制法、优化复制法和抽样复制法等三种类型,在外资机构跟随国际债券指数进行资产配置时,可能会由于指数复制方法的不同导致标的债券选择产生偏差。因此,外资机构实际投资中国债券的规模可能会与估算的规模存在差别,尤其是中国债券纳入的支数有限。

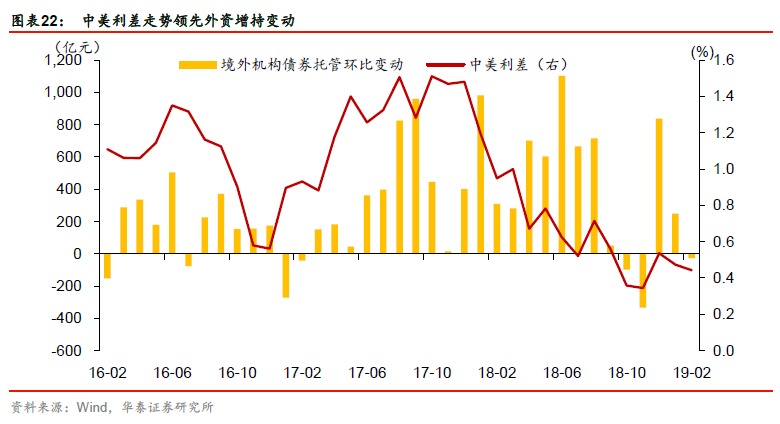

其次,中美利差已经明显收窄,中国债市的吸引力有所减弱。以中美利差为例,美国国债收益率可视为境外投资者机会成本,中国国债收益率则是投资收益。当中美利差走扩,境外投资者往往更有动力增持境内债券。从2015 年以来的数据看,2015 年中美利差整体处于缩窄趋势,境外机构也相应减缓增持步伐甚至净流出,而2016 年随着10 年期中美利差从70bp 再度走扩至130bp 左右,外资增持幅度不断加大。2016 年下半年至2017 年中,再次出现了“利差收窄,外资流入放缓;利差走扩,外资卷土重来”的循环。并且中美利差走势对外资增持变动具有1 个月左右的领先关系,因而对外资购债行为具有一定预判意义。但从2018 年年初开始的一轮外资增持境内债券与中美利差出现了背离,说明并不能依据单一指标判断外资行为。

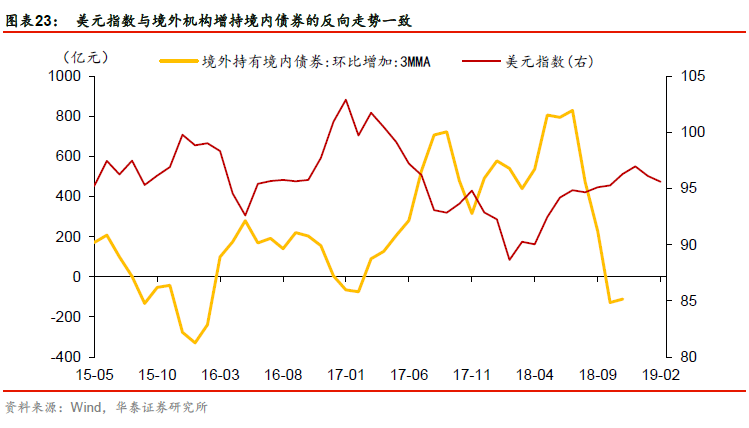

最后,人民币汇率波动可能削弱境外机构配置中国债市的力度。美元指数走势是影响国际资金流向的关键,美元指数走强则国际资本回流美国,美元走弱时国际资本会流向新型市场国家寻求高回报,中国债券市场则是境外机构重要的选择之一。从图23 中可见,美元指数与境外机构增持境内债券的反向走势十分显著,因此关注美元周期对于把握境外机构的增持节奏尤为重要。在欧洲经济回落较快、欧元区重新考虑TLTRO 的情况下,美元可能仍然表现相对较为强劲,人民币的汇率可能也会面临一定的波动压力。

对中国债券市场的其他影响

纳入国际债券指数或将带来风险对冲工具的发展完善。随着人民币债券被纳入主要国际债券指数,全球对于人民币债券资产的需求将明显上升。与此同时,境外投资者加入后也将产生大量的风险对冲需求,主要包括汇率风险、市场利率风险和信用风险三方面。风险对冲工具的完善一直是中国债市需要不断提升的方面,这也将成为境外资金流入规模的重要影响因素。在这三类风险中,人民币汇率的稳定性是境外投资者的主要顾虑,就目前而言,境外投资者对冲汇率风险面临着双重困难,人民币汇率的风险对冲工具缺乏和汇率风险对冲成本较高,两者都会抑制境外资金的流入。国债期货则是最佳的利率风险对冲工具,2013年起,中国境内市场开始推出国债期货产品以便投资者进行风险管理,但当时尚未对外资开放,且通数量有限。目前而言,境外投资者并不能参与国债期货市场进行利率风险对冲。因此,如能推动国债期货向境外投资者开放,必然会大幅促进中国债市的国际化进程。此外,港交所上市的离岸国债期货以一篮子境内主权债券的平均收益率为基础计价,也可以一定程度上帮助境外机构对冲人民币计价债券的利率风险。最后,境外投资者目前投资中国债市最主要的债券品种还是中央政府债券、政策性银行债券,公司和企业债券只占很小的一部分,一定程度上这与国内信用风险对冲工具的缺乏有关。因此,在中国债市纳入国际债券指数之后,中国监管层预计也会加快信用风险对冲工具的开发工作,以满足境外投资者的需求。