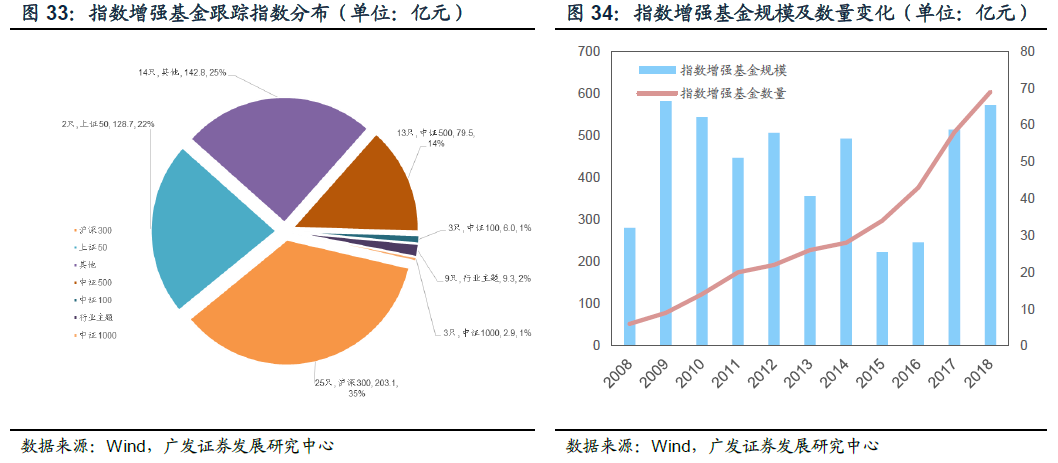

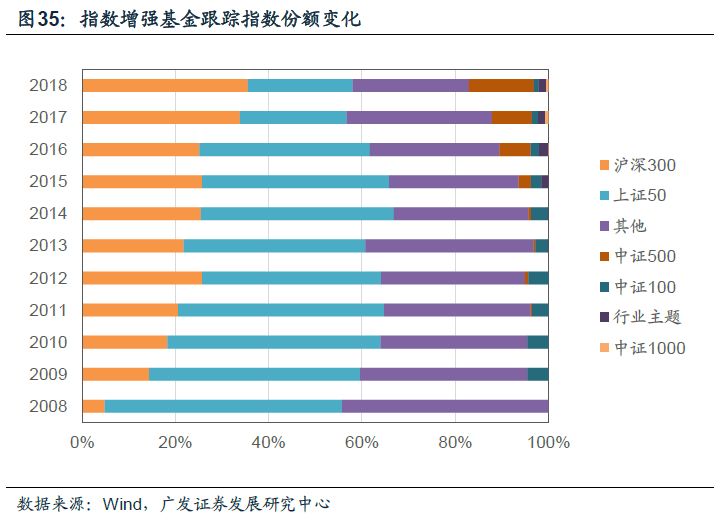

指数增强基金规模在指数的分配上比较均衡,易方达上证50是一只成立于2004 年的指数增强基金,一直维持100亿以上的规模,是国内指数增强基金规模的主要组 成部分。在2008年,指数增强的份额主要由其和融通深证100增强、银华道琼斯88 指数组成,这三只基金占了指数增强基金接近80%的分额。随后沪深300增强基金开 始陆续发行,如2009年富国沪深300、国富沪深300, 2010年兴全沪深300、泰达宏 利沪深300、浦银安盛沪深300等基金的募集和持续规模增长,加上在2004年已成立 的长城久泰沪深300,沪深300指数在指数增强中的份额持续上升。并且随着市场的 反弹,2009年指数增强基金规模大幅攀升,达到历史年度峰值,至今也未能达到新高。

2010年中银中证100发行,首募规模35.6亿元,中证100指数在几年间也成为指 数增强基金一个重要标的。2011年第一只跟踪中证500的指数基金富国中证500成立, 但规模一直处于低位,在指数增强产品中占比较低。

直到2012年指数增强基金的规模出现的回升,主要规模增长来源与富国沪深 300规模的增加,在2012年年底达到78亿元。由于稳定的超额收益和当时的股指期 货进行套保操作,成为了获得绝对收益的合适工具。在2014年嘉实沪深300增强发 行,首募规模13亿元。另外易方达上证50也因为大幅上涨使得规模增长,令当年的 指数增强规模在2013年下降之后再次回升。

在随后的2015、2016年,随着市场的震荡和期指的限仓,使得原本规模较大的 基金赎回明显,新发基金首募规模也都有限,让指数增强基金的规模降至08年以来 的新低,两年维持在250亿元以下。但在2016年,建信中证500和富国中证500均实 现了规模的正增长,并且有南方中证500增强、创金合信中证500和申万菱信中证500 等三只跟踪中证500的指数增强基金成立,也让中证500在指数增强基金跟踪标的中 的份额首次超过了 5%,达到6.7%。

指数增强基金再次回到投资者视野在于2017年指数的优秀表现和长期累计的增 强收益,2017年景顺长城沪深300、华安沪深300量化、兴全沪深300规模增长达到 59亿、14亿、7亿元,规模增速达到865%、1238%、182%,规模主要来自于申购。

同年中证500为跟踪标的的基金建信中证500、富国中证500也获得13亿和6亿的规模 增长,让中证500的份额上升到8.6%。2018年虽然指数持续下跌,但这两只基金的 规模依然持续增加,净申购明显,外加新发行的国投瑞银中证500增强首募规模超过 6亿元,使中证500的份额超过10%。

1.2.3其他基金:灵活和创新的指数管理形式

其他基金指的是以被动管理的非ETF的其他形式基金。相对于ETF和指数增强 基金,普通指数基金的形式的优势在与:

更加丰富的指数选择:

ETF对于指数的要求在于透明化,流动性好,因此才可以在二级市场实时的申 购赎回等交易。有些海外或是非交易所上市品种的资产类别相对不适合以ETF的形 式发行。且ETF管理难度相对更高,成本也更高。指数增强对于指数的要求则在Alpha 层面,如果指数相对很难获得超额收益,如某些债券类指数,则也并无必要以指数 增强的形式发行。

更加灵活的持仓:

一般指数基金的对于跟踪误差的要求相对没有这么严格,因此投资经理在管理 时也可以灵活调整持仓。

在不以ETF和指数增强运作的普通开放式指数基金中,截至2018年三季度依然 有52%的规模是分级基金母基金。随着分级基金制度的限制,所有分级基金在资管 新规的要求下面临转型。因此,这部分规模有持续缩减的趋势。分级基金的发展主 要在2014〜2015年间,在此期间具有事件性和交易性的主题和行业类指数为分级基 金主要跟踪标的。虽然现在成交已经不再活跃,但分级基金的发行也实现了指数基 金在行业、主题类指数上的发展。现存规模较大的分级基金母基金,若干只在场内 的份额已经占比不高,母基金也成为了投资行业股票的合适选择。

而在其他非分级的指数基金,已经连续3年实现规模的增长。主要来自于差异化 的产品布局和更广泛的指数分布。虽然最大的跟踪指数类别仍是规模指数,除此之 外,权益类行业指数、Smart Beta指数在一般指数基金中份额都达到了 9%和7%, 高于ETF中的份额。另外,大数据类的基金也占有6%的份额,也是权益型指数基金 重要的组成部分。