因此,对量化基金的评价更多的依然是基准的区分和超额收益持续性的分析。

三、市场分析与展望

3.1市场未来可能趋势

量化基金在2018年规模稳定在600~700亿的区间,而未来的发展一方面来自于 新发基金的募集,一方面也来自原有基金的持续申购。新发基金的超募更多来自于 股票市场的热度和产品的差异化,存量产品的净申购更多来自于长期的稳定表现。

* 1、新产品发行差异化

在今年首发的产品中,易方达采用了大数据的方法,光大保德信也使用了创业 板的基金。之后量化产品的发行也会突出产品特点,体现产品的差异化。

* 2、更重视长期业绩

从今年的申购贡献来看,规模增加的基金存续期都较长。量化基金主要的优势 在于稳定的超额收益和回撤,需要长期的观察评价。

* 3、可投资标的更多

随着港股通、沪伦通等不断扩充的股票池,量化选股策略可以应用的领域也在不断增加。近年可以发现越来越多新发量化基金将量化策略应用在港股通的股票标的上。

* 4、基金结束进程加快

2018年有超过10只的量化基金到期,其中还包括存续期不到一年的产品,在产 品数量不断增加的市场,如果产品实现不了长期的投资目标和提供有效的收入来源, 很容易被基金公司选择关停。因此在发行产品时也需要更加的慎重。

3.2投资框架上:是否还有提升空间?

在量化基金的评价上,分散化的投资整体上更加容易获得更低的回撤和超越指 数表现,但从资产配置的角度上很少会有投资经理选择主动择时,因此才会在择时 贡献上相对主动管理型基金优势。量化基金基本均基于多因子框架利用因子之间的 低相关性和长期有效性实现稳定的超额收益。在构建策略之后,很难频繁的框架进 行调整。从逻辑上判断,有效的因子维度已经相对透明。可以提升的方向一方面是 数据的广度上,如更多非结构化数据,一方面是可以从行为因子的角度挖掘新的因子。

具体对于量化因子的观点在广发金工《A股Alpha策略及产品回顾与展望》报告 中有详细的描述,在此不再赘述。

3.3产品形式上量化管理需要比较的是主动管理基金还是工具型产品?

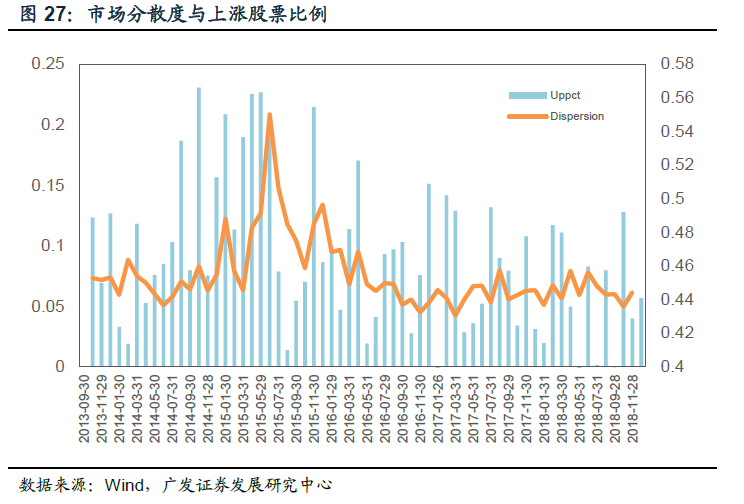

以市场分散度和上涨股票比例来衡量市场存在的Alpha收益,在市场分散度较大 时Alpha收益相对容易获得,而在市场分散度较小时,Alpha收益获得难度加大。在 此情况下更适合配置指数型产品。从下图也可以看到,近阶段市场分散度指标经常 小于0.05,让获得市场Alpha收益产生难度。

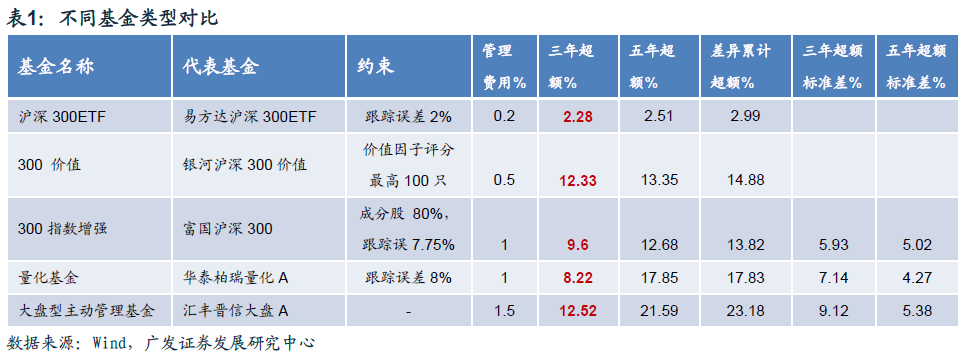

如下以几类均以沪深300指数作为基准的产品做对比,从管理费用上看指数化程 度越高,费用越低,但实现的超额收益也越低。

但主动型产品也没有像想象的风格差异巨大,很多投资经理的投资风格已经确 定并且管理人稳定程度也很高。从下表也可以看出,三年和五年收益的标准差上看, 没有太大的区别。主动投资的风格也依然可以根据基准筛选,如下表筛选的主动管 理基金就长期跟踪大盘指数。如杲以主动管理型基金作为对标的基金,则量化基金 的选股策略在长期可能并不容易超过表现最好的同风格主动管理型基金。如杲以指 数增强型基金作为对标的基金,实际最终实现的超额收益结杲可能差别不大。因此 量化基金更重要的是从长期策略上体现差异性,而非产品形式上。

指数及增强基金篇

一、指数类基金市场概况

1.1指数基金类别:ETF规模最大,指数增强关注度提升

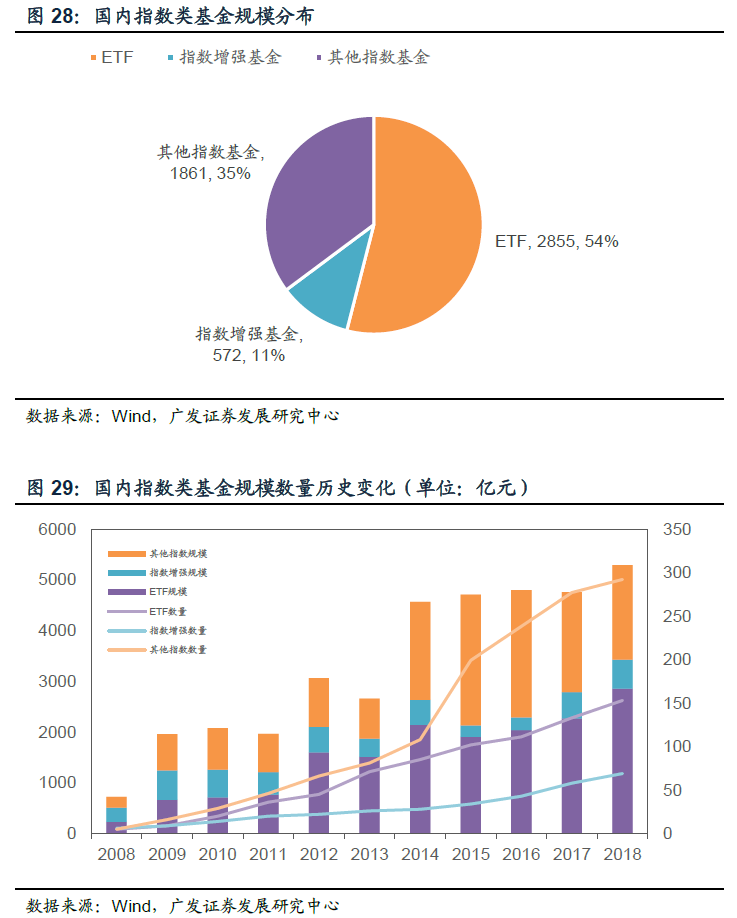

指数基金最主要的目的是获得市场的Beta,指数增强基金旨在指数收益的基础 上稳定的提供超额收益。以2018年三季报数据为统计,几种类型的分布看,ETF (除 货币)依然是指数基金主要的组成部分。指数增强基金占据11%的份额。

相对而言指数基金到期数量不多,由于分级基金的政策变化,因此今年分级基 金到期数量较多。到期基金统计不再在下文统计图表中体现。