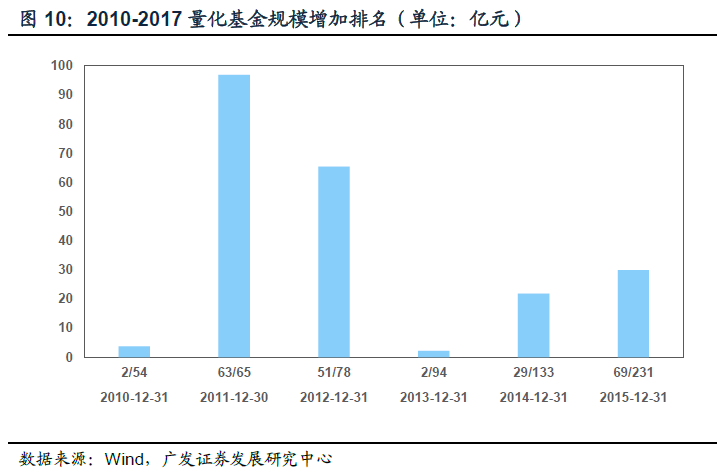

*2011:市场的表现不佳也让量化基金的规模并未得到明显的提升,首发规模 也有所下降,当年规模增加的来源也来自于两只在2016年具有上佳表现的大摩多因 子策略和申万菱信量化小盘,但首发规模最大的大摩多因子也只有2010年南方策略 优化的一半规模。同时,华商动态阿尔法虽然当年表现不如预期,依然带来了 1.93 亿的规模增量。

*2012:市场持续下跌,但以工银瑞信、大摩华鑫等代表的外资背景公司新发 基金依然得到了投资者的追捧。而工银瑞信量化策略在4月发行,与当时市场的小幅 反弹也有一定关系。而除去大摩多因子有小幅申购之外,其他量化基金多处于净赎 回状态。

*2013:经历了权益市场的单边下跌之后,基金发行难度增加。几乎无法实现 超过10亿的首发,而原有产品均处于净赎回状况。即使华商、大摩、泰达等公司的 量化基金已经实现了较为显著的绝对收益及相对收益。同时,该年华泰柏瑞量化基 金发行,相比于现有量化基金,该基金更突出了指数增强型基金的特点,在基金合 同中约束了与指数的跟踪误差,并将管理费定在较低的1%。也令量化基金的管理方 式出现了分化。

在2010~2013年期间,表现突出的量化基金屈指可数,华商基金的量化产品是市场唯一较为关注的产品。同时由于累计历史业绩有限,大多基金也在市场下跌的伊始发行,很难体现量化产品的优势。而在2014年开始,量化基金规模及数量也开始暴增,受到的关注度也在不断增加。

*2014:年底市场开始大幅上涨,指数增强策略执行较好的基金也跟随指数出 现了大幅上涨,表现较好的基金也获得大额申购。由于市场上涨接近年底,因此没 有较大规模的首发基金出现。

*2015:在市场较热时,主要的规模来源都来自于首发基金,事件驱动策略在 当年受到极大追捧,并且申购的主体以个人投资者为主。

*2016:该年份也没有大规模的申购的新发基金,新增规模大多来自表现好的 基金的申购,在当年的基金排名中,收益率最高的前10名中也有3只量化基金,并且 整体量化基金的表现和普通基金差距较大。

*2017:由于选股风格的集中度和有效因子的轮动,上年表现较好的基金整体 回撤,但大盘指数的良好表现也带来了跟踪指数更为紧密的增强策略基金的申购, 量化基金的总体规模得到进一步的上升。

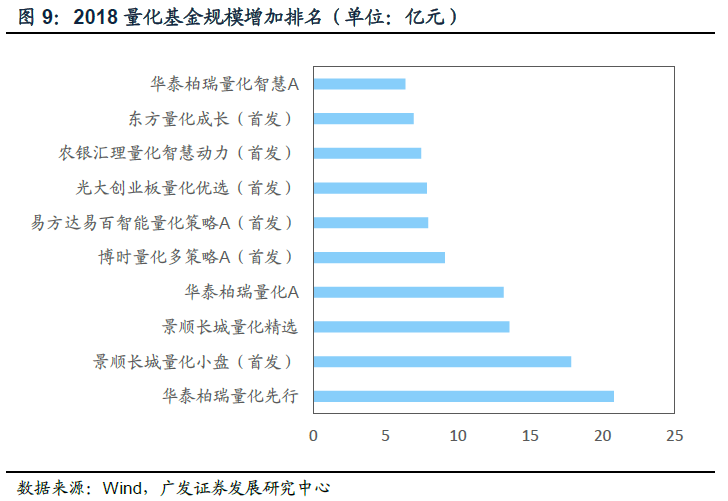

2016和2017年虽然成为了量化基金规模发展的一年,也让量化基金的管理人对 与量化基金的管理方式产生了分化。在接下来的2018年历史表现较好的量化基金也 获得了持续的申购,但申购的来源主要是由以指数增强策略为主的华泰柏瑞和景顺长城带来

1.3典型量化基金分析:表现与增长

华商动态阿尔法:带领量化基金走入视野,早期的量化与主动管理相结合优秀范例

华商动态阿尔法基金使用量化结合主动的管理方式,为量化研究在基金公司投 资研究中的结合做出很好的尝试。在发行后的2010年,该基金在可比的54只基金中 实现了第二的排名,同时带来了大额的申购。由于持仓相对集中,因此,在排名和 业缋上浮动程度相对较大。

华商动态阿尔法招募说明书节选:

“本基金动态Alpha策略包括两部分:一是通过自下而上的公司研究,借助公 司动态Alpha多因素选股模型将那些具有高Alpha值的公司遴选出来组成基金投资 的备选库,这里高Alpha值的公司指根据公司量化模型各行业综合排名前三分之一 的公司;二是通过自上而下的资产配置策略确定各类标的资产的配置比例,并对组 合进行动态地优化管理,进一步优化整个组合的风险收益特征,避免投资过程中随 意性造成的Alpha流失。”

大摩多因子策略:因子模型的佳作

相对华商动态阿尔法相对集中的持仓,大摩多因子策略实现了量化基金的分散 化投资。持有股票在200至400左右,并且股票权重相对均衡,前十大重仓股占比一 直较低。而除去在2014年底由于仓位等原因造成的较明显负超额收益之外,在大部 分年份可以获得较为稳定的超额收益。