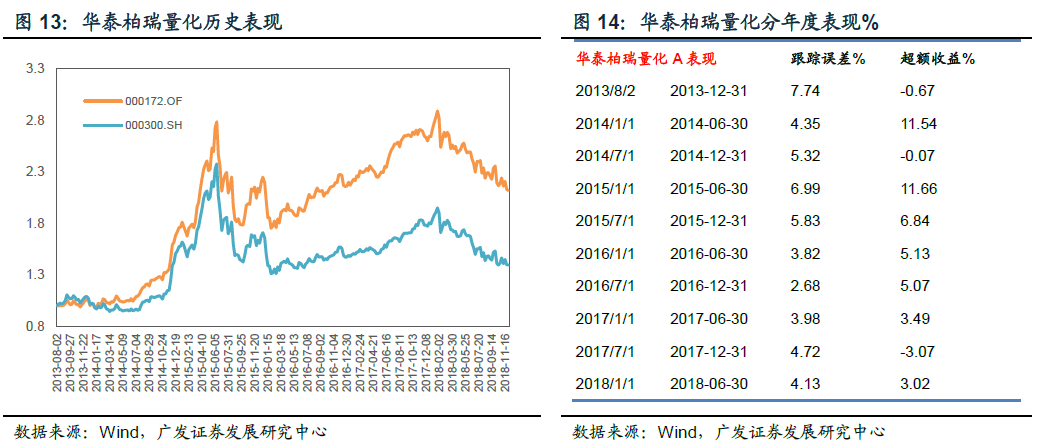

华泰柏瑞量化:指数增强的典范

华泰柏瑞量化明确的基金合同中写明跟踪误差限制。在建仓期之后,相对于沪深300指数的年化跟踪误差大部分时候在5%以内,很好的实现了对指数的跟踪,跟踪指数的同时,也在4年间实现了超过10%的年化超额收益。长期来看,是配置大盘指数的非常合适的基金产品。这样带来了近两年持续的净申购。

二、量化基金特征与策略评价

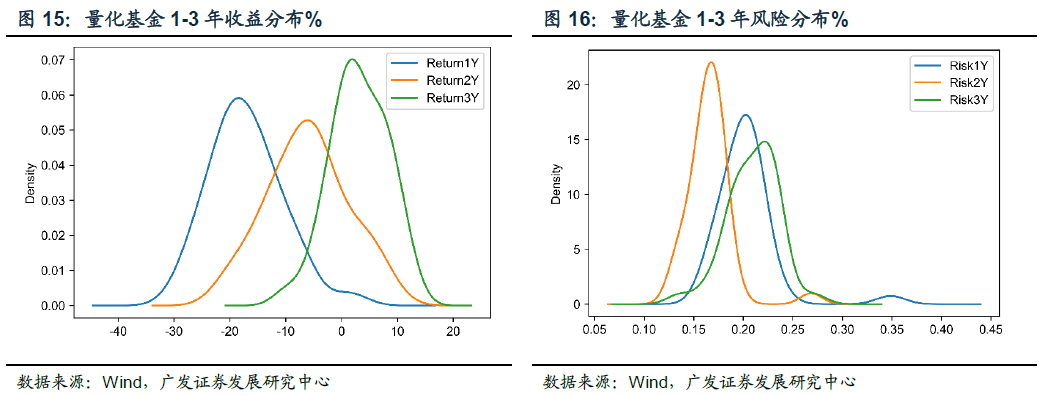

2.1量化基金特征:分散化投资优势凸显

为了可比,这里选择成立三年以上的量化基金观察风险收益分布情况。收益特 征上,短期市场大幅下跌时,基金收益分布上体现出同质性较强的特征。但将时间 拉长到三年,收益的稳定性会大幅提高,更大的比例处于稳定的正收益,明显呈现 右偏的分布状态。从风险角度上来看,大部分基金风险依然相对稳定,长期大部分 基金处于20%左右的年化波动水平,并且分布呈现明显的偏左状态。

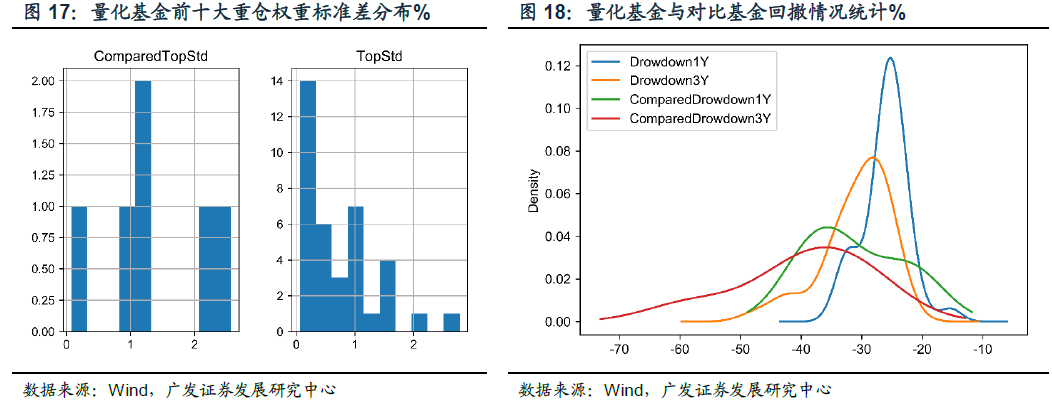

之后在偏股混合型基金中随机抽取和量化基金样本同等数量的基金作为对比基 金,观察和量化基金持仓差异和基金表现的对比。

虽然量化基金策略差异相对较大,考虑量化管理方式的共同点:持仓分散。从 下图(左)也可以看出,以重仓股权重的标准差来看,大部分基金都靠近0附近,说 明每只股票持仓相对近似。同时,在回撤上无论在一年还是三年的时间长度中,分 布都比对比基金组更接近0,且1年的标准差分布也明显更为陡峭,说明量化的管理 方式在回撤上也具有相对的优势。

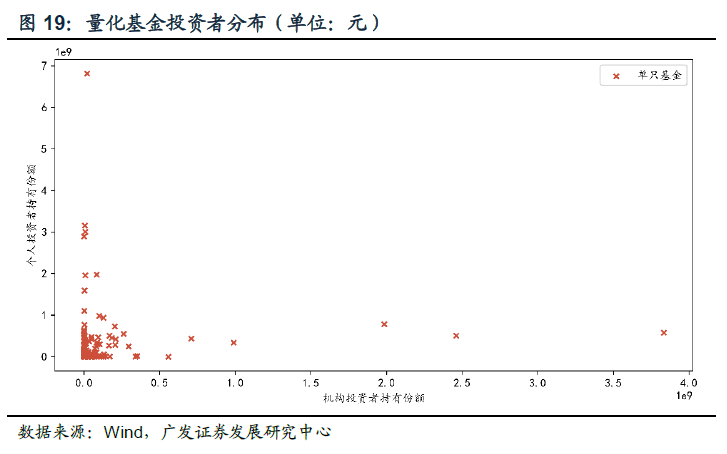

2.2持有人结构:个人及机构诉求差异

持有人结构上,总体量化基金个人及机构持有者均有。但很少有规模较大的基 金个人和机构均持有较多的。因此,在策略方面,也会因为持有人的特征而倾斜。

机构持有较多的是华泰柏瑞及景顺的量化产品,偏向于指数增强型的管理方式。 而个人持有较多的为嘉实、华宝基金的产品,偏向于事件型管理方式。

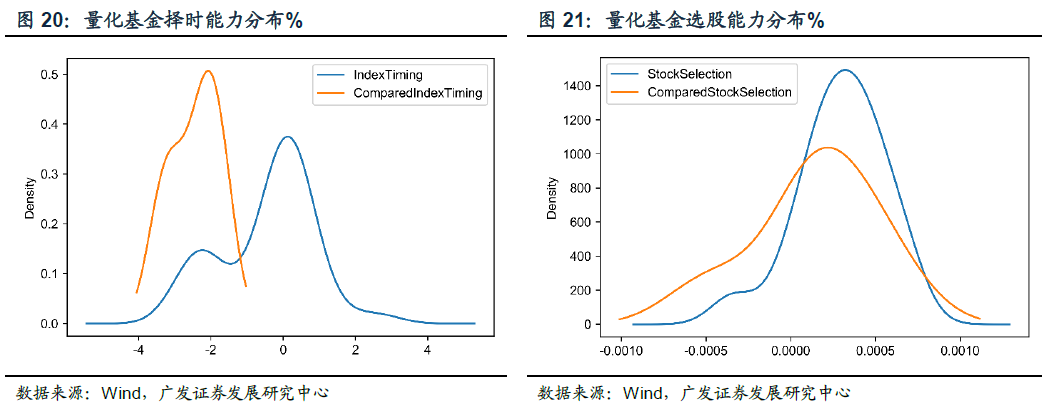

2.3投资目标评价:淡化择时,基准为先

依然使用上文中的基金样本观察收益情况。沿用(配置-基准-效果)三个维度来 评价量化基金的表现:

从配置角度来看,大部分基金的择时能力比较有限,而且最大多数基金的择时 能力在0附近,因此,相对而言量化管理方法也很难取得更好的择时收益。与2.1取 相同的对比基金,长期来看,量化基金和主动选股基金选股能力差距不大。均值比 对比基金略高。

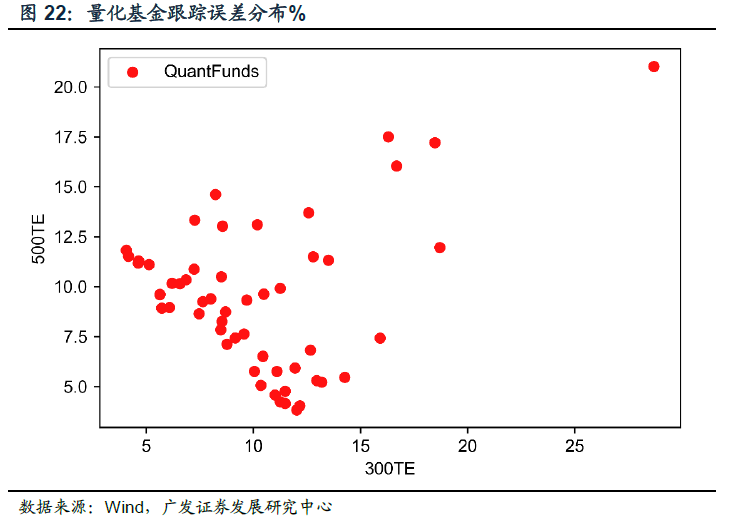

从基准的角度,虽然有跟踪行业的量化基金,但暂时数量不多,因此这里将所 有基金放在一起集中统计。跟踪的情况来看,在沪深300、中证500跟踪误差(0, 10)和(10,0)附近聚集大量基金。但依然有若干基金在图的偏右上位置(两只 指数跟踪误差都很大)。一方面说明量化基金依然以指数增强的策略为主,另一方 面也说明了依然有量化基金跟踪其他指数或是使用其他策略。

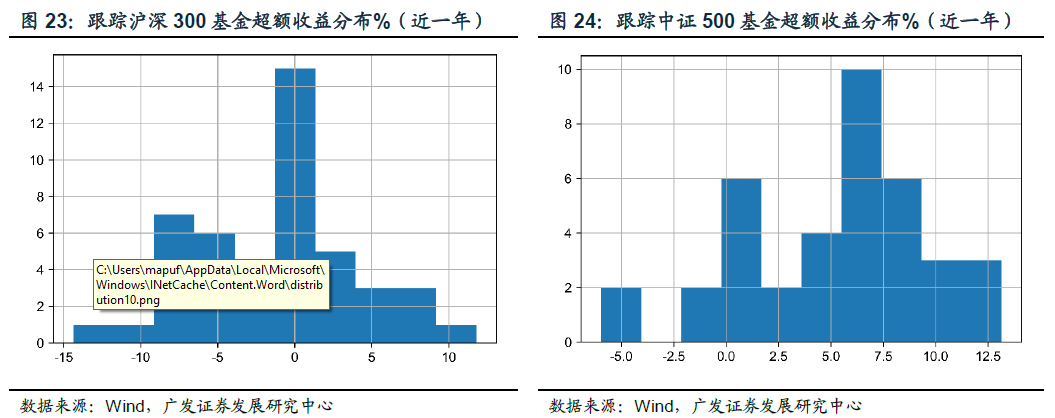

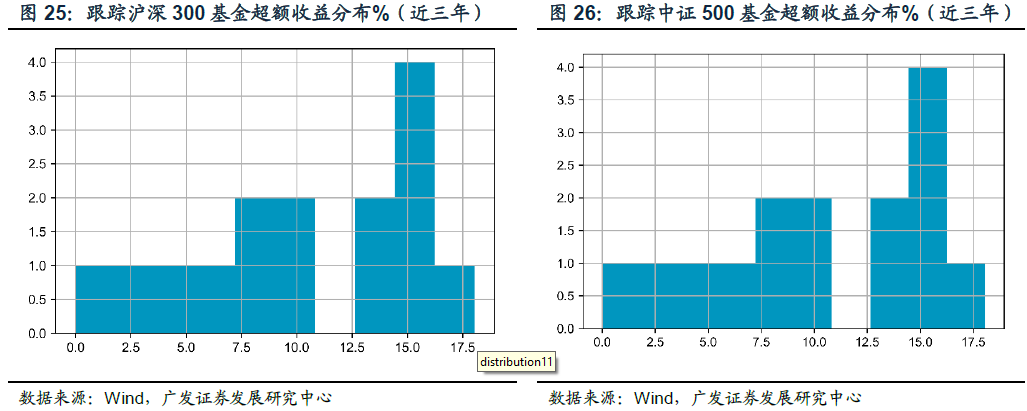

从超额收益角度来看,沪深300和中证500超额收益差别较大,相对来说量化基 金在中证500的基准之上更容易获得更高的超额收益。

在量化基金的评价上,分散化的投资整体上更加容易获得更低的回撤和超越指 数表现,但从资产配置的角度上很少会有投资经理主动或者被动贡献股票类资产择 时的收益。现有大部分基金依然以跟踪规模指数为主,跟踪大盘指数的基金超越指 数的可能性相较中小盘指数更低一些。