2.2 竞争格局

管理人与产品

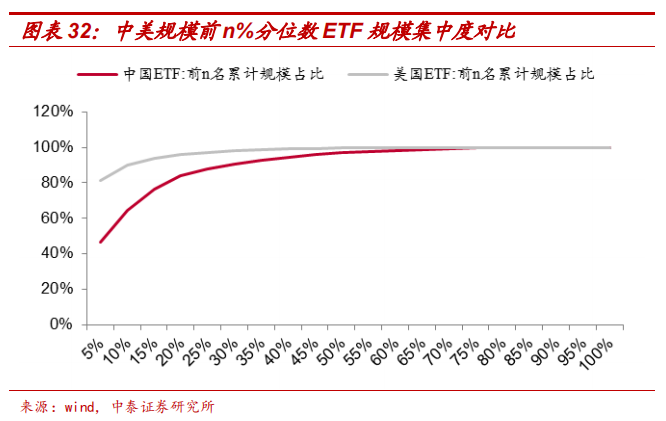

从产品规模集中度看,美国 ETF 产品数目排在前 5%的 ETF,累计规模占比 达到 81%,龙头效应明显;而在中国,排名在前 5%的 ETF 累计规模占比 却只有 47%,远低于美国市场。就国内的头部基金公司而言,尽管已经 出现了二八分化现象,但分化程度可能还不够。

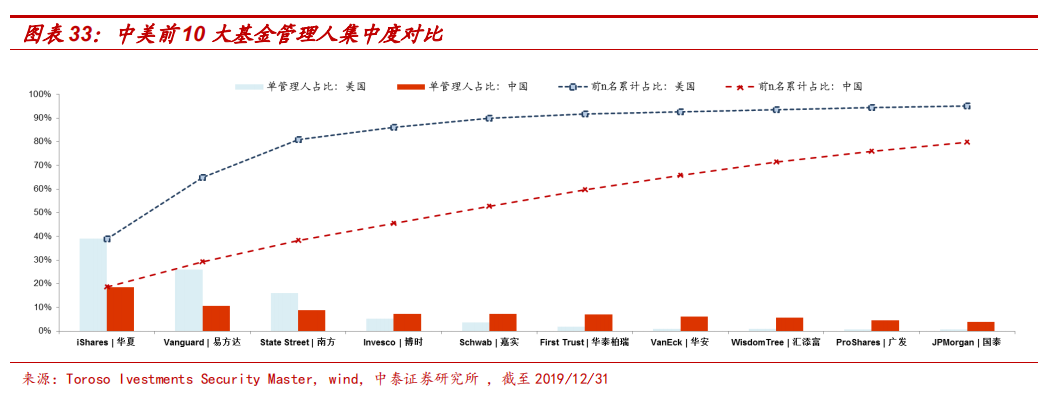

进一步,我们按基金管理人的 ETF 规模排名,把美国和中国的前 10 名做对 比。可以看到,第一,中国市场上的龙头份额距海外 ETF 巨头份额差距仍较 大:尽管国内 ETF 领先的华夏规模占比接近 20%,易方达占比接近 11%,但 跟贝莱德(ishares,39%)、先锋(Vanguard,26%)相比仍有不小的差距。

第二,国内前 10 基金公司的规模集中度远低于美国,国内中等规模的基金 公司之间的规模份额差异不大,这类基金公司还有弯道超车的空间。未来前 10 名基金公司之间的竞争会更加激烈。

美国管理人三巨头占八成份额

目前美国 ETF 市场上是“三国争霸”的状态,仅三家管理人总份额占了全市 场的 80%。第一名是贝莱德 BlackRock 旗下的 iShares,目前份额占比为 39%; 第二名是近几年崛起的先锋领航 Vanguard,份额占比为 26%;第三名是 State Street,也是比较老牌的 ETF 发行商,份额占比为 16%。,其中 Vanguard 提 倡低成本理念,其产品费率普遍较低,其余两家在 Vanguard 份额上涨的压 力下也开始降低费率,以保持竞争力。

2019 年美国 ETF 管理人三巨头(iShares、Vanguard、State Street)的规 模加权平均费率都在 0.2%以下,而速来以低成本闻名的 Vanguard 则在 0.1% 以下,尽管 Vanguard 成立 ETF 较晚,但其规模增速非常快,目前已经超过 了 State Street,位于第二的位置。

美国管理人三巨头占八成份额

目前美国 ETF 市场上是“三国争霸”的状态,仅三家管理人总份额占了全市 场的 80%。第一名是贝莱德 BlackRock 旗下的 iShares,目前份额占比为 39%; 第二名是近几年崛起的先锋领航 Vanguard,份额占比为 26%;第三名是 State Street,也是比较老牌的 ETF 发行商,份额占比为 16%。,其中 Vanguard 提 倡低成本理念,其产品费率普遍较低,其余两家在 Vanguard 份额上涨的压 力下也开始降低费率,以保持竞争力。

2019 年美国 ETF 管理人三巨头(iShares、Vanguard、State Street)的规 模加权平均费率都在 0.2%以下,而速来以低成本闻名的 Vanguard 则在 0.1% 以下,尽管 Vanguard 成立 ETF 较晚,但其规模增速非常快,目前已经超过 了 State Street,位于第二的位置。

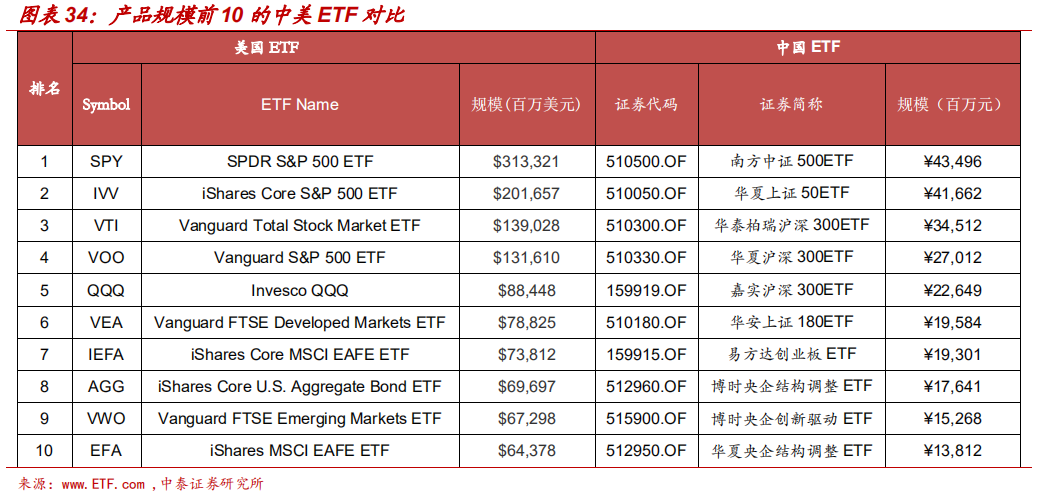

美国 top 10ETF 类型更加丰富

比较中国和美国规模前 10 的产品后发现,国内规模 top10 ETF 的同质性 高,多为宽基类 ETF,其中仅沪深 300ETF 就占了 3 席。规模排在前 10 名的产品,类型更加丰富,除了本土宽基类 ETF 外,还有跨境 ETF 和债 券型 ETF——比如跟踪欧洲/亚太/远东的综合指数的 Vanguard FTSE Developed Markets ETF、跟踪新兴市场(含中国)的 Vanguard FTSE Emerging Markets ETF。此外,作为前 10 名中唯一一只债券型 ETF, iShares Core U.S. Aggregate Bond ETF,规模达 4800 亿人民币,占美国 ETF 总规模的 11%。而国内最大的海富通上证 5 年期地方政府债 ETF 规模只有 110 亿元,仅占国内 ETF 总规模的 3%。

费率

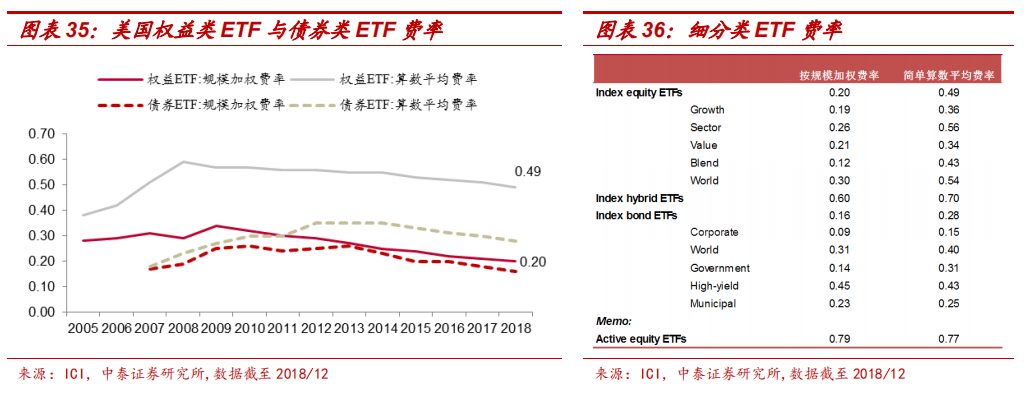

美国权益类 ETF 的平均费率为 0.5%,但规模加权费率为 0.2%,说明很多巨型 ETF 将费率压得非常低。

从细分类型看,美国的主动权益类 ETF 收费最贵,跨境 ETF 以及国内行业 ETF 费率略高于其他权益类 ETF。债券类 ETF 收费偏低,其中公司债类 ETF 整体管理费率最低。

2.3 美国 ETF 发展史与特色产品