同时我们观察到一个现象,被动权益产品中的机构占比高于主动权益产品,而在主 动权益产品中,与基准相关性稳定的产品机构占比又高于与基准偏离度大的产品,由此 我们猜测风格越明确的产品或越受到机构投资者青睐,叠加养老目标基金同样提到子基 金必须“风格清晰”,我们认为未来公募“工具化”属性或是发展趋势。

那么从更为发达的海外市场来看,是否也呈现了工具化发展的趋势呢?本文将以全 球基金市场最为发达的美国为切入点进行分析。

1、美国投资基金发展现状

1.1投资基金整体扩张,但美国国内股票型基金发展放缓

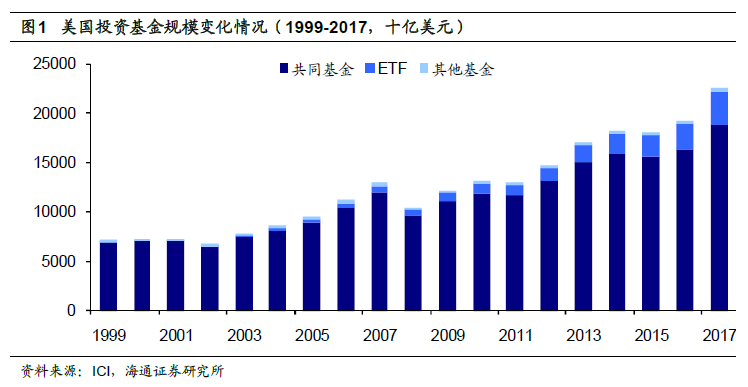

根据美国投资公司协会(ICI)的报告,截止至2017年底,美国投资基金的总规模 已经超过22万亿美元,其中共同基金为18.7万亿美元,ETF为3.4万亿美元。过去18 年,美国投资基金规模的年化复合增长率为6.6%,08年金融危机后更是保持在9%, 整体上升趋势较为稳定。

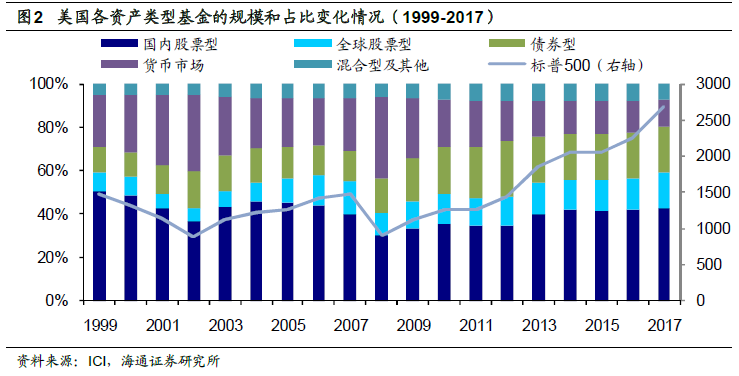

资产类型上,股票型基金仍占大头,占比达到59%,包括43%的国内股票型基金和 16%的全球股票型基金,而债券型基金、货币市场基金以及其他类型基金分占21%、13% 和7%。但从变化趋势来看,在2008年之前,国内股票型基金的占比整体与美国股市走 势较为相似,市场上涨时扩张、下跌时收缩;而从金融危机后,尽管股市持续走强,国 内股票型基金的占比上升幅度却非常有限,最近10年标普500指数涨幅超过200%,而国 内股票型基金的规模占比仅从30%提升至43%,尤其最近3年变化较小,发展速度明显 放缓,规模的放缓或与其覆盖投资者比例较高,且整体规模大基数有关。

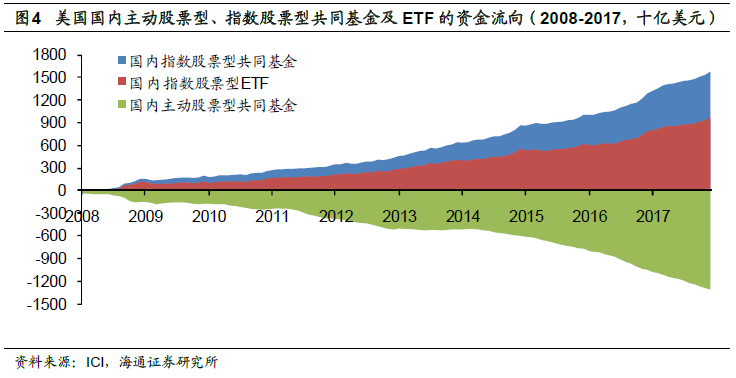

1.2主动股票型基金持续净流出,指数股票型基金净流入明显

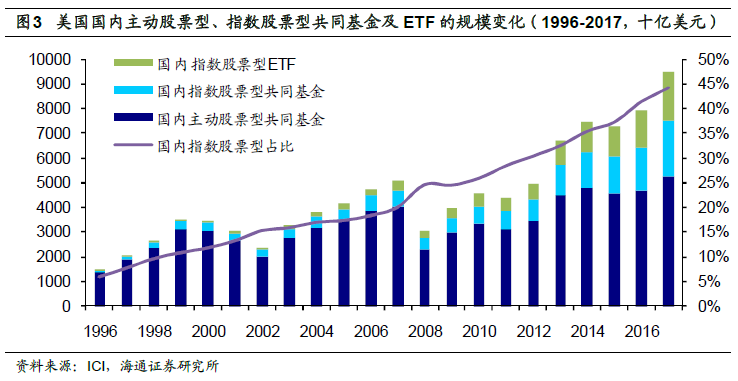

虽然美国的国内股票型基金发展整体放缓,但其中主动股票型基金和指数股票型基 金的分化却非常明显。从下图可以看到,指数股票型基金在全部股票型基金中的占比在 最近20年稳步上升,尤其是08年金融危机后,从24%加速上升到了 17年底的44%,大有 赶超主动股票型基金之势。从08年以后的规模年化复合增长率来看,指数股票型ETF为 22.24%,指数股票型共同基金为19.95%,而主动股票型共同基金仅有9.60%。

此外,从基金流入流出数据来看,2008年以来,从国内主动股票型共同基金流出的 资金数额不断增加,截止2017年底,累计流出1.3万亿美元。而与之对应的是国内指数 股票型共同基金、指数股票型ETF分别流入0.61、0.96万亿美元。因此,导致国内股票 型基金占比停滞不前的原因主要是主动股票型基金流出过于严重,同时或有一部分从主 动股票型产品中流出的资金流入到了 ETF和指数共同基金中,因此整体规模扩张速度受 到影响。

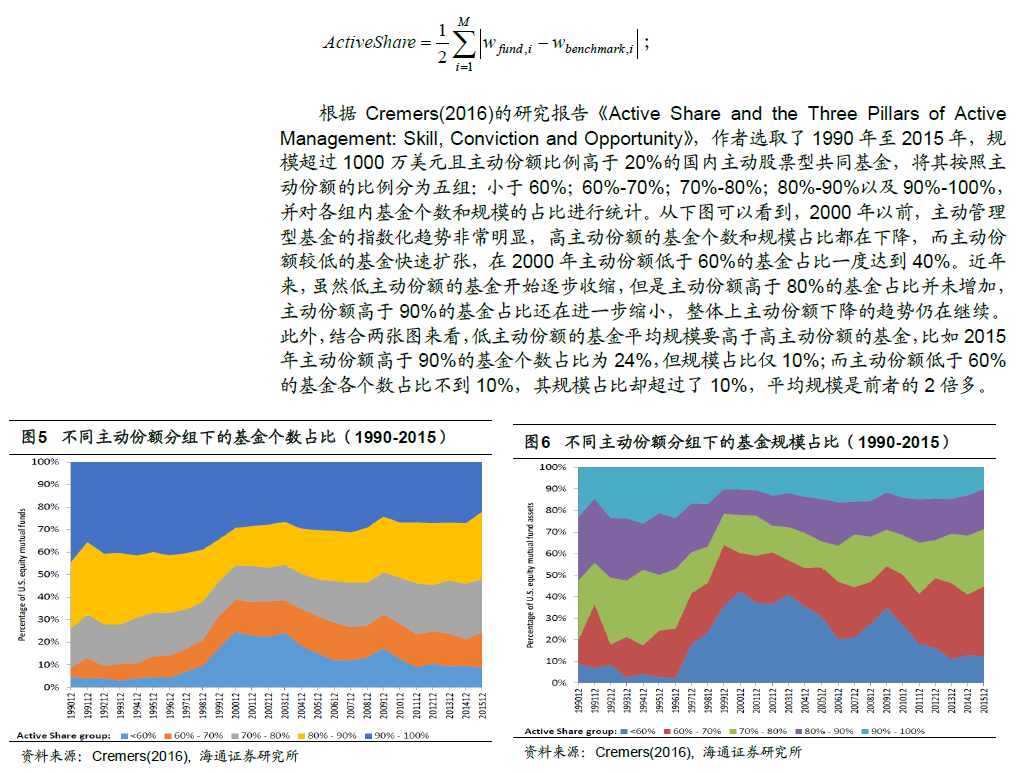

1.3股票型基金的主动管理程度正在下降

除了资金不断流出以外,主动股票型基金的运作方式也在发生变化。耶鲁大学管理 学院的Cremers和Petajisto教授在2009年提出了主动份额(active share)的概念,主动份额是指基金的持仓与基准指数不同的比例,主动份额比例越大,则体现出基金经 理主动偏离基准的程度越高;相反,主动份额比例越低,则表明基金的运作越趋向于指 数化。主动份额的计算公式如下: