其次,在指数基金标的指数的编制过程中,成分股均会设置权重上限,因此其投资 较为分散,有利于降低偶发的黑天鹅事件对整个基金收益的影响。

最后,指数型产品风格鲜明。即使其成立时间较短,其标的指数一般也有较长时间 的历史业绩,可以利用各类模型去分析其风格。指数基金具备很强的风格稳定性,并且 也不易受到基金经理离职的影响。指数型基金的研究成本相比主动型基金也更低。

此外,ETF作为一种交易型指数基金,不仅具备指数基金的优势,在投资效率和投 资策略上更胜一筹。ETF既可以在一级市场申购赎回,也可以在二级市场买卖,由于海 外市场通常存在T+0日内回转交易,因此ETF的资金灵活度非常高。此外,投资者还 可以借助ETF进行套利和衍生品交易,丰富了交易策略。

• 指数基金费率更加低廉

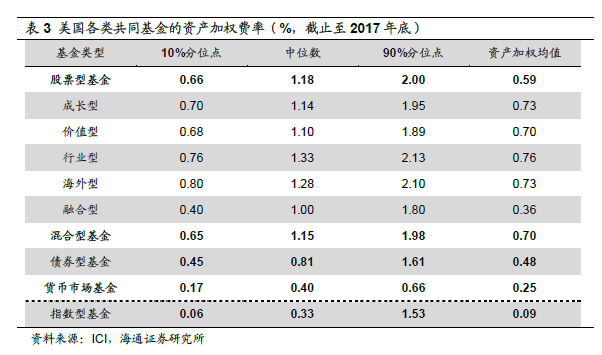

美国指数基金的综合费率非常低。根据ICI的统计,截止至2017年底,美国指数 共同基金的资产加权平均费率仅为0.09%,远低于股票型、混合型和债券型基金,甚至 还低于货币市场基金的费率。

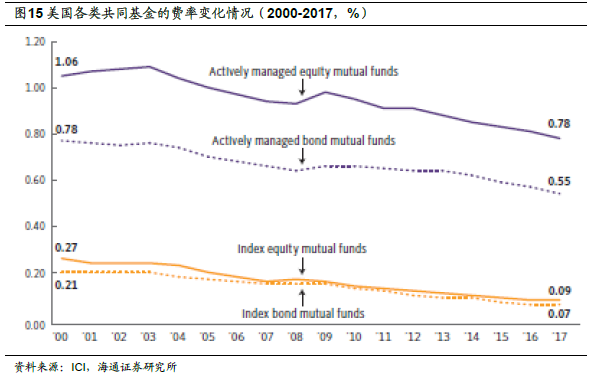

从近年来费率的变化情况来看,指数基金的平均费率从2000年的0.27%不断下降 到目前的0.09%,整体下降了三分之二。此外,指数ETF的平均费率相比指数共同基金 稍高,资产加权的平均费率为0.21%,但也明显低于主动股票型的费率。

与主动管理型基金相比,指数型基金的投资目标是为了被动跟踪指数,不需要获得 超越指数的收益,因此其研究成本和投资难度相对主动管理型基金更低,这也是指数基 金费率比主动管理型基金低得多的根本原因。此外,由于指数基金的持仓调整并不频繁, 因此基金经理可以将一部分持有的股票借出,并用所得的利息收益进一步弥补管理费。

3.3人和一一401K引入长期资金,投顾主导产品销售

• 养老金加大指数基金配置比例

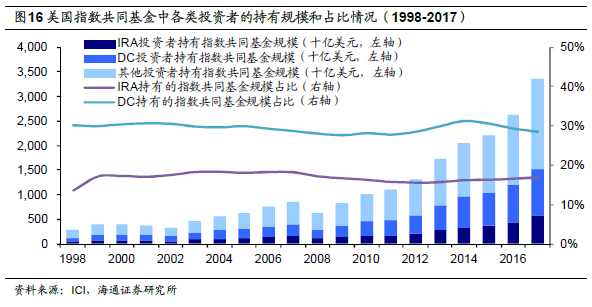

长期资金对于费率的敏感程度较高,且更追逐基金的长期业绩表现。从上文分析不 难发现,在美国市场上被动产品长期业绩优异,且费率较为低廉,对于长期资金而言更 具备吸引力。根据IC丨披露的数据,近20年来美国养老金计划在指数基金上的配置比例 持续上升。

以指数共同基金为例,最近20年以来,美国养老金中的丨RA和DC计划在其规模 中的占比一直比较稳定,两者合计占比约在44% 到48%左右,也意味着指数共同基金中 约有一半的规模是由各类养老金计划贡献的。

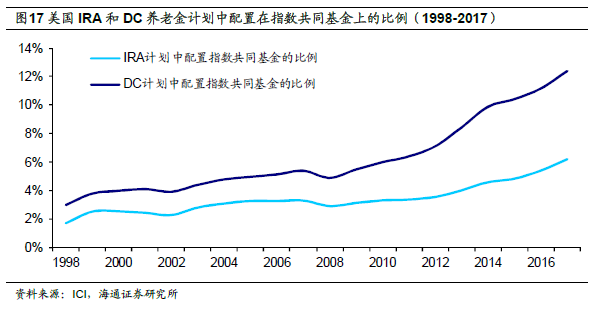

此外,从养老金的投向来看,20年前美国的丨RA计划和DC计划配置在指数共同基金上的比例分别为1.67%和2.96%,而截止到2017年底,两者的配置比例已经达到 6.17%和12.42%,整体来看配置比例处在持续而稳定的上升趋势中,说明养老金计划对 于指数共同基金的依赖性也在增加。

• 投顾推动指数产品规模发展

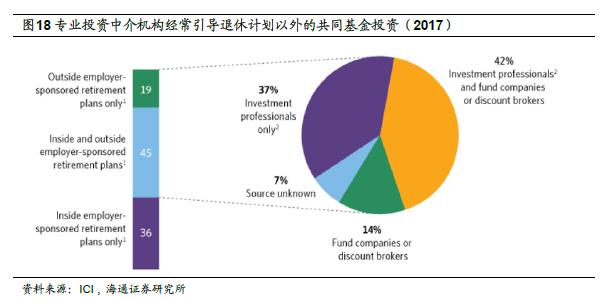

除了长期资金,合理的销售模式同样成就了美国的工具化产品。在美国,投资者除 了通过DC、IRA等雇主退休计划投资基金以外,通常都会聘请比如经纪人、投资顾问 或者理财规划师等专业投资中介机构指导基金投资。根据ICI的统计,目前除了退休计 划外拥有共同基金的家庭中有79%都是通过中介机构的建议进行配置的。

投顾机构为共同基金投资者提供专业的投顾服务,例如与投资者定期交流、制定投 资目标、分析现有持仓组合、设定资产配置计划并推荐基金产品等。投顾机构本身不通 过销售基金来收取费用,而通过服务来获取费用。传统模式中,销售方通过基金申购费 的方式来间接获取收入,从而使得销售机构倾向于给投资者推荐费率较高的产品,由于 指数基金的申购费和管理费一般较低,很少会推荐这类产品。而在投顾模式下,由于投 顾按照资产规模的一定比例进行收费,其收益更多取决于推荐产品的收益好坏,从而使 得投顾与投资者为利益一致方,使得低费率且高收益的指数基金就具备了被大量营销的土壤。