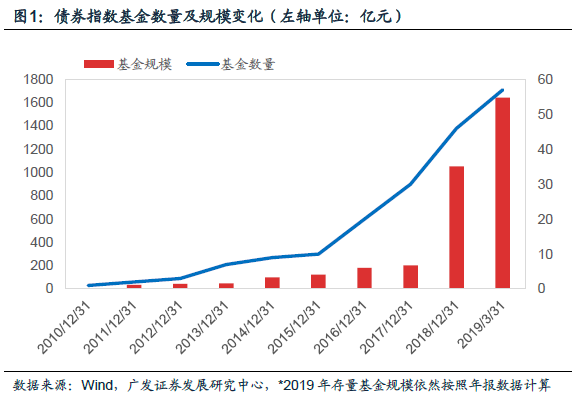

1.1债券指数基金市场:首发规模扩大,关注度不断提升

债券指数基金一直处于较为边缘化的产品地位,截止2017年底全市场仅有基金 30只,总规模在200亿人民币左右。2018年是债券指数基金爆发的一年,2018年4 月份成立的广发中债1-3年农发债成功募集超过50亿的规模,之后不断出现大额首 募的利率债指数基金,其中广发1-3年国开债募集规模达到213亿元,超过2017年 全市场整体的债券指数基金规模。同时,2018年发行的10年地债、活跃国债等ETF 产品也实现超过10亿以上的首募规模,进一步丰富了债券指数基金的市场。

主要原因可以理解为,一方面2016年开放式债券基金的杠杆率收到公募基金新 规的影响相对较低,主动基金和被动基金的杠杆差距缩小。一方面2018年以来债券 违约事件频发,信用风险导致利率债和信用债之间的收益分化较大。由于主动债券 基金的持仓不透明,让投资者重新关注指数产品进行更好的债券板块投资。

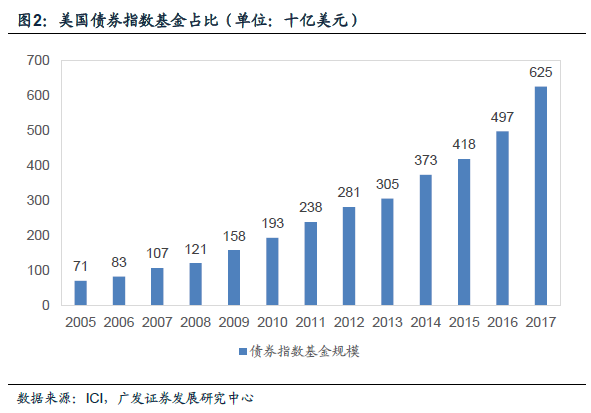

债券指数基金在美国市场也是市场重要的组成部分。而且每年呈上升的趋 势。根据ICI的数据统计,2017年指数基金2230亿美元的净流入中,44%流入债券 指数基金。即使在成熟市场,债券指数基金也依靠其管理和费用上的优势逐渐成为 投资者有限选择的配置工具。

1.2债券指数基金分类:相对主动管理基金更注重类别细分

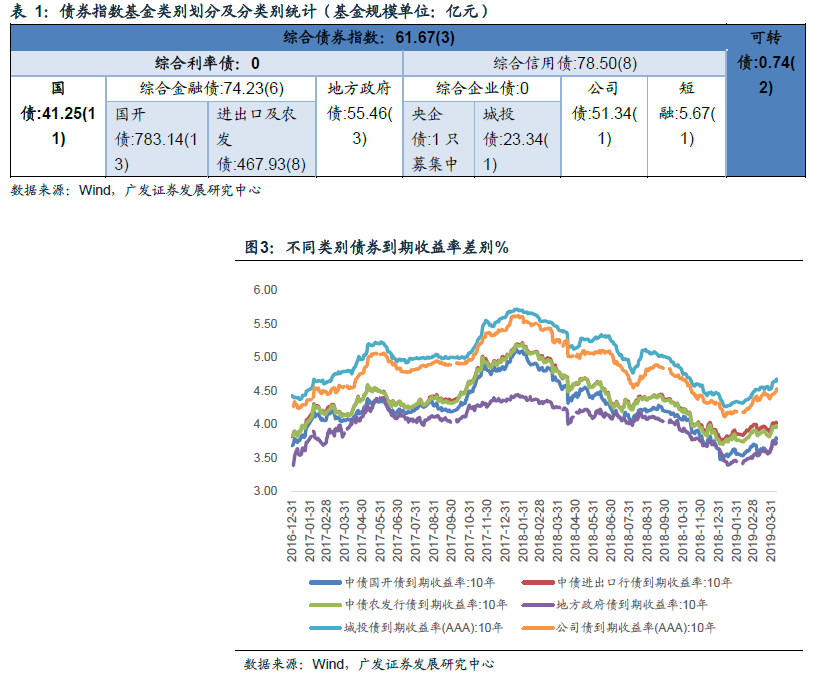

整体来看,虽然债券指数基金规模上升较快,但相对集中在成交活跃的利率债 上。从下表可以看出,全市场综合类债券和综合类利率债的产品相对非常有限。发 行数量最多的债券类别主要在国债和国开债品种上。

从产品设计的角度,在早期债券指数产品的开发上倾向于市场市场综合类债券 指数,包含债券数量较多,品种、期限上都覆盖较为全面,近年产品设计更倾向于 品种和期限上的相对细分。从债券市场变化的角度上看,2017〜2018年间,即使不 考虑信用等级,不同品种的债券在到期收益率上出现差别也较大,造成了债券投资 收益的分化明显。从债券指数基金的供给和需求两方面带来了规模的增长和细分方 向的发展。

相对于股票型基金,债券指数基金更主动在窄基上的划分。主要原因由于股票 不同行业、主题指数之间相关性较强,但个股之前相关性相对较低。债券不同品种 之间净价的波动程度比股票小很多,但彼此相关性在时间区间上相对较低,而期限 和信用等级都相似的个券之间表现差异较小。转债指数基金规模较小,在后文的统 计中不再提及。

二、债券指数基金分类观察

2.1债券指数基金管理及优势

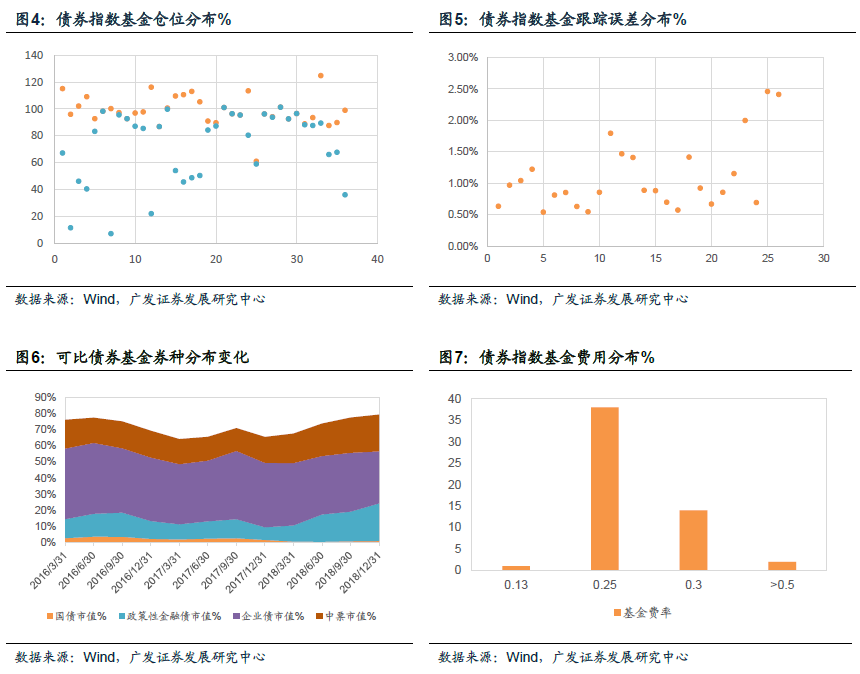

债券指数基金由于债券的流动性等问题较难采用完全复制的方法进行管理,但 整体跟踪误差控制在2%以内。由于基金所持债券不公布明细数据,所以这里以前5 大债券占净值数据作为对比,如果比例较高则说明基金持仓较为集中,一般采用抽 样复制的方式实现。

由于债券指数基金成立在2018年的数量较多,可供参考的基金数量有限。观察 2018年之前成立债券指数基金数据,债券基金可以使用债券的杠杆,不需要预留一 部分现金应对不定期的赎回。观察整体基金仓位,大部分基金的债券仓位维持在100%左右,长期来看,仓位上债券指数基金较为稳定。而从前五大重仓股的占比 上,约有一半以上的基金前五大重仓债券占净值比例和整体仓位相似,表示该基金 的指数跟踪方式主要以抽样复制实现。从跟踪误差上观察,大部分基金跟踪误差在 1%。以内,虽然相对来说固定收益类指数本身波动较低,但基本都可以控制在规定 的2%年化跟踪误差之内。

2.2分类别指数基金介绍:利率债

")