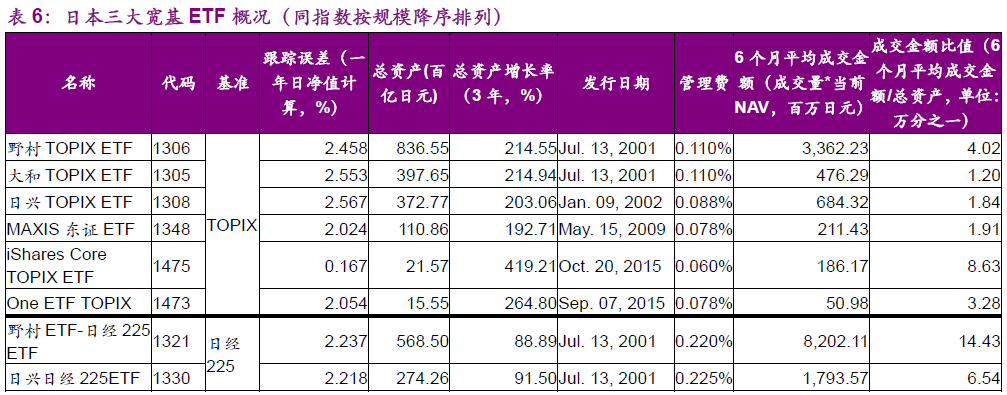

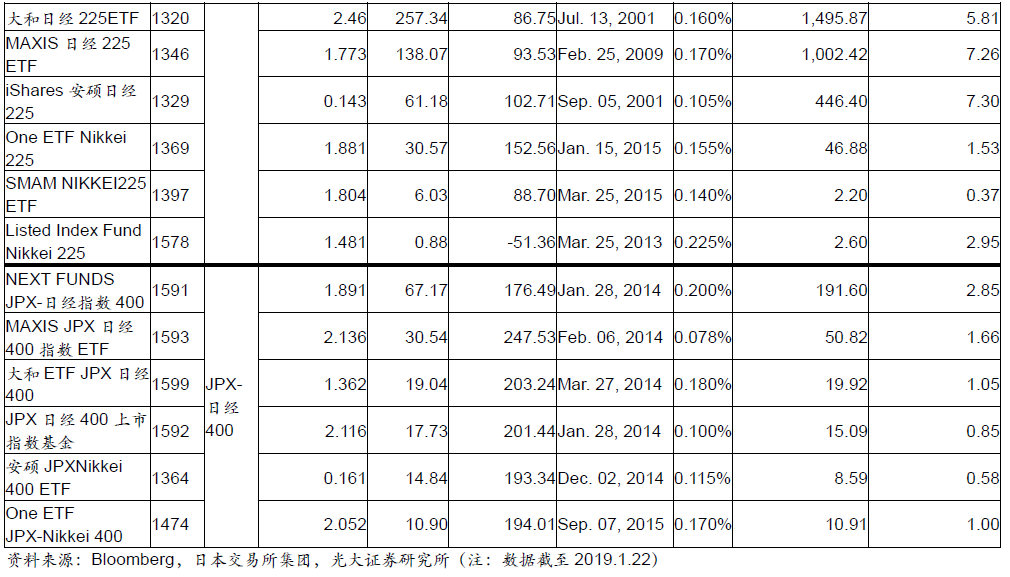

由于规模上受央行影响较大,而央行对ETF以长期持有为主,因此我 们进一步从费率、跟踪误差、成交量等其他方面着重考察相关ETF:

从3年的总资产增长率来看,跟踪同指数的ETF规模增长率接近,由 于日本央行的持有比例目标调整,日经225 ETF的增长率低于其他;相近的 增长率符合我们前面对规模优势的描述。贝莱德安硕、Asset Management One管理的One ETF系列的TOPIX和日经225产品在跟踪同指数的产品中 相对资产增长率更高,而其费率也更低,MAXIS的费率同样较低,其在JPX- 日经400中的最低费率帮助其获得了最高的三年增长率。

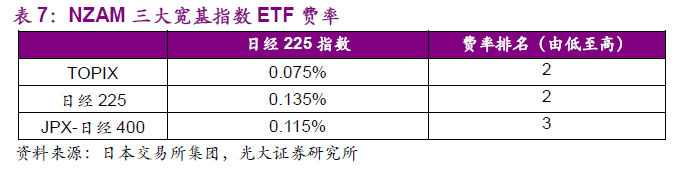

在三个宽基指数ETF中,规模最大的都是野村资产管理公司管理的产 品,规模均为排名第二的产品的两倍以上,规模优势明显。但从费率上来看, 规模排名前三的野村、大和、日兴都没有优势,这与美国市场存在一定差异。 日经225由于非市值加权指数,管理成本更高,费用也更高;JPX-日经400 涉及样本股的调整和权重上限,费用介于TOPIX和日经225之间;三大管 理公司在三个指数上的费用都处于偏高的位置,贝莱德安硕在TOPIX、日经 225中费率都为最低,延续了贝莱德在全球ETF市场的低费率传统。事实上, 除去三大管理公司2001年左右先发的产品外,后发产品的费率都处于较低 位置,并且在3年增长率的观察中我们也看到了低费率产品的相对资产增长 率更高,说明费率竞争在后发产品中十分激烈。另外,2019年2月,NZAM 的三大宽基指数ETF也将上市,这三个产品的费率如下:

这三个新发产品的费率在跟踪同指数的产品中都排名前三,TOPIX、日 经225都仅比贝莱德安硕的产品略高,说明NZAM此次发行也希望通过低 费率吸引更多的投资者。

从近一年的跟踪误差来看,贝莱德安硕系列占据了绝对优势:三大指数 ETF跟踪误差均不到0.2%,这同样体现了贝莱德作为全球最大的ETF提供 商在ETF管理上的绝对实力。

另外,我们根据彭博提供的数据计算了近6个月各产品成交金额与产品 规模的比值,以反映产品的流动性(表6最后一列)。从结果来看,除去规 模最大的野村ETF后,成交最活跃的都是跟踪同指数的产品中费率最低的, 说明ETF的交易者(根据图14主要为个人、海外投资者)更倾向于使用规 模大、费率低的产品;对于海外投资者来说,贝莱德的品牌优势可能也是原 因之一。

整体上看,三大宽基指数产品由于央行的参与,先发优势明显、规模集 中,都由野村资产管理领衔,三大管理公司占据绝对规模优势;其他管理公 司的产品费率竞争激烈,低费率易带来更快的规模增长。而全球第一大ETF 管理公司贝莱德在日本的资产管理公司管理的产品具有费率极低、跟踪误差 极小的独特优势,近年来增长快速、成交活跃。

4.2、SPDR 黄金 ETF

SPDR黄金ETF是全球最大的黄金ETF产品,跟踪LBMA黄金(伦敦 金)价格,成立于2004年11月,并于2008年6月起在东证交易所挂牌交 易。该产品当前日均成交量约为总规模的3%,流动性出色。日本跟踪实物 黄金的ETF/ETC产品还有ETFS和三菱UFJ的产品,三菱UFJ的黄金ETF 为日本本土管理,费率与SPDR相当,在日本的活跃程度高于其他同类产品, 但规模不大。若SPDR黄金ETF也能在上交所上市,可能会对现存黄金ETF 产生一定影响。

5、投资价值与风险

根据以上分析,我们认为若中日ETF互通,投资者主要可关注日本ETF 的以下投资价值:

1、 与已有资产相关性低,分散组合风险。日本主要指数长期来看与A股相关性较低,日本主要宽基指数ETF可方便国内投资者在组合中 加入新的风险收益来源,分散组合风险;对于FOF类型的投资者来 说,全新的可投资产类别更利于发挥FOF的资产配置优势。

2、 日本经济有所反弹,央行大量持有,指数表现较稳定。日本实行QQE进一步深化货币宽松后,日本经济表现有所好转,股票市场表现较 好,同时央行大规模参与ETF市场也使得投资者信心较为稳定。