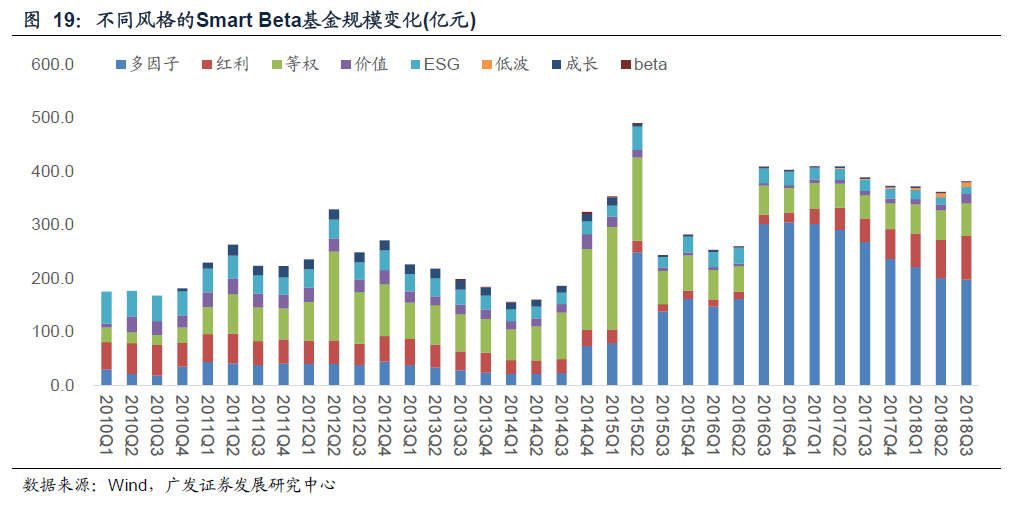

截至2018年3季度,市场上共有21只多因子风格、12只红利风格的指数基金产品,总规模分别达到了197亿元、82亿元,两者规模在全部Smart Beta基金中规模合计占比超过了75%。

从投资市场布局上看,Smart Beta基金仍然以跟踪国内市场为主,但也不乏部分Smart Beta基金的跟踪指数投资于港股市场和美股市场。其中共有1只Smart Beta基金投资于恒生系列指数,3只Smart Beta基金投资于标普系列指数,另外还有7只Smart Beta基金投资于沪深港通相关指数(其中一个为上述恒生系列指数)。

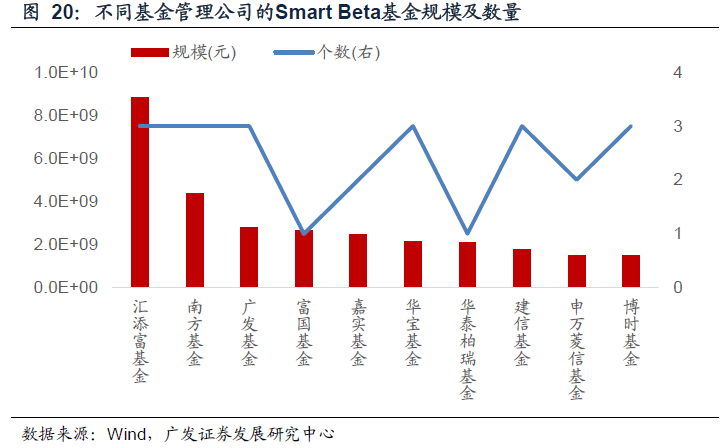

考虑到市场接受程度等情况,产品的发行相对分散,各家基金在Smart Beta基金的发行上仍然保持较谨慎的态度。

中国市场的集中度仍然远落后于美国市场,进入Smart Beta产品市场的门槛较低。Smart Beta基金规模最大的5家基金公司的规模累积市场占比仅有55.5%,前10家基金公司的规模累积市场占比达到了79.2%,而美国市场中两大巨头利用其先发优势在整个Smart Beta市场中的占比已经超过了60%,前10家基金公司的规模占比已经接近92%。

2.中国产品:ETF 形式蓄势待发,个人投资者占比较高

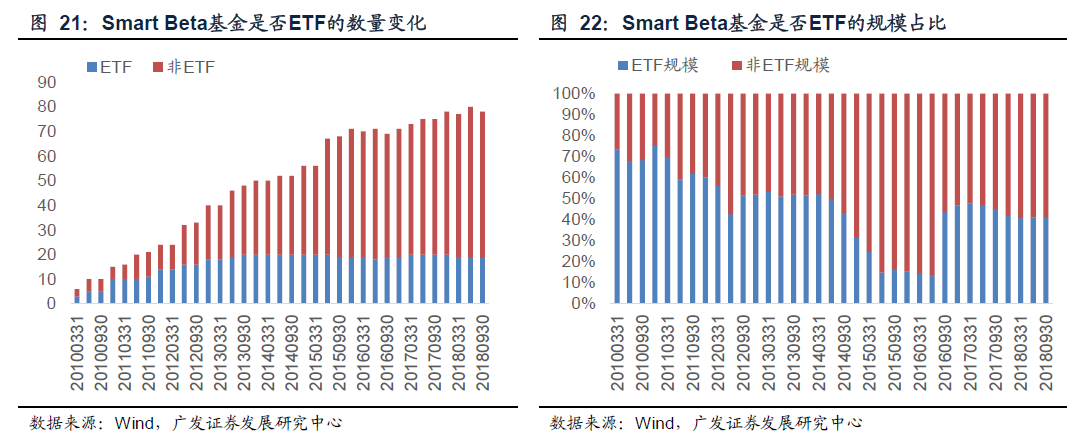

与美国市场有较大差异的是,由于ETF产品的维护相对较高,在产品发行时,有较多中国基金管理人选择采用非ETF方式发行。从历史已发行的产品看,超过2/3的产品采用了非ETF形式发行,截至2018年3季度,共有59个Smart Beta基金为非ETF形式,仅有19个产品为ETF形式。

2018年在市场处于熊市的情况下,宽基指数ETF基金的规模逆市上扬,反映了A股投资者在经历了市场动荡行情后对被动投资理念的逐渐认可及对ETF基金方式的青睐。但与宽基指数ETF基金的火爆不同,当前Smart Beta市场的整体规模仍然较小,而ETF基金的优势在规模效应中才能体现出来,因而基金管理人仍然没有足够动力以ETF形式发行产品。

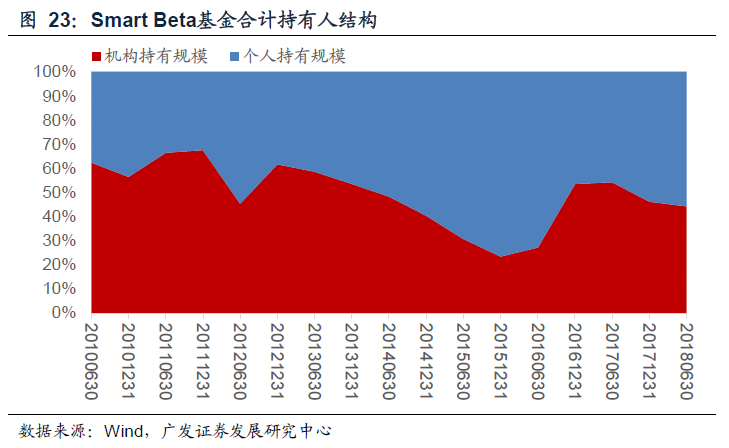

从持有人结构看,个人投资者是Smart Beta基金的购买主力,并且在近2年以来,个人投资者的规模占比有一定幅度上升。

在个人投资者为主的情况下,基金的发行更加依赖于市场的需求及偏好。因而基金公司的产品发行难以根据自身特色形成特色优势。以红利产品为例,12个红利基金产品均是由不同的基金公司发行,而在美国市场中红利产品主要由3个头部基金公司发行。

3.中美相似之处:风格产品具有偏好,规模增长具空间

中美两个市场中,市场都对发行的基金产品的风格具有偏好,但偏好的风格有一定差异。

美国市场中,Smart Beta产品中价值、成长、红利等风格产品市占率最高。Smart Beta产品已经进入稳步发展阶段,规模和发行数量均持续增长。

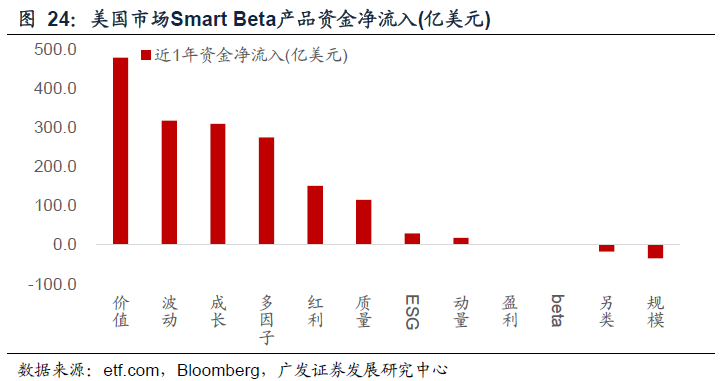

从近1年的资金流入看,美国Smart Beta产品仍然有1600亿美元的净流量,美国市场资金对经典风格产品仍具有更高的偏好。

在中国市场中,多因子风格和红利风格最受投资者青睐。

中国市场的Smart Beta产品发行较缓,自2006年发行第一只Smart Beta产品后,截至2018年仅有78只产品,但近1年来产品发行速度开始有加速趋势。

2018年中有超过15只Smart Beta基金成立,而自2019年1月至2019年3月,在最新处于发行阶段的8个指数型基金中,有2只基金为Smart Beta基金,分别为红利和红利低波产品。

以美国市场为蓝本,结合中国市场当前Smart Beta产品的发展状况看,在指数投资逐渐被大众所接受的情况下,未来Smart Beta产品尚有非常大的可开发的潜力空间。

结合美国市场中价值、成长以及红利类产品的市占率,以及市场对风格的偏好惯性,预计在A股市场中多因子和红利类产品仍将力拔头筹,增长空间将有望继续超越其余风格产品。