在2016 年10 月9 日发布的专题三《基金定投:马科维茨有效性检验》(以下简称“专题三”)在专题二连续时间模型的基础上,研究发现了基金定投的净值与标的资产的执行价为零的标准算数亚式看涨期权的价值具有相同分布的性质,推导了定投的夏普比率解析表达式,并与基准投资(期初一次性构建的标的风险资产与无风险资产组合)对比检验其马科维茨有效性:当标的资产价格波动率或漂移率足够大时,从马科维茨有效性的角度,定投表现恒优于基准投资。

专题一至专题三是我们系列研究的理论基础,通过透彻的理论分析,我们发现了:定投降低投资成本与择时风险的原理、定投盈利的条件、定投收益与资产收益、波动率、定投频率、定投时间长度等的关系、定投择时与择基的方法、定投的期权等效性、定投的马科维茨有效性等。基于对定投本质规律的把握,以及基于从基本面与技术面发现的资产价格运动规律,本文设计了一个定投策略框架,包括定投入场时机选择、定投时间长度的设计、以及止盈、止损策略等。

本文的研究首次构建了定投策略的系统性框架,并通过实证检验证明策略具有在不同市场条件下收益稳健(年化收益12%-16%)、最大回撤相比一次性投资较小(20%-26%),绝对收益比例高的特点,可应用于基金公司为银行和券商渠道、直销平台或智能投顾系统设计基金定投销售方案,也可以应用于中低风险收益稳健的FOF 型、偏股型基金产品的设计。

择时定投概述

定投指定期定额的购买某种资产,它与指数化投资共同构成了经典的被动投资方法:指数化投资分散选股风险、定投分散择时风险,两者相结合便是:“不择时、不择股”,是一种简单有效的“闭着眼睛”投资法。在美国长期向上的市场条件下,定投指数基金获得巴菲特的高度肯定:“通过定投指数型基金,毫无专业知识的投资人实际上会比大多数职业投资者干得更好”(《滚雪球:巴菲特和他的财富人生》--艾利斯·施罗德)。

定投不择时的原因在于它的投资目标是获取“时间轴”上的平均收益,在短期波动但长期向上的市场条件下这种平均收益往往是绝对收益,与定投标的资产的风险水平相匹配。然而中国A 股“牛短熊长”,定投常常要经历漫长的单边下跌市,才有机会遇上牛市并实现正收益。这种漫长的等待与长期“套牢”的投资体验相似,虽然终有大概率盈利机会,然而影响投资者资产流动性,使其不得不被动的长期持有定投资产,影响人们参与的积极性,阻碍了定投方法在中国资本市场的推广。为此,我们认为中国资本市场的定投方法需要包含择时的安排。

如何基于中国A 股市场“牛短熊长”以及波动大的特点设计有效的绝对收益型的定投策略,是华泰基金定投系列研究需要达到的核心研究目标之一。当前鲜少有见结合中国市场特点设计定投策略框架的研究,为此本文研究具有积极的创新意义,提出了通过实证回测证明有效的择时定投策略,更重要的是本文较为完整的策略框架,对资产管理机构进一步开发定投策略具有较高的参考意义。

不同市场条件下定投与一次性投资的对比

定投能在震荡市、V 型反转市、单边下跌市获得优于一次性投资的收益或减少损失,在牛市中虽然不及一次性投资,然而获取绝对收益掩盖了他的部分劣势,定投在∧型反转市场不及一次性投资,并常常造成亏损。可见,需要对市场形态进行有效的判断,才能充分发挥定投方法的优势。以下,我们简单回顾不同市场条件下,定投与一次性投资的对比,阐述定投发挥分次投资降低择时风险的优势。

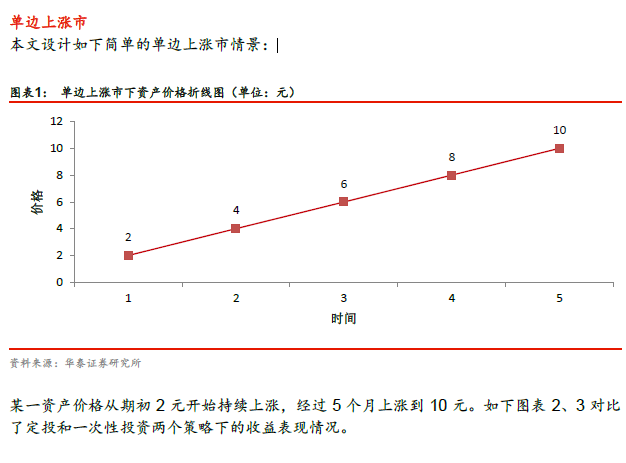

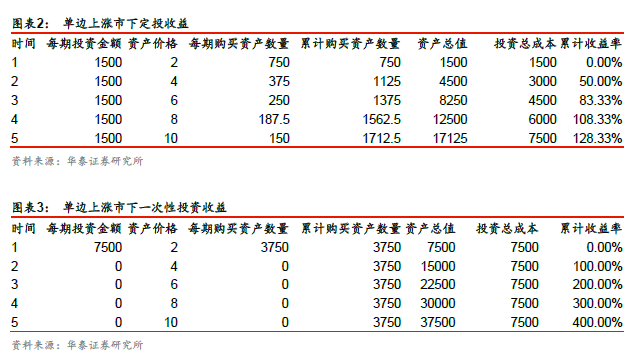

由上表可知,在单边上涨市和总投资金额一样的情况下,一次性投资累计收益率要显著高于定投。在单边上涨市中,定投由于定期定额的投资特点,导致在后期仍以较高的价格持续进行投资,造成其投资成本随着市场指数升高而增加,收益率低于一次性投资。因此单边上涨市中,一次性投资策略要优于定投。然而由于市场持续上涨,定投也能够获得正收益。