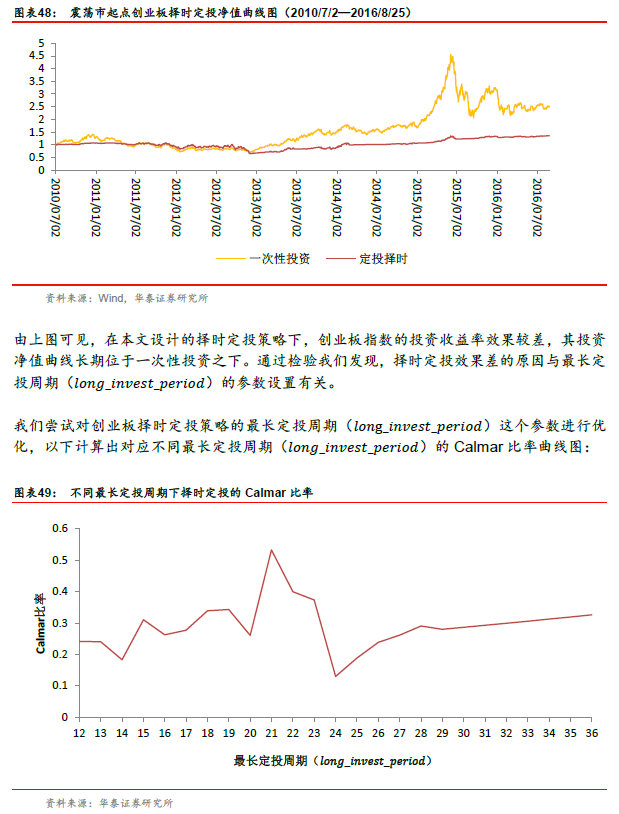

综合以上发现的情况,我们认为本文择时模型是一个系统性策略,策略中的各种参数设置存在较大的优化空间。在后续研究中,将基于华泰基金定投系列理论研究的成果,通过对各类参数的优化,尽量使得择时定投的净值曲线呈现单调性的匀速上升,减少回撤,增加获利机会。

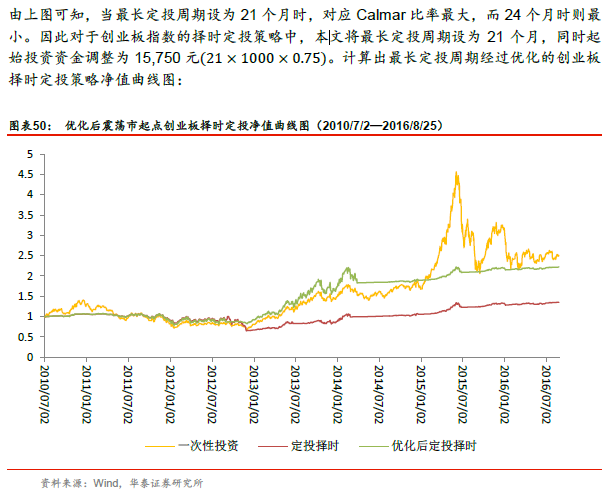

显然,经过参数优化后的创业板择时定投的投资效果优于未经优化的择时定投。同时也可以看出,经过参数优化的择时定投策略的风险小显著小于一次性投资。

本节的参数优化实例说明,需要“因基而异”的选择模型参数,参数的选择对策略最终效果影响显著。本文只是提供一个择时定投策略框架,具体的参数优化方法将会在后续报告中进行探索。

本文结论

本文是华泰基金定投系列专题研究之四,在前期三篇理论研究的基础上,我们总结了定投的本质规律,并开发了基于布林带与股息率的择时定投模型。

本文研究首次将定投这种连续投资的方法应用于投资管理中,所开发的择时模型具有如下优良属性:1、通过对市场的“先验判断”确定市场类型:单边上涨市、单边下跌市、震荡市,采取相应定投策略,并在市场形态发生改变时,配以调整与纠错机制,以提升获利可能性,降低损失风险;2、模糊择时,并通过资金的分次“下注”提升胜率;3、单边上涨市场能获取绝对收益,虽然收益不如一次性投资高;4、单边下跌市场能够降低投资成本,并有望在市场回调过程中实现绝对收益;5、震荡市场能够充分发挥定投平均投资成本为“调和平均数”,而期望收益为“算数平均数”的优势获取一次性投资无法获得的绝对收益;6、通过止盈、止损、最小定投周期的退出策略安排提升盈利概率、缩短盈利周期,提升资金利用效率。

本文的研究给出了一个择时定投策略实例,基金、证券、保险等资产管理机构可直接将本文模型应用于资产管理或产品开发,也可在本文策略框架基础上进一步优化流程细节,此外,也可用于基金的定投销售业务等。

文章来源:华泰证券

作 者: 林晓明