通过假设检验,2018年,被动基金平均收益率-19.17%,主动基金收益率均值-18.61%,P值0.2478,接受H0假设。在0.05的置信水平(a=0.05)上,被动基金与主动基金的收益率无明显差异。

通过假设检验,对全样本而言,被动基金平均收益率24.3%,主动基金收益率均值24.6%,P值0.9892,接受H0假设。在0.05的置信水平上,被动基金与主动基金的收益率无明显差异 。

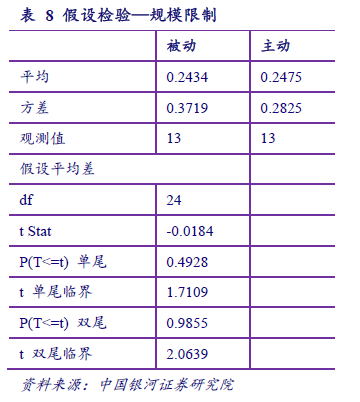

通过假设检验,对样本进行筛选,剔除规模1亿以下的基金,被动基金平均收益率24.34%, 主动基金收益率均值24.75%,P值0.9855,接受H0假设。在0.05的置信水平上,被动基金 与主动基金的收益率在2006~2018年无明显差异。

三、被动投资与主动投资策略的比较

(一) 被动指数基金投资策略被动指数基金投资策略主要有:完全复制、抽样复制、指数期货替代等方法。

完全复制:就是严格按照指数权重来配置基金资产。有时候指数基金由于申购赎回、股票停牌、股票流动性不足、合规要求受到种种限制,而不能达到完全100%的复制,这种差异可 能会出现跟踪误差。

抽样复制:抽样复制就是不完全复制指数的成份股,采取抽样的方法,跟踪指数。抽样的方法有根据市值分层抽样、按行业抽样、动态优化抽样等。

指数期货替代:如果基金合同允许,可以投资股票指数期货,则可以用指数期货来代替。

(二) 主动基金投资策略

从大的投资理念上来看,主动投资基金的投资思路主要有自上而下和自下而上。

一边研究体系比较完整,多采用自上而下,从宏观和策略、再到行业、再到个股。需要具备比较完整的投研团队。

自下而上则是从个股或者很小的细分行业出发,看是否值得投资。小的投资团队一般才采 用这种投资思路。

择时策略:对大盘走势进行判断,进行仓位调整,来获取超额收益。目前来看,择时的难度比较大,长期可以择时成功的少之又少。

行业轮动策略:

从宏观策略出发、研究行业景气度、行业生命周期、行业的估值情况,目前来看,公募基金偏行业的基金越来越多,尤其近两年,行业分化加大,重配行业带来超额收益的可能性非常 大。

选股策略:

选股策略是主动投资的重中之重,可以说是主动投资的主要话题,也是alpha的重要来源。

量化策略:

量化策略是采用数量化的方法,来进行投资。主要包括:

多因子模型、大数据分析、机器学习、事件驱动类、新闻舆情分析等。

四、结论与展望

被动指数基金与主动基金业绩无明显差异 指数基金将会更加壮大 主动投资不可缺席。

(一) 结论

结论:被动指数基金与主动基金的历史业绩无明显优劣差异

过去主动基金业绩很小的一点占优,很大程度上是因为与指数基金的市值因子的差异。

未来主动战胜被动基金会越来难。

(二) 展望

主动投资不可缺席

不可否认,部分主动基金的确取得了不错的收益,并且稳定超越指数。主动投资通过分析 公司的基本面、对公司的盈利有比较好的把握,对股票价格有一定的价格发现的作用。

如果市面上全是指数投资,则所有的交易驱动都来自基金的申购赎回,这样价格全部由申 购赎回来决定,投资者对指数背后的股票的实际价值不一定有理解,或者有理解偏差,这样带来的问题会比较严重。

所以主动的分析是市场不可缺少的。

主动投资不一定经济

主动投资的投研团队需要的人力物力比被动投资要高很多。

如果一个主动投资团队,占用了大量的资源,而投资的结果与被动投资相当,或者说与指 数相当。