历史业绩表现方面,过去12个月的收益率、最大回撤和信息比率三个因子之间 的两两相关性非常高,特别是收益率与信息比率之间的相关系数达到了 0.97,说明 这两个因子的取值规律非常的相似,所以它们可能包含了重复的信息。所以我们只 保留三者中的其中一个一一我们保留了过去12月的收益率,把其它两个因子从原数 据中删除。

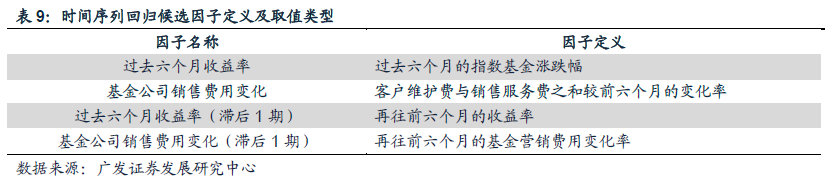

考虑到时间序列数据可能存在滞后效应,因此我们将短期因子进行拆分,例如 将过去一年收益率拆分为过去6个月收益率和滞后1期的过去6个月收益率,即改为采 用半年频率采样,营销费用因子同理。

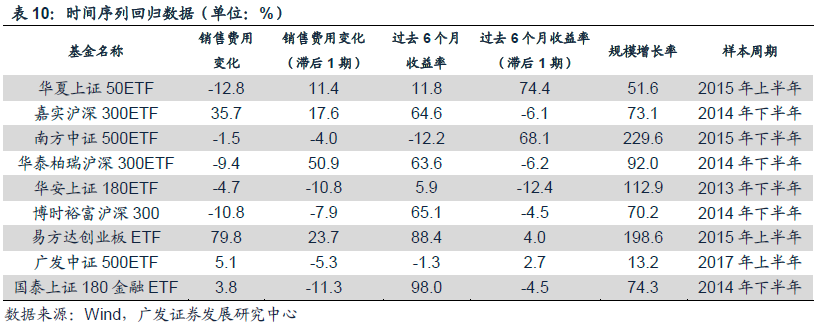

样本方面,我们选择成立时间超过5年、当前规模排名在前15位的指数基金进行 分析,若出现两只或以上来自同一家基金公司的产品,我们只保留规模最大的一只, 并且我们更关注这些明星产品历史上规模增长最快的一期,该期规模增长率及对应 的影响因子将作为研究样本。此外,我们只保留历史最大规模增长率超过10%的产 品。因此,我们一共选出9只基金作为研究对象。对于每一只基金,在选取规模增长 率最大的一期时,这里我们从基金成立满一年后的数据开始考察,因为在成立初期, 基金规模的变化很不稳定,容易造成较大的偏差。处理完的数据如下表所示。

(二)回归模型及结果

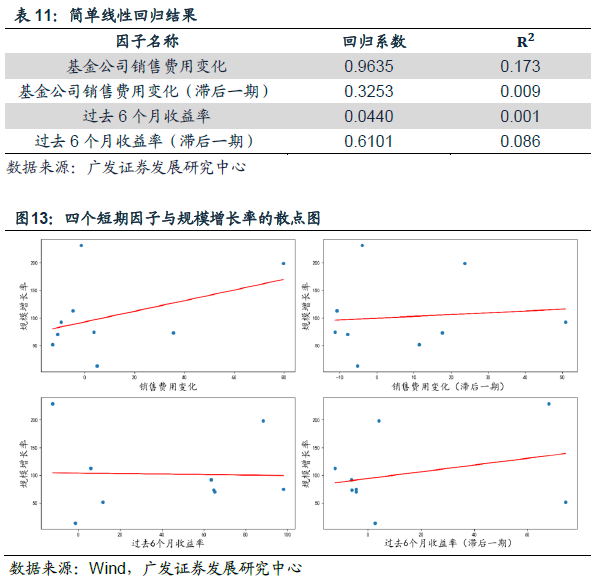

由于样本量和因子数量较少,我们使用简单的线性回归模型进行分析,主要做 法如下:每一个因子分别与因变量做简单的线性回归,分别比较各个因子对应的回 归系数(相当于与因变量的相关系数)以及回归的R2 (取值越大表示解释性越强), 从而找出对规模增长产生重要影响的因子。

回归的结果如下表所示,可以看到,基金公司销售费用变化于规模增长率的回 归系数达到0.9635, R2取值为0.173;滞后一期的收益率与规模增长率的回归系数达 到了0.61, R2取值为0.086,均明显大于其它两个因子。从散点图也可以看到,其它 两个因子与规模增长率的关系很弱,所以基金公司销售费用变化与滞后一期的产品收益率对规模增长有显著影响。

(三)典型案例分析

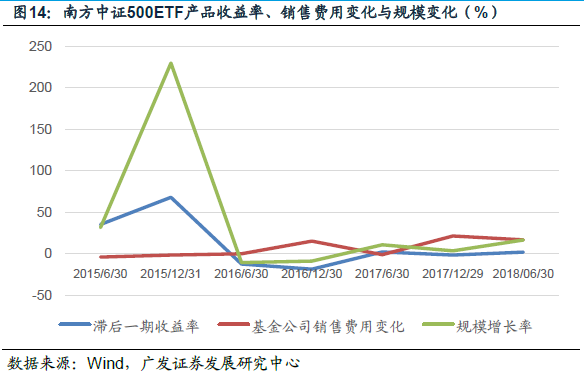

从数据中可以看到,南方中证500ETF的曾经在2015年下半年规模暴增229.6%, 是9只样本中历史规模涨幅之最。下图展示了该产品规模增长率与滞后一期的收益率 的关系,可以看到两序列走势高度相关,在规模增长最快的一期,滞后一期的收益 率为68.07%,而在规模下降最多的一期,滞后一期的收益率只有-12.20%,可以看 到滞后一期的收益率对规模变化存在显著影响。营销费用对该产品在规模时间序列 上的影响较小,接下来我们再看一个营销费用显著影响到规模变化的案例。

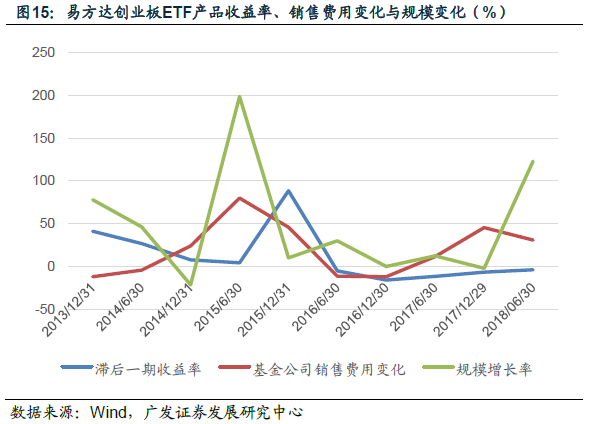

易方达创业板ETF在2015年上半年规模增长率为198.6%,下图展示了该产品 规模变化与对应基金公司销售费用变化的关系,可以看到两个序列走势比较相似,在规模增长最快的一期,销售费用增长率为79.76%,同时达到了最大值。

五、结果分析

不变因子和长期因子影响长期规模,短期因子影响短期规模变化。

通过截面回归分析,对指数基金长期规模影响较大的因子共有四个,分别是基 金成立时间、基金公司被动产品数量、基金公司非指数权益规模、指数类型。

对于基金成立时间的影响,从前面的散点图已经看到,成立时间越长的基金, 往往客户积累越多,品牌营销越持久,规模也可能越大。

对规模解释度排在第二位的是基金公司被动产品数量。一般来说,基金公司被 动产品数量越多,产品总规模越大。由于市场风格很难预测,而产品营销定位不可 能频繁切换,因此被动“等风来”的思路适用于指数产品营销,布局丰富的产品线 对于打算着力发展指数业务的公募基金公司是非常重要的。