3、最小角回归模型

最小角回归模型与逐步回归模型相似,也是从相关性出发,选择重要的因子。 不同之处是在逐步回归中,每一步我们都是单独考察一个因子与因变量的相关性, 对于已添加的因子,我们不再跟踪它们与因变量的关系;而在最小角回归中,我们 会时刻跟踪已添加因子与因变量的相关性。具体步骤如下:

(1)从空模型开始,首先选择与因变量相关性最高的因子xk;

(2 )令a从0开始逐渐增大,记录对应的残差向量y - axk以及每个因子与此残差的相 关性Correa),直到找到一个^使得存在〇〇叫(而)=。〇^1(而),对应的xi为第二个选 择的因子;

(3)把y-aixk作为新的因变量,Xk + Xi作为新的因子取代原来的两个因子,然后 重复上面的过程,直到全部因子都被选择进去。

这个方法在选因子的过程中没有设置类似逐步回归的停止准则,而是把所有变 量按相关性的顺序逐个加入到模型当中。通过最小角回归我们可以知道所有因子重 要性排序,但不知道选择多少个因子出来;而逐步回归为我们提供了哪些因子应该 被选出来。尽管两个模型选择因子的顺序可能不一样,我们仍然能够综合两者提供 的信息以及进一步的分析完成我们的归因分析流程。

• 计算结果

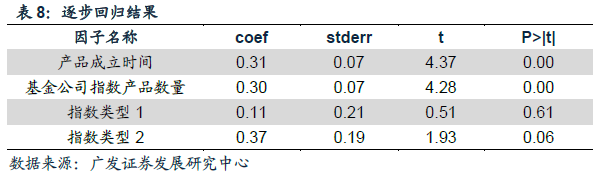

考虑到截面数据受不变因子和长期因子的影响比较明显,短期因子在截面回归 中难以体现其重要性,所以我们暂时把短期因子从数据中剔除,最终我们处理完的 数据包含195个样本和12个因子(包含衍生因子),首先对数据应用逐步回归模型, 得到下表的结果:

逐步回归模型最终选出了三个因子,按选择的顺序分别为产品成立时间、基金 公司指数产品数量、指数类型(由于原始因子已转化为两个衍生因子,逐步回归中 把它们当作一个整体进行考虑)。从回归系数来看,除了指数类型,其它两个数值 型因子对应的回归系数都是正数,由此说明了它们与基金规模都存在正相关性。

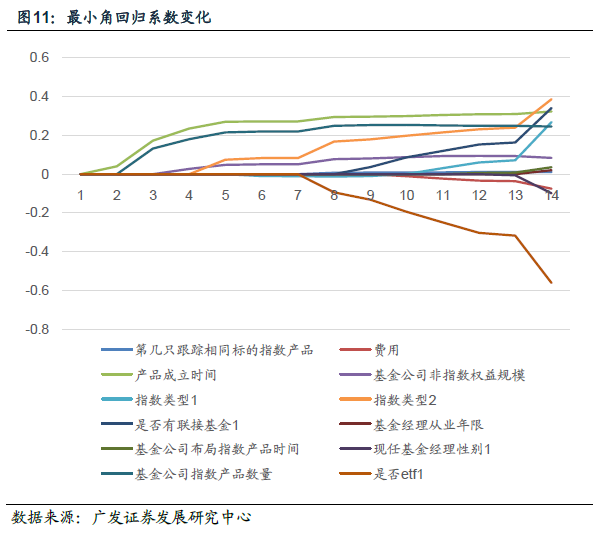

接下来我们对数据应用最小角回归,模型会给我们输出因子选择的顺序,以及 整个过程中每个因子回归系数的变化(未被选择的因子回归系数为0 )。图11展示了 回归系数的变化:

因子选进模型的顺序为:产品成立时间,基金公司指数产品数量,基金公司非 指数权益规模,指数类型2,指数类型1,第几只跟踪相同标的指数产品,是否为ETF, 是否有连接基金,基金费率,基金公司布局指数产品时间,现任基金经理性别,基 金经理从业年限。上图是回归系数的变化过程。可以看到,前四个选进模型的因子 包括了逐步回归选出的三个因子(由于指数类型需要把对应的因子作为一个整体考 虑,所以只要其中一个衍生因子被选入,则原始的因子就被选入)。从回归系数变 化图可以看到,除了指数类型,前三个选进模型的因子对应的回归系数一直在正值 变化,进一步印证了这些因子与基金规模存在正相关关系。最小角回归比逐步回归 多选出了一个因子:基金公司非指数权益规模,该因子与基金公司指数产品数量的 相关性为0.55。由于最小角回归不像逐步回归一样对因子个数有所限制,所以相关 性强的因子会排在前面。最后考虑到对基金规模的解释性,我们认为基金公司非指数权益规模反映了公司平台大小,也是一个对规模具有重要影响的因子。

综合两个线性模型的结果,我们判断对指数基金长期规模影响较大的几个因子 包括:产品成立时间、基金公司指数产品数量、基金公司非指数权益规模、跟踪指 数类型。

四、指数产品规模变化归因分析:从时间序列维度

上述截面分析采用2018年6月30日的数据。截面回归的结果可以说明因变量与 自变量之间的共同变动关系,但无法说明两者具备因果关系。因此这一部分,我们 再从时间序列的角度对规模短期变动进行归因分析,看看哪些因素的变化会导致短 期规模大幅增长。

(一)数据处理

短期因子主要包括历史业绩表现和基金公司营销费用。