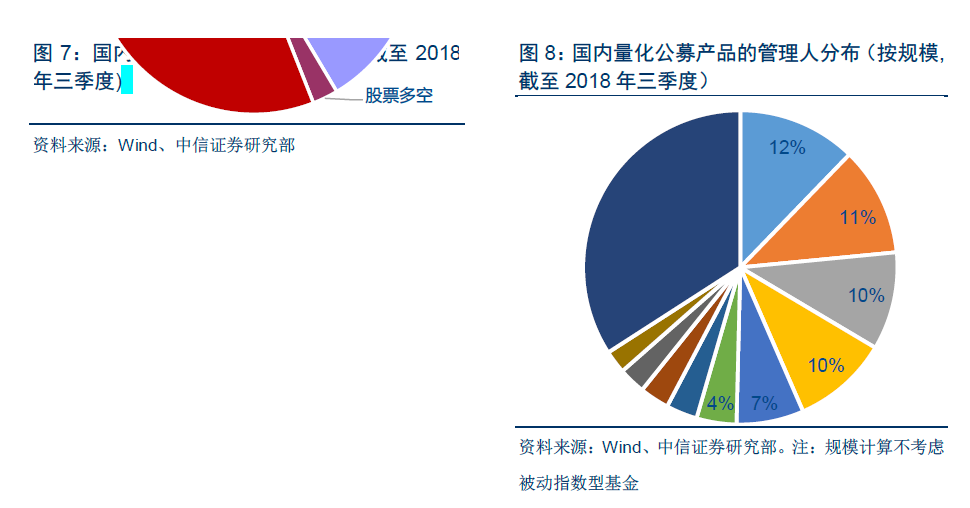

就市场集中度而言,按截至 2018 年 3 季度末各管理人的量化基金管理规模统计,CR5(前五)=50%、CR10(前十)=66%,规模分布已经呈现较为集中的态势。量化基金的规模化效应在公募基金市场已经有所体现。

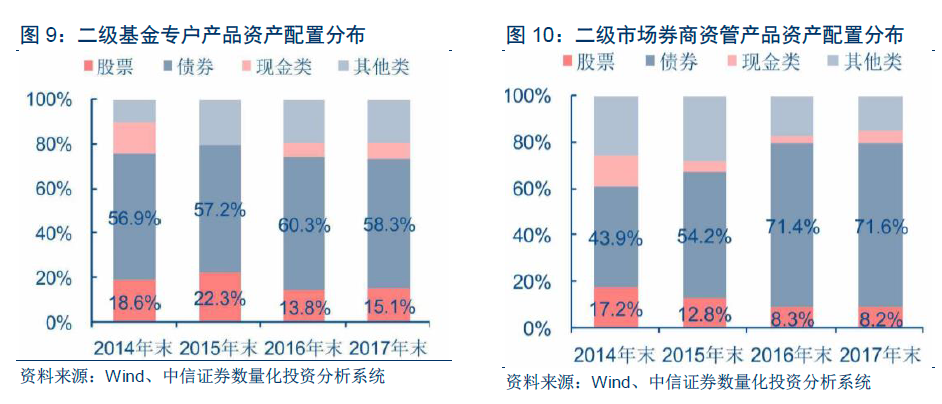

基金专户及券商资管:量化占比极低

基金专户和券商资管量化占比极低,市场有待进一步开拓。截至 2017 年底,基金专户和券商资管的产品规模分别为 7.3 万亿、6.4 万亿,与证券类私募大致呈“4:4:2”的格局, 但其中量化策略占比极低。从资产配置分布看,债券配置占据绝对优势,按照 0.5%计算, 二者合计的量化产品规模约在 600-800 亿规模。

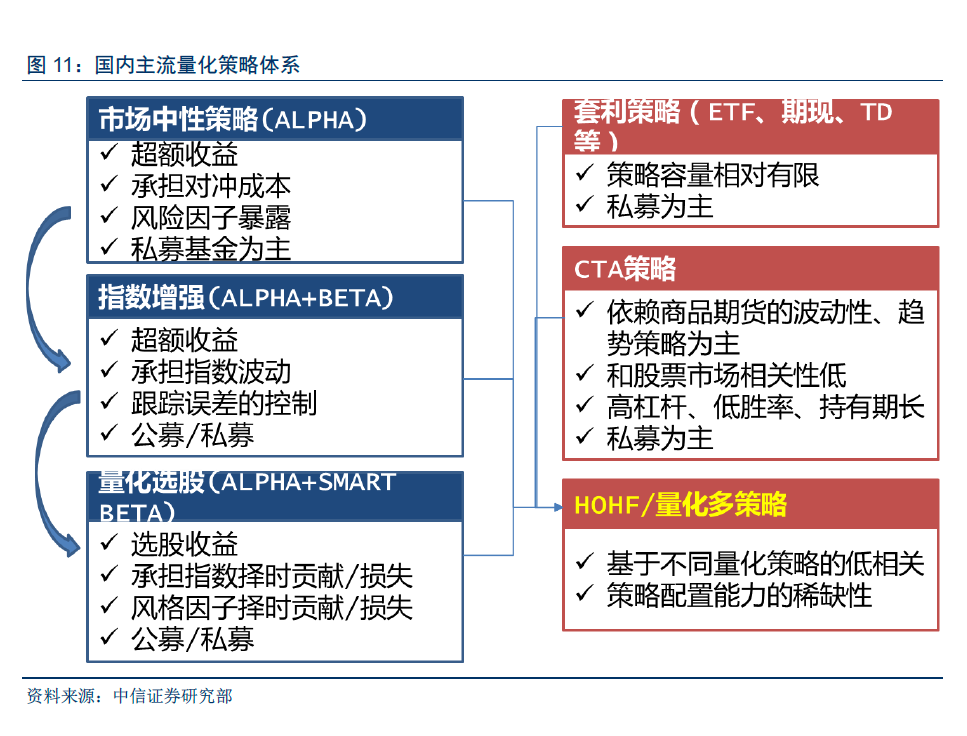

国内主流量化策略体系

量化策略类型的划分方式多样,本文从投资范围和风险收益属性特征差异的角度,将目 前市场主要的量化策略划分为以下类型,包括:市场中性策略、指数增强、量化选股、CTA、 套利类策略、期权策略以及量化多策略等。

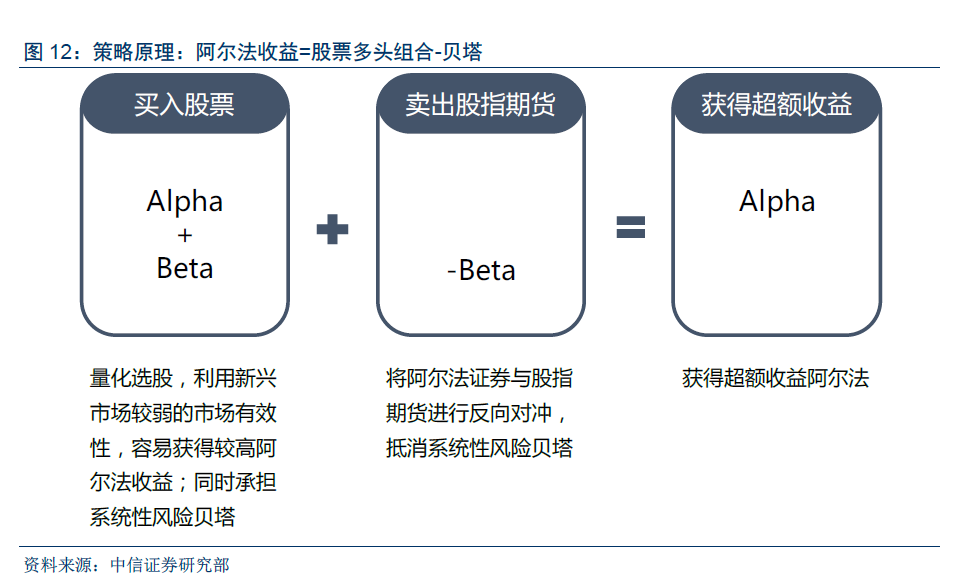

市场中性策略:对冲控风险、选股求收益

市场中性策略的基本思路是买入一篮子股票多头组合,同时持有空头工具(股指期货、融券、期权等)、以对冲 Beta,获取 Pure Alpha 超额收益。

国内市场上股票多头组合的构建框架一般基于多因子模型和统计套利模型两大类。目前 而言,这两类模型的边界已经趋于融合。

其中,从 BGI、BARRA 发展起来的多因子模型,是 FF 三因子模型在证券投资实务领域的应用;其将组合投资看成因子投资(价值、规模、行业、动量等),通过多因子模型把投资组合风险/收益拆解成一系列因子的暴露。部分 BGI 的投研人员归国后,将其与国内市场结合;多数公募量化产品和早期私募产品,以此作为底层策略框架。

统计套利模型则主要基于对历史数据的统计分析、估计相关变量的概率分布,捕捉大概 率的收益机会。由于该类收益仅是具备统计意义上的显著性,因而并非无风险套利。90 年代后,统计套利开始在海外量化对冲基金中盛行;近几年海外量化机构 DE.Shaw、Millennium、Worldquant 等机构的投研人员也不断选择独立组建或加入量化团队。

尽管主流模型框架基本相似,但是在一些核心因素设定上的差异,可能显著影响策略效 果。例如:选股范围、因子赋权、风控阈值等。另外投研团队在数据清洗、组合管理、交易执行和风控系统等方面的精细度,也会造成产品收益上差异。

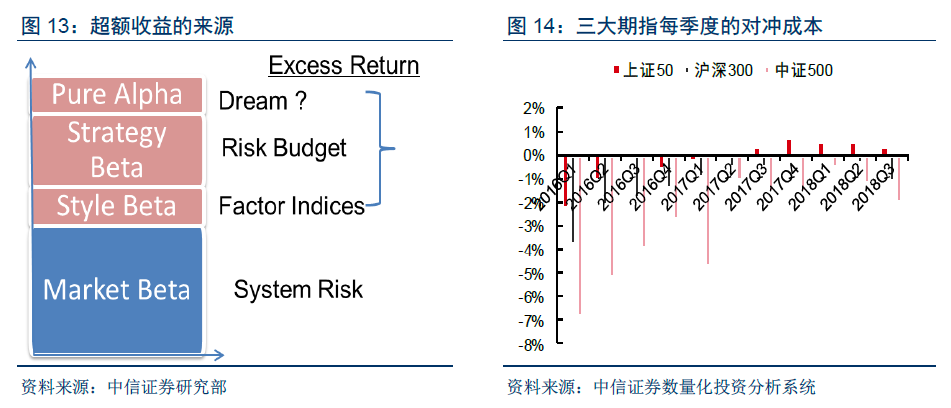

对于以期指对冲的市场中性产品,其产品收益来源可以粗略分成两个部分:阿尔法超额 收益和期现基差收益(或损失)。在有效的模型下,阿尔法超额收益大概率为正;但是存在股票多头组合短期难以跑赢指数的情况,例如 2017 年 4 月份(后文做具体分析)。阿尔法超额收益大小、以及超额收益的来源,是评估模型“强弱”的重要因素。

期限基差收益或损失,则是在过去几年影响中性策略所谓“好做”或者“难做”的重要 因素。2015 年 7 月是重要的分界点。2015 年 7 月之前,市场以正基差为常态1,即期指价格大于指数价格,基差收敛即可提供正收益贡献。而在 2015 年 7 月之后,市场以负基差为主,尤其在 2015 年下半年和 2016 年初,IC 和 IF 的基差成本分别达到 25%、40%,随着基差收敛对阿尔法策略造成亏损。2018 年以来,相对 2016、2017 年而言,基差成本显著降低,但仍对组合收益产生负面影响。

国内中性策略主要的回撤有两次:2014 年“黑天鹅”和 2017 年“漂亮 50”

2014 年底的所谓“黑天鹅”:国内中性量化产品因短期风格突出和股指期货拉升,出现大幅集中回撤,中性策略指数出现了超过 7%的回撤,敲响了风格偏离和策略同质化的警钟。但由于随后伴随市场活跃,多数产品的回撤被快速修复,并未对该类策略造成特别严重的影 响。