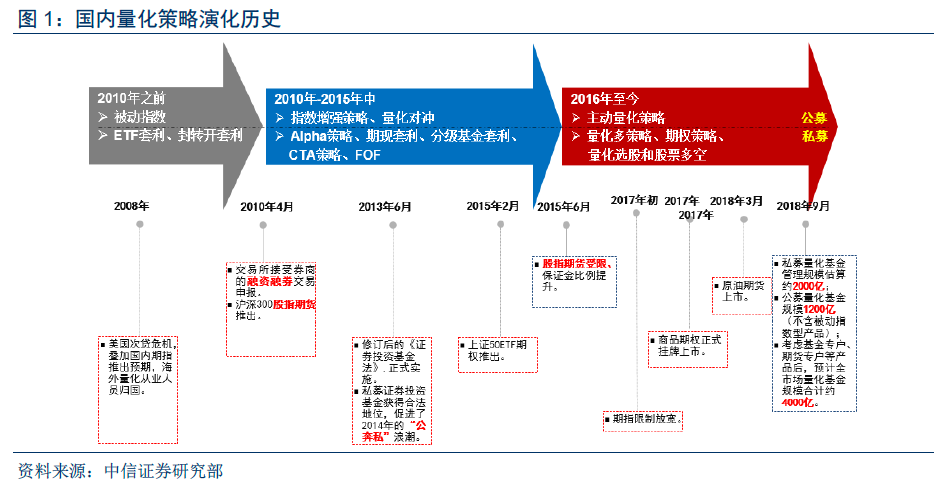

三、2016 年至今,期指限手制约量化对冲,量化策略类型逐渐丰富。2015 年年中期指受限之后,量化对冲类的策略受到了比较大的冲击。管理人开始在其他方向上的拓展,也进一步带动了量化产品的丰富,比如 CTA、期权策略、以及之后的量化多策略和 FOF 等。此外,商品期权、原油期货等衍生品种陆续上线。市场上的量化团队开始转型,从原来的低风险量化对冲策略转向主动量化策略以寻求市场的 Alpha,包括股票多头、股票多空、量化选股等策略。

截至 2018 年三季度末,证券私募类基金约 2000 亿元、公募量化基金(不考虑被动指数型基金)产品规模约 1200 亿元;综合考虑基金专户、期货专户等产品后,我们估计全市场量化基金规模合计约 4000 亿元。具体分析如下。

证券类私募:在证券类私募规模占比约 7%,行业集中度仍低

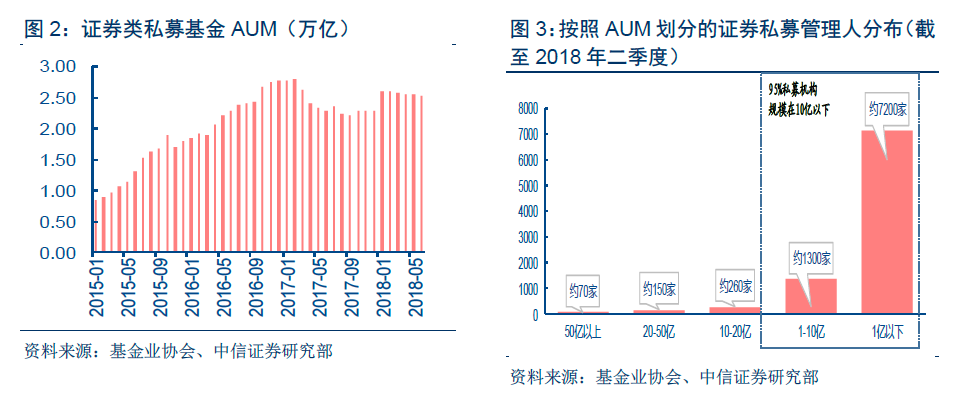

证券私募行业整体历经快速增长,规模与权益类公募基本持平。截止当前私募证券类基 金规模 2.4 万亿,可比口径下,2015 年初的管理规模仅为 0.8 万亿,在短短的四年时间里私募证券类基金规模翻了 3 倍,尤其是 2015 年上半年 A 股的强势上涨带来私募证券基金的迅速扩容。横向比较来看,2018 年以来,私募证券基金管理规模与权益类公募基金(包括股票型和混合型基金)的管理规模已经基本持平。随着国内高净值客户的不断累积和私募行业的 不断规范化,私募证券类基金的进一步扩容也是大势所趋。

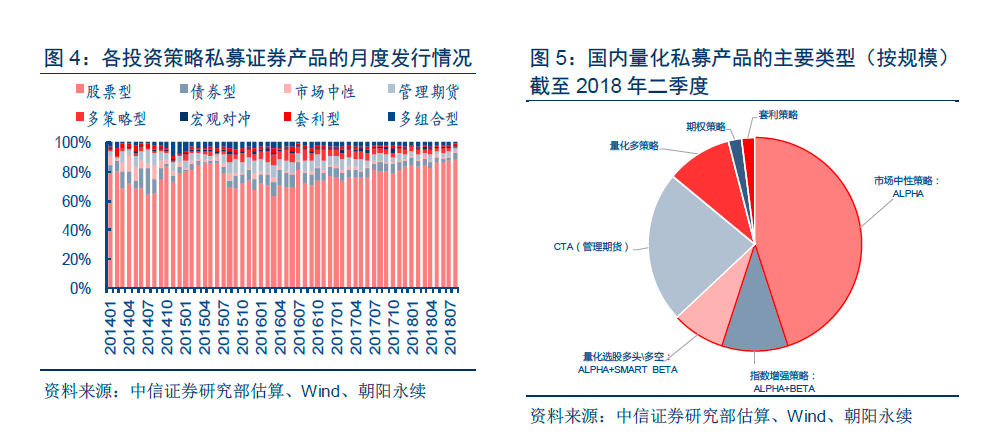

但在总量上升的背景下,私募证券类基金的集中度仍然较低。从各个管理人的规模区间 分布来看,截至 2018 年二季度, “小微”私募数量占比 9.5 成以上,50 亿以上的头部私募管理人数量有限;行业分布极度分散。

量化私募管理人在证券类私募中的规模占比有待提高。证券类私募中,量化产品规模占 比约 7-8%、产品数量占比约 10%、交易量占比约 30%。中国量化型私募在 2008 年金融危机后开始萌芽,成熟市场的大量量化人才归国,带动国内量化投资开始发展。随着股指期货 等衍生工具的发展和资金端的旺盛需求,一批私募量化管理人在短时间内规模迅速扩张,之 后 Citadel、D.E.Shaw、Tow sigma、Millennium 等机构投研、技术人员创业,国内部分公募基金团队核心人员也开始组建私募。同时 2010 年上市交易的沪深 300 股指期货的正基差为套期保值的对冲策略提供了良好环境。但随着期指受限、委外资金退出,量化私募业绩和 规模出现显著分化,头部机构初现、管理规模快速逼近容量上限,而部分小微管理人面临困境。

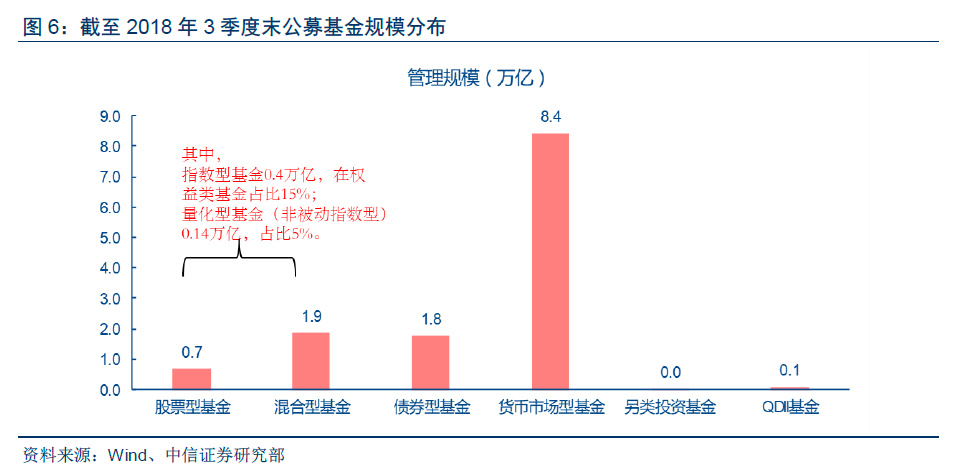

随着国内金融市场的逐渐完善和私募机构的快速扩容,量化私募产品也越来越多样化。基于对市场现有的私募机构和管理人的研究,我们将国内量化私募产品大致分为市场中性策略(Alpha)、指数增强策略(Alpha+Beta)、量化选股多头\空头(Alpha+SmartBeta),CTA 策略、量化多策略、期权策略和套利策略七大类别。目前来看占市场主流的还是市场中性策略,国内的私募管理人更倾向于选择具有 Alpha 收益的证券,但同时担心市场大幅下跌造成的净值损失,于是做多具备市场 Alpha 的证券的同时做空股指期货,在对冲系统性风险的前提下实现对市场超额收益的获取。

量化公募基金:被动指数为主,合计占比约 20%

权益类公募基金在全部公募基金管理规模中占比约 20%,而量化型公募在权益类公募基金产品中仅占 5.0%。截至 2018 年 3 季度末,权益类公募基金合计规模约 2.6 万亿、在全部公募基金规模占比约20%,管理规模最大的是货币市场型基金,管理规模达到8.4 万亿元,占比 65%。而在权益型基金中,指数型基金 0.4 万亿,占比 15%;量化型基金(剔除被动指数型基金后)0.14 万亿,占比仅为 5.0%。

量化公募产品的主要策略类型为量化选股和指数增强。公募量化产品策略类型经历指数 型、指数增强型和主动量化型演化;对冲类量化公募基金发展相对缓慢。