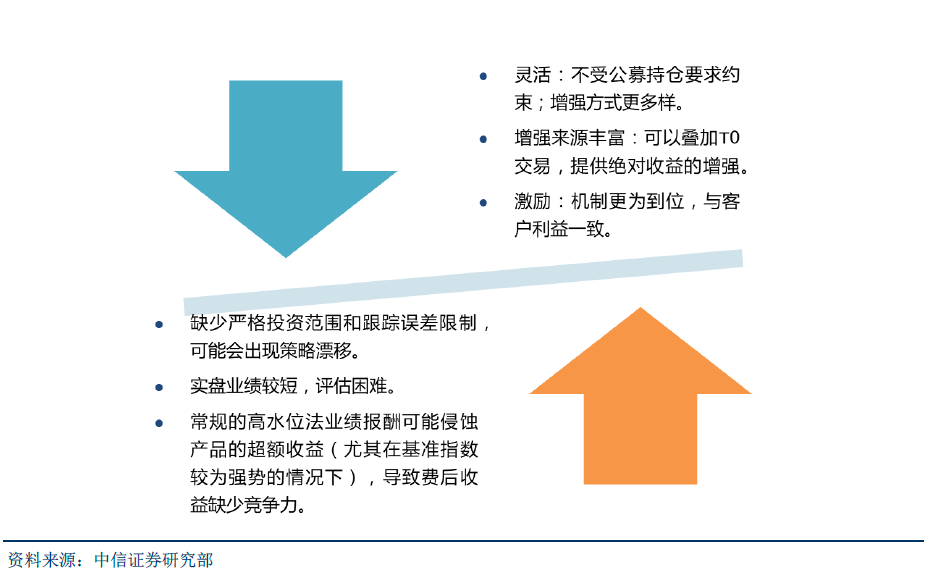

量化选股策略:择时和因子配置的灵活性

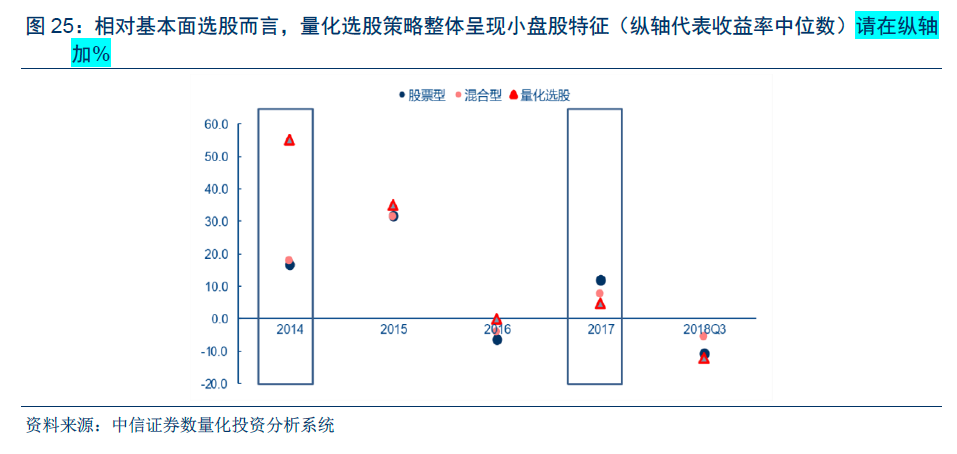

对比与指数增强产品而言,量化选股主要通过多因子、风格轮动和行业轮动的模型使策 略在 Beta 上的暴露更为灵活,并通过因子暴露的灵活调整获取超越基准的 Alpha 收益。从量化选股策略的历史表现来看,2014 年量化选股型基金显著跑赢主动股票型基金,而 2017 年以后表现略差于主动股票型基金,可以看出量化选股模型的风格因子整体偏向于小盘股暴露。

2018 年以来量化策略表现

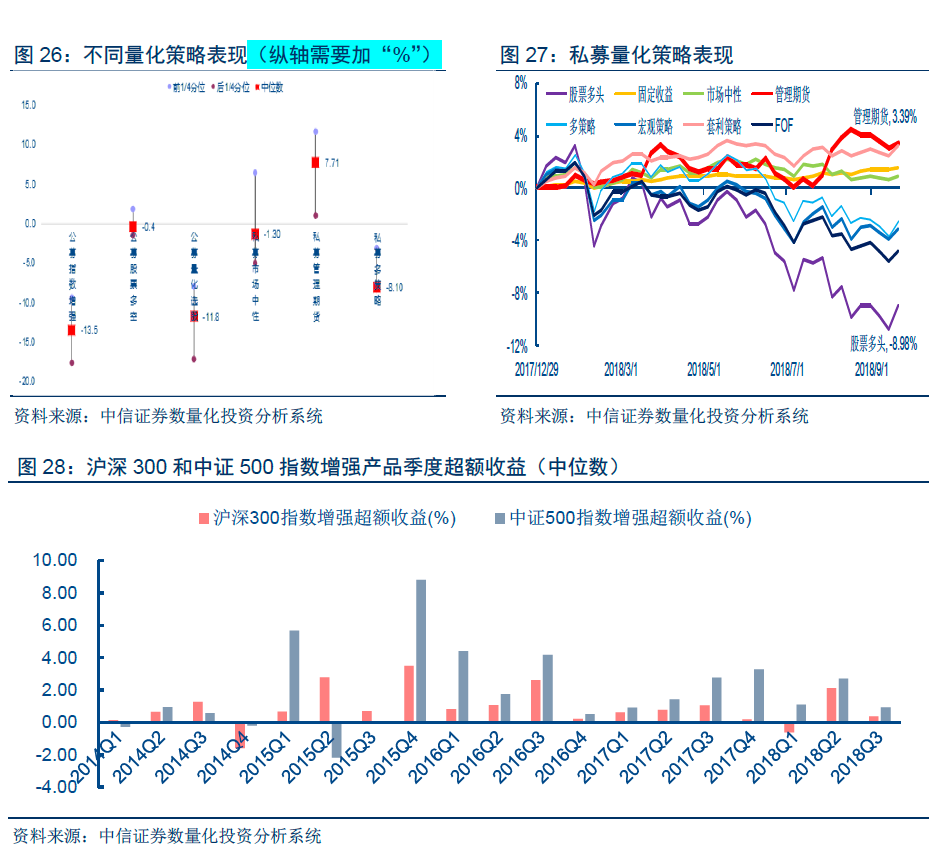

2018 年前三季度看,(1)CTA 策略表现相对较好,体现了“危机 Alpha”属性;(2)指数增强和量化选股策略:Alpha 难敌负 Beta;(3)中性策略业绩分化:中位数为负,但前1/4 产品的收益率超过 7%;(4)多策略的配置贡献不显著。

市场中性策略相比去年业绩边际改善。一方面 2017 年以来股指期货基差持续收敛,市场中性策略的对冲成本大幅下降。另一方面 A 股行情分散度已经恢复至历史中枢水平,行情的分散利于市场中性策略对冲掉投资组合的系统性风险,获取超额收益。与此同时,前 25% 的产品在市场整体下行的情况下取得了 6%-7%的绝对收益。

指数增强策略的相对收益近几年有下行趋势,2018 年至今有好转的迹象,沪深 300 和中证 500 指数增强产品三季度超额收益率分别为 3.2%和 5.1%。

行业展望:投资者机构化,竞争和分化加剧

国内量化策略的长期空间看好

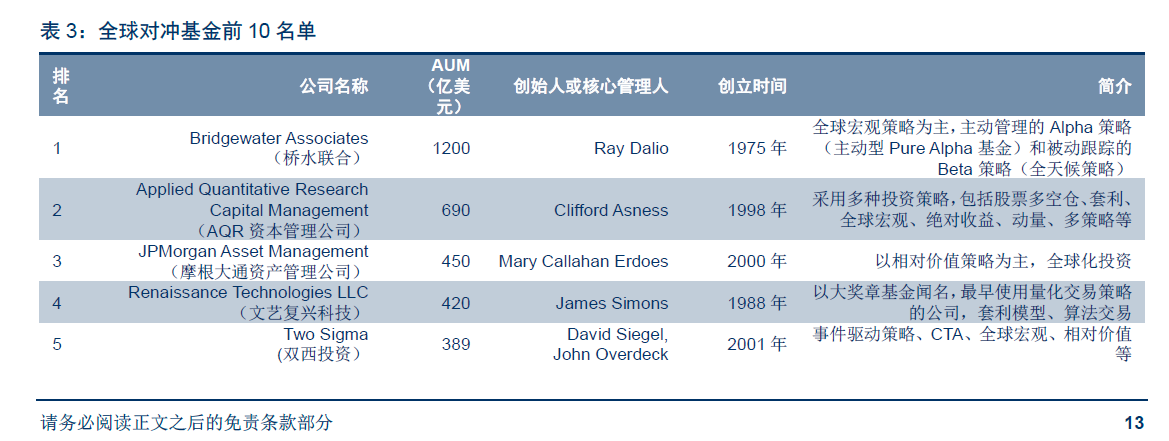

在 Institutional Investor’s Alpha 发布的全球对冲基金百强名单中,管理规模前 10 名中有多家机构以量化交易而出名。海外对冲基金中,量化策略规模占比估算约 20%。长期而言, 如果衍生品工具出现进一步的丰富和放松,可能是国内量化策略发展的重要拐点。

投资者机构化,有利于市场效率增加

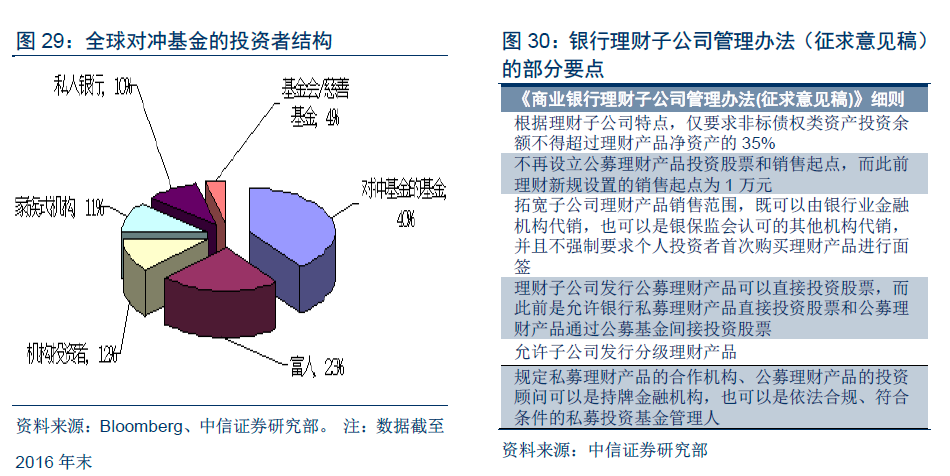

全球对冲基金的机构投资者占比达七成以上。由于对冲基金与其他基金的相关性很低, 有利于分散投资,且收益相对较高,越来越多的机构投资者开始关注并投资对冲基金,机构投资者成为对冲基金的主要客户。目前国内公募基金的投资者还是以个人投资者为主,未来有望向机构化转变,促进市场定价效率的提高。

2018 年 10 月 19 日,银保监会发布《商业银行理财子公司管理办法(征求意见稿)》,银保监会对银行理财子公司的规制有所放宽,特别提到允许理财子公司和私募基金合作,逐步打通银行理财子公司资金进入二级市场的渠道,预计这也将在一定程度上加快资本市场投资者机构化的进程。

海外机构加速布局,行业竞争加剧

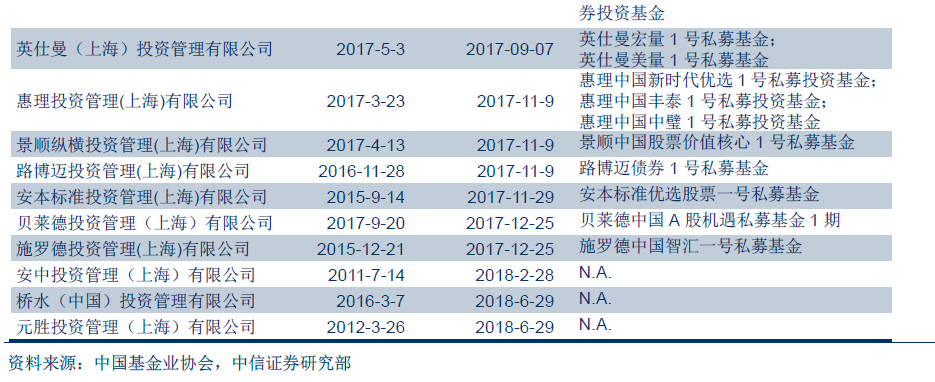

截至 2018 年 8 月,先后已有富达、瑞银、富敦、英仕曼、惠理、景顺纵横、路博迈、安本、贝莱德、施罗德、安中、桥水、元胜和毕盛等 14 家知名外资机构在中国取得了私募证券投资基金管理人登记。根据中国基金业协会披露的信息,在这 14 家外资私募中,已有11 家发行了产品。

从海外对冲基金的发展经验看,“淘汰率“达到 10%。未来随着量化交易策略的不断发展,对冲基金的发展也难以避免行业集中度提升的趋势,成熟的研究团队和优秀的策略向头部集中。随着海外机构加速进入 A 股市场,产品业绩和费率上的压力都会增加,预计未来很长一段时间将会是市场加速分化的过程。