低波特征提升指数表现 “低波动”是创业板低波蓝筹指数区别于其他创业板指数的显著特征之一。实证研究发现,由于大量个人投资者的参与,股票往往会出现“异常波动”的问题,这一点在以新兴成长行业为主的创业板中尤为突出。

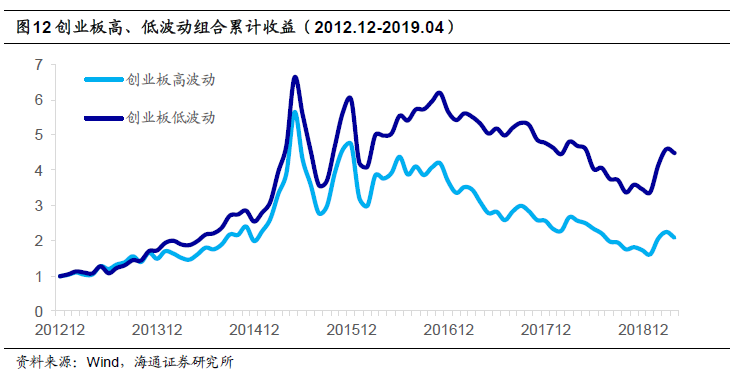

长期来看,相比高波动的股票,低波动股票具有显著的超额收益。例如,在每个月 月末,以过去 3 个月股票日收益率的波动率为参考指标,将创业板中的股票均匀分为 3组,并统计每组股票的月均收益。结果显示,2012 年 12 月至 2019 年 4 月期间,低波动组合的月均收益为 2.61%,显著高于高波动组合的月均收益1.82%。如下图所示,如果将创业板高波动、低波动股票的月收益累计,可以发现低波动组合的累计净值持续优于高波动组合。因此,我们认为,长期来看,通过波动率指标规避高波动、高风险的股票,投资者能够获取更高的业绩回报。

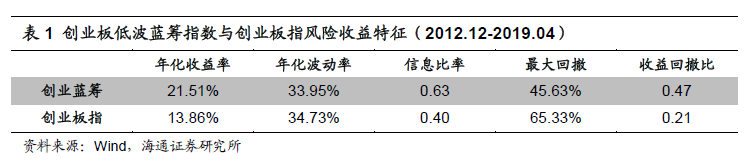

此外,低波因子的引入也降低了指数的年化波动与最大回撤,从而达到优化组合风 险调整后收益的目的。下表统计了 2012 年 12 月至 2019 年 4 月期间,创业板低波蓝筹 指数与创业板指数的风险收益特征。从中可以看出,相比创业板指数,创业板低波蓝筹 指数具有更高的年化收益,更低的年化波动率与大幅下降的最大回撤。因此,无论是从 信息比率还是收益回撤比来看,创业板低波蓝筹指数均显著优于创业板指。

关注企业基本面特征

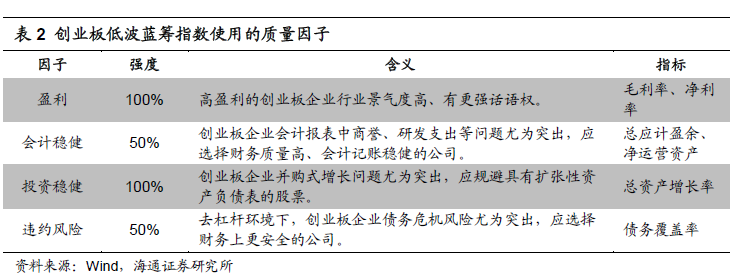

除了“低波动”特征外,创业板低波蓝筹指数密切关注企业的基本面。在指数编制 中,使用的质量因子包括盈利(100%)、会计稳健(50%)、投资稳健(100%)、违约 风险(50%)等,具体如下表所示。

学术研究发现,海内外市场中都存在“质量异象”,财务质量较高的公司相比财务质 量较低的公司具有显著的超额收益。

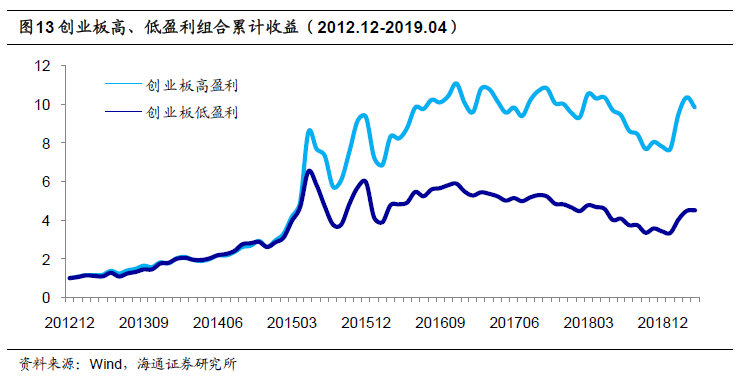

以企业的盈利能力为例,在每个月月末,按照最新的企业净资产收益率,将创业板 中的股票均匀分为高、中、低 3 组,并统计每组的月均收益。结果显示,2012 年 12 月至 2019 年 4 月期间,高盈利组合的月均收益为 3.66%,显著高于低盈利组合的月均收收益2.53%。如下图所示,如果将创业板高盈利、低盈利的月收益累计,可以发现高盈利组合的长期表现显著优于低盈利组合。

除了盈利指标外,会计稳健、投资稳健、违约风险等指标也存在类似的“质量异象”。 通过将上述指标叠加,可以更加全面地衡量企业基本面的质量,挖掘基本面真正优质的公司,帮助投资者获得企业质量所带来的收益。

综上所述,我们认为,创业板低波蓝筹指数的行业分布以农林牧渔、医药、计算机、 机械、传媒、电子元器件为主,保留了创业板的新兴成长行业特征。在权重设计方面, 向低波动、高财务质量的股票倾斜。我们认为,长期来看,特定的因子倾向在为投资者 带来超额收益回报的同时,能够显著降低组合的风险特征,提升最终的风险调整后收益。

2.3 创业板低波蓝筹指数的优势

相比于其他创业板投资方式,投资创业板低波蓝筹指数的优势在于,指数投资风格 清晰稳定,能够获取长期稳定的超额收益。

指数投资 如前文所言,创业板中的企业主要集中于诸如医药、电子、传媒、计算机等新兴成长行业。这些行业的科技含量较高,行业格局变化剧烈。在缺乏相关行业知识的情况下,传统的行业研究与投资方法均存在较大的不确定性。

此外,创业板的龙头效应明显,整个板块的涨幅往往由个别权重股带动。下图统计 了今年以来、过去五年以及过去十年中,创业板个股跑赢指数的比例,分别为 40.1%、 34.9%与 34.4%,均远低于 50%。

以 2019 年 1-4 月为例,创业板指数上涨 29.8%,同期创业板个股的涨幅均值、中 位数分别为 26.1%与 21.6%,均显著弱于指数。由此可见,“涨指数不涨个股”已经成 为了创业板的显著特征。

")