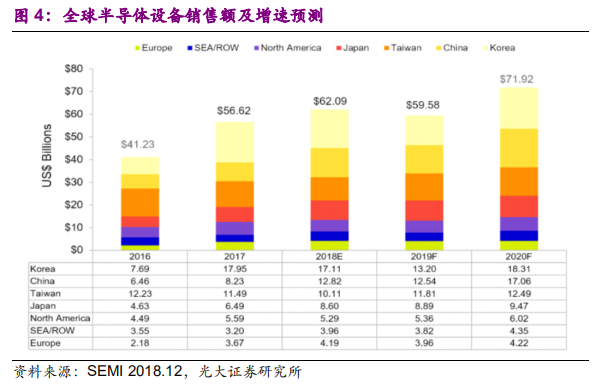

2020年全球半导体设备市场规模预计超700亿美元。根据2018年12 月12日SEMI在SEMICON Japan 2018展览会上发布年终预测报告显示, 2018年新的半导体制造设备的全球销售额预计将增加9.7%达到621亿美元, 超过2017年创下的566亿美元的历史新高。预计2019年设备市场将收缩 4.0%至596亿美元,但2020年将增长20.7%,达到719亿美元,创历史 新高。2020年中国大陆市场规模占比超20%,约170亿美元。根据SEMI 数据,2017年中国大陆半导体设备销售额82.3亿美元,同比增长27%, 约占全球的15%,预计2020年占比将超过20%,约170亿美元。

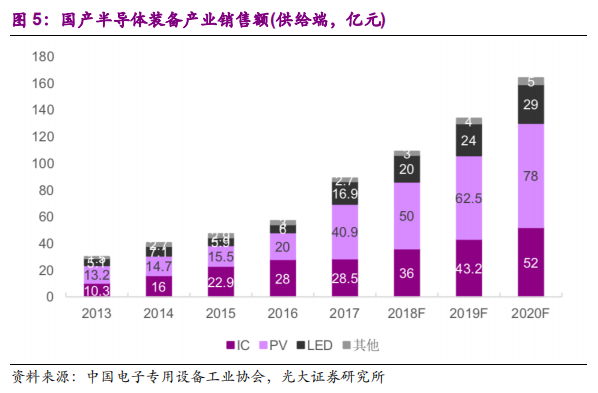

我国产设备自给率低,进口替代空间大。供给端看,2002年之前,我国集成电路设备基本全进口,中国只有3家集成电路设备厂商,由北方微 电子、北京中科信和上海微电子分别承接国家“863”计划中的刻蚀机、离 子注入机和光刻机项目,根据光大证券研究所电子行业研究团队的预计,可 能实际上国内集成电路IC设备国内市场自给率仅有5%左右,在全球市场仅 占1-2%。根据中国电子专用设备工业协会对国内42家主要半导体设备制造 商的统计,2017年国产半导体设备销售额为89亿元,自给率约为14.3%, 处于较低的位置,存在较大的替代空间,提高自给率迫在眉睫。需求方面, 中国半导体市场需求占全球的1/3,根据SEM丨预测,2019年中国集成电路 供需缺口可以达到880亿美元。

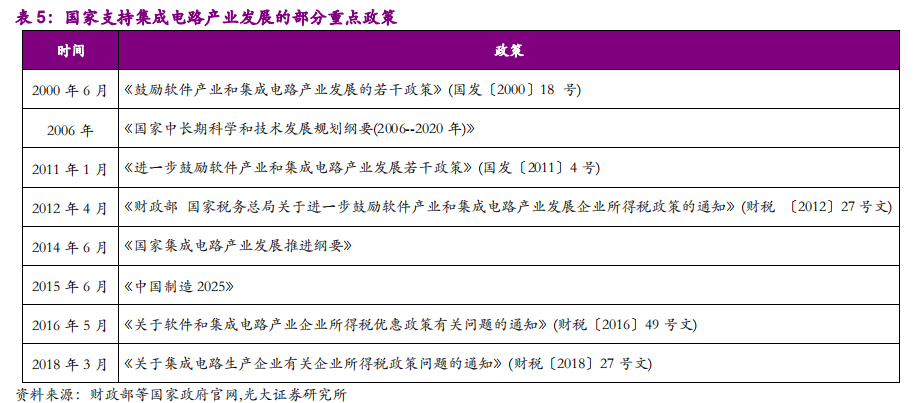

发展半导体产业已提升至国家战略层面。早在2006年,《国家中长期科学和技术发展规划纲要(2006-2020年)》设立国家科技重大专项——极大 规模集成电路制造装备及成套工艺科技项目(简称02专项)研发国产化设备, 并于2008年开始实施。随后国家支持集成电路产业发展的政策相继出台。 政府给予了税收、资金、金融等全方位扶持,支持半导体产业发展的地方基 金已达5000多亿。除此之外,目前科创板也在加速助力科技产业发展,自 科创板开放申请以来,半导体和集成电路企业一直是申报的主力,未来一大 批半导体企业有望登陆科创板,为中国半导体企业融资提供便捷条件。在国 产替代+景气复苏+政策红利+资本助力的四大逻辑下,二级市场对半导体的 关注度也将随之提升。

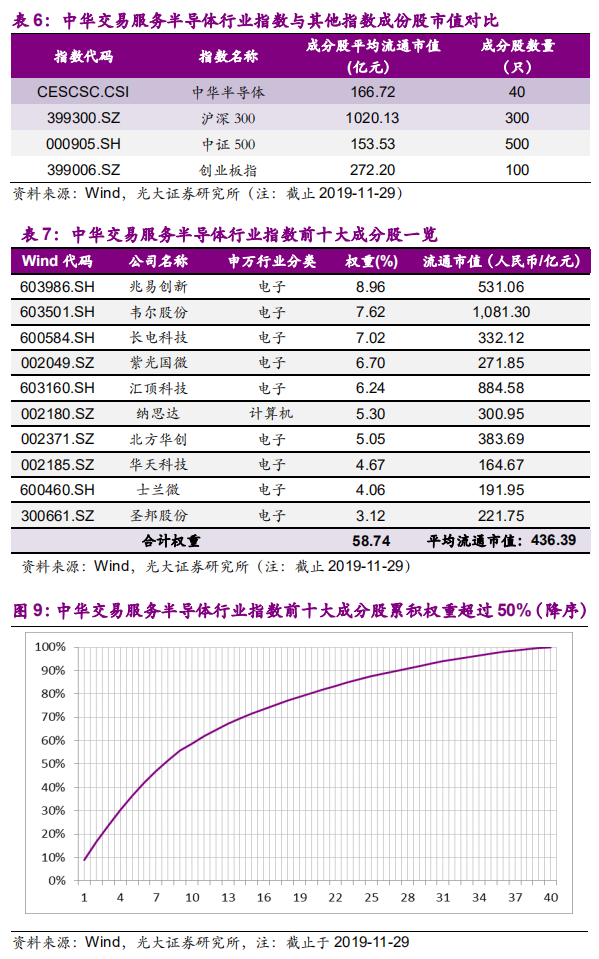

2.3、市值分布:平均流通市值约167亿,流通市值极差 较大,前十大成分股集中度高

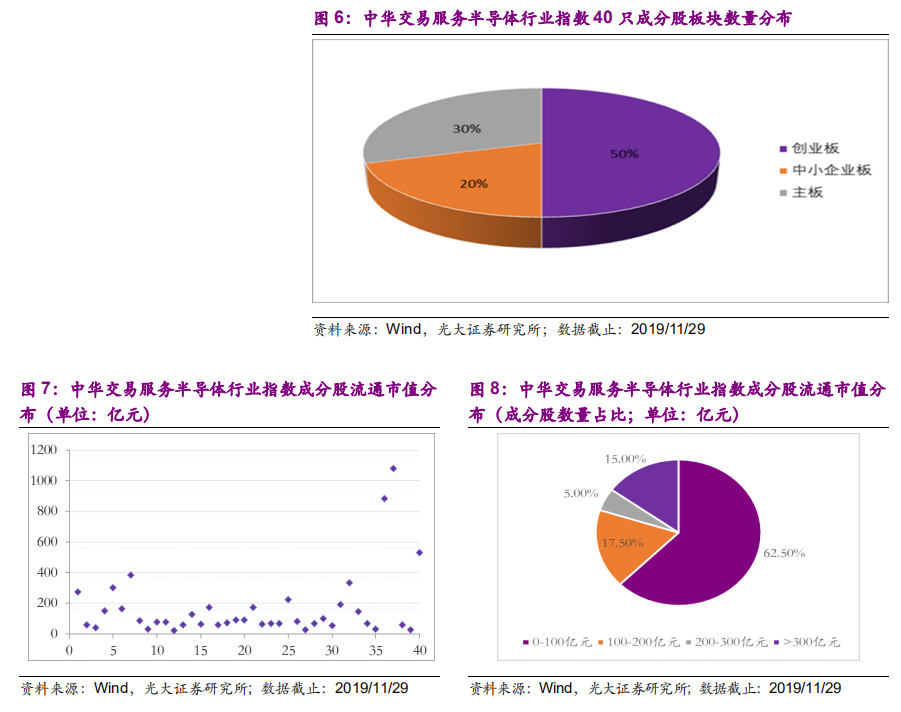

中华交易服务半导体行业指数有一半分布于创业板市场,前十大成分股 集中度较高,流通市值极差大,平均流通市值约167亿元。市值分布来看:

截至2019年11月29日,有超过60%的成分股流通市值位于100亿以内。 但40只成分股市值分散性较高,市值最大的韦尔股份流通市值超过1000 亿元,而市值最小的晓程科技的流通市值不到25亿元。与主要宽基指数对 比来看:中华交易服务半导体行业指数成分股平均流通市值低于沪深300 指数,与中证500指数相近。具体来看前十大成分股:中华交易服务半导体 行业指数成分股集中度较高,前十大成分股权重占比高达58.74%,权重最 高的10只成分股平均流通市值为436.39亿元。

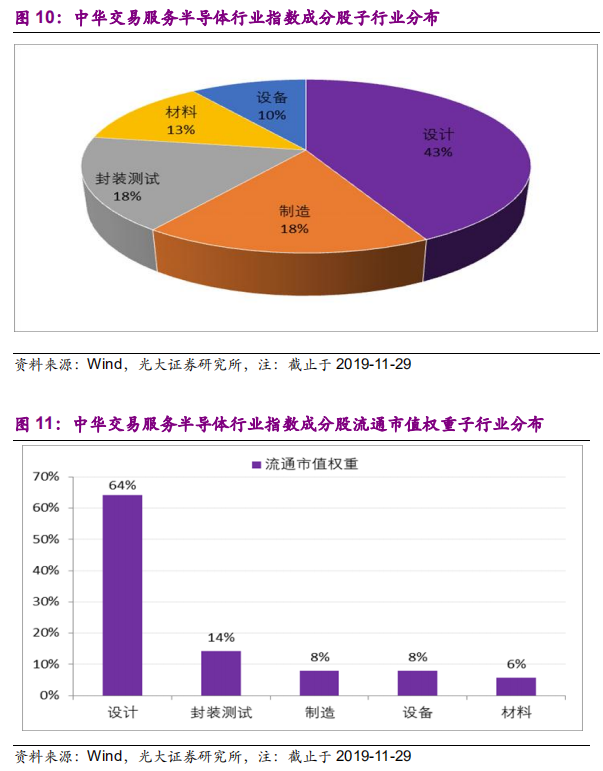

2.4、行业分布:集中于半导体的设计子行业

从成分股在半导体产业链中所处环节角度比较,中华交易服务半导体行 业指数成分股相关行业上市公司的公司经营范围涵盖半导体材料、设备、设 计、制造、封装和测试。其中设计占比最大,成分股中该子行业数量占比达 到百分之四十三,市值权重占比约百分之六十四。除此之外,其他子行业占比均匀。这些行业板块普遍具有较高发展与增值潜力。

2.5、业绩表现:今年以来爆发力较强

中华交易服务半导体行业指数仅包含40只成分股,在分散化程度相对 较弱的情况下,自国泰半导体50ETF成立以来,其全收益指数收益率显著 高于沪深300全收益指数和中证500全收益指数,综合考虑风险收益水平, 指数表现优异。自2012年以来波动率高于其他宽基指数的同时,收益率相 对也更高。