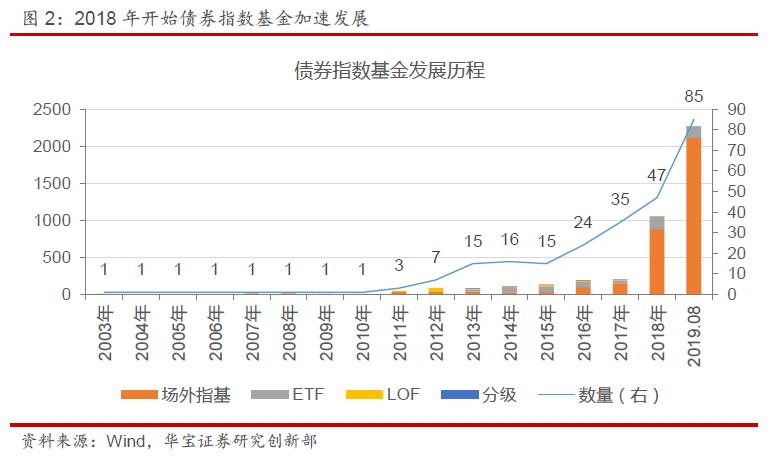

2011 年 5 月 17 日,首只真正意义上的债券指数基金——南方中证债券 50 指数 LOF(160123.OF)成立,投资于中证 50 债券指数成分券和备选成分券的比例不低于基金资产净值的 90%。中证 50 债券指数从沪深交易所市场或银行间市场挑选 50 只流动性强、规模大、 质地好的债券组成样本,国债、金融债和信用债的数量占比分别在 30%、40%和 30%。同年 5 月 25 日,场外债券指数基金华夏亚债中国(001021.OF)成立,该基金跟踪 iBoxx 亚债中 国指数,主要采用代表性分层抽样复制策略,投资于标的指数中具有代表性的部分成份券, 或选择非成份券作为替代,使得债券投资组合的总体特征(如久期、剩余期限分布和到期收 益率等)与标的指数相似。从标的指数来看,首批的 2 只债券指数基金南方中证债券 50 指数 LOF 和华夏亚债中国均跟踪综合债指数。

2012 年债券牛市中共有 4 只债券指数基金新成立,其中,易方达中债新综合 LOF 仍然为综合债指数基金,跟踪中债总财富指数,其余 3 只则布局细分类别的信用债券指数——华 宝兴业短融 50、国联安中债信用指数增强、银华中证中票 50 分别锁定短融、信用债综合指 数和中期票据。

2013 年债券指数基金的品类进一步丰富,新发债券指数基金分别布局企业债、国债、金 融债和可转债,此外,产品形式也进一步拓展,除场外债券指数基金和 LOF 以外,首批 3 只 债券 ETE——国泰上证 5 年期国债 ETF、嘉实中证中期国债 ETF 和博时上证企债 30ETF 先 后成立,同年成立的德邦企债分级和银华中证转债指数增强则为分级基金。此后债券指数基 金先后布局城投债、国开债以及不同期限的信用债和国债指数。

2018 年利率债指数基金的密集发行带动债券指数基金的爆发式发展,全年共有 17 只债券指数基金成立,合计发行规模 664.76 亿份,新发基金中仅有 2 只信用债指数基金——华夏 3-5 年中高级可质押信用债 ETF 和平安中债-中高等级公司债利差因子 ETF,其余均为利率债 指数基金,包括国债指数、国开债指数、农发行债券指数、进出口行债券指数和政策性金融 债指数、地方政府债指数。利率债指数基金的爆发式增长主要源于以下几个方面:

首先,2018 年严监管格局下信用债暴雷事件增多叠加国债收益走低共同推动利率债牛市; 其次,银行委外及投资诉求是推动债券指数基金品类及规模扩张的重要原因。一方面,2018 年初国债收益水平处于高位,能够满足银行委外端的收益诉求,另一方面,监管指标考 核压力之下,银行有动力配置利率债指数基金:首先,在 MPA 考核体系下,商业银行资本充 足率=资本净额/表内外风险加权资产期末余额,其中,国债与政策性金融债在商业银行资产 中对应风险权重为 0,有利于银行优化风险加权资产,改善 MPA 考核中的资本充足率指标; 其次,根据《商业银行大额风险暴露管理办法》,商业银行对非同业单一客户的风险暴露不得 超过一级资本净额的 15%,其中,非同业单一客户包括匿名客户,即在无法识别资管产品或 ABS 基础资产的情况下设置的虚拟交易对手。这一规定下,若公募基金作为无法穿透的资产 计入匿名账户将影响银行的委外额度,对于利率债指数基金而言,一方面由于持仓相对透明, 属于可穿透资产,另一方面,利率债本身不受大额风险暴露的限制,因而配置利率债指数基 金可以缓解大额风险暴露监管体制下银行委外资产计入“匿名客户”的压力。综合上述两点 来看,在利率下行收益可观的前提下,无论是从改善资本充足率角度出发,还是从大额风险 暴露角度出发,银行均有动力配置利率债指数基金。

最后,公募基金在债券投资上享有税收优势。如下表所示,首先,相比于金融自营机构 6%的增值税率,公募基金作为资管产品适用简易计税方法,按照 3%的征收率缴纳增值税, 且公募基金买卖债券的转让收入及对国债、地方政府债以及金融同业往来利息收入免征增值 税;其次,公募基金买卖债券的价差收入、债券利息收入及其他收入均暂不征收企业所得税, 相比各类金融自营机构直接投资债券具有税收优势;另外,根据财政部、国家税务总局发布 的《关于企业所得税若干优惠政策的通知》(财税【2008】1 号),“投资者从证券投资基金分 配中取得的收入,暂不征收企业所得税。”,即公募基金分红具有免征所得税效应,综合企业 所得税和增值税两方面来看,银行、保险等自营机构资金借道公募基金配置债券具有节税、 避税优势。

")